查理·芒格说过,要去有鱼的地方钓鱼。

眼下,新能源汽车市场正是这样一个地方。

新能源汽车产业链走强,除了风光储锂这几个常规领域外,充电桩领域也在即将过去的这一年翻云覆雨。

A股充电桩板块从2020年开始拉升明显,2021年以来整体涨幅近57%,近两年涨幅超过135%。

几家头部企业优势明显,尤其受到资本青睐,有些已经在IPO的路上。有观点认为,未来这几家头部企业中会诞生出1-2家“独角兽”。

政策助推,资本入局,在新能源汽车市场持续向好的大背景下,充电桩行业基本面有望在2022年获得质的改善,市场将迎来一波规模化放量。

而对于充电桩运营商来说,盈利难如何解决?去中心化会成为优化布局的解药吗?谁会在资本市场更进一步?谁的模式又更具优势?

市场缺口多大?

首先从存量看,中国电动汽车充电基础设施促进联盟发布的数据显示,截至2021年9月30日,我国新能源汽车的保有量为678万辆,充电基础设施总量为222.3万台,车桩比为到3.05:1,较2020年底的2.9:1有所下降。而且在这222.3万台中,有近60%是私人充电桩。

再来看增量,2021年1-11月,我国新能源汽车累计销量为299.0万辆,同比增长166.8%;充电基础设施增量为70.4万台,同比增长120.3%,车桩增量比为4.2:1。

显然,充电基础设施的建设速度,无法与新能源汽车的快速发展相匹配。

此外,我国新能源乘用车近3个月的渗透率分别为17.3%、16.4%、17.8%。有分析认为,2025年20%渗透率的目标有望提前实现。

目前来看,基础设施建设滞后,有可能成为制约新能源汽车行业发展的一个主要因素。

中信建投证券预计,到2025年新能源汽车保有量有望达到3200万辆左右的水平,如果车桩比按照3:2.5测算,届时充电桩市场大约有1000-1300万台的空间,是目前的5-6倍,5年复合增长率为45%,增速比肩新能源车、锂电池、芯片等大热门赛道。

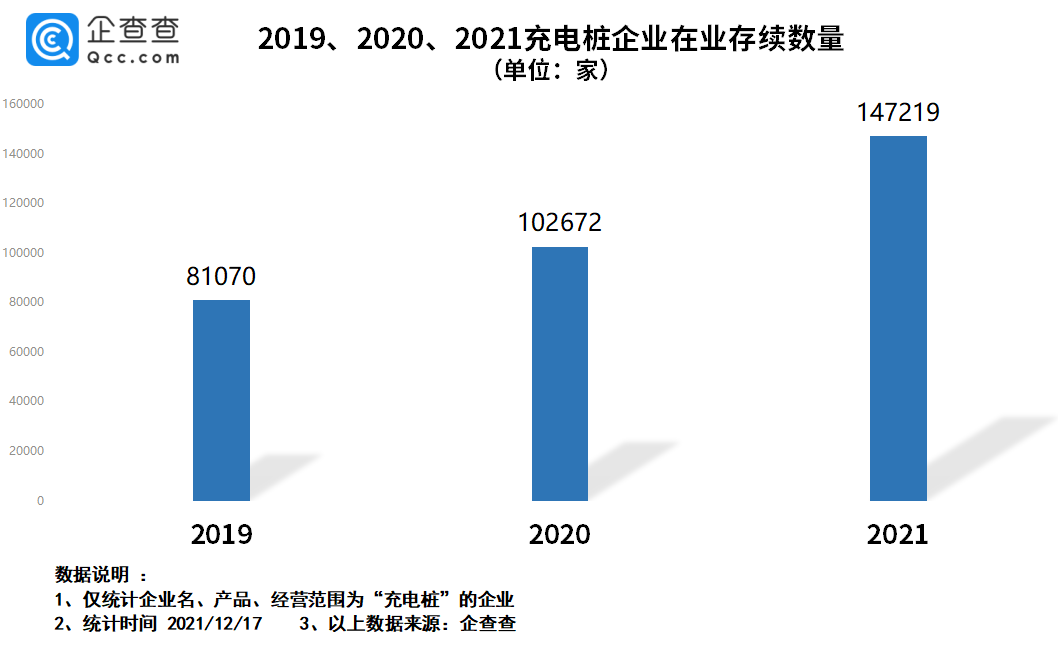

所以,肉眼可见的是,近两年众多企业开始涌入充电桩市场。

企查查提供的数据显示,2019年我国与充电桩相关的企业在业续存数量为81070家,2020年这一数据增长26.65%至102672家,2021年截止至12月17日,又增长至147219家。

但需要注意的是,充电桩市场的缺口不能靠简单的加减法来填补,而是要探索可持续的商业模式。尤其是在资本跑马圈地的情况下,切不可再经历一轮野蛮生长。

政策不遗余力

近两年,我国在政策层面对充电桩行业的支持可谓是不遗余力。

2020年3月,新能源汽车充电桩被列为国家“新基建”重点投入的七大新兴产业之一。5月,《2020年国务院政府工作报告》强调要加强新型基础设施建设,建设充电桩。11月,国务院出台《新能源汽车产业发展规划(2021-2035年)》,提出要大力推动充换电网络建设。

2021年2月,国务院发布了关于加快建立健全绿色低碳循环发展经济体系的指导意见,提出要加强新能源汽车充换电、加氢等配套基础设施建设。

紧接着,商务部印发了商务领域促进汽车消费工作指引和部分地方经验做法的通知,强调要完善新能源汽车使用环境,便利新能源汽车充(换)电,鼓励有条件的地方出台充(换)电基础设施建设运营补贴政策。

5月,发改委发布了《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》。有专家表示,该意见有望在年内正式落地。

10月份,国务院发布《2030年前碳达峰行动方案》,明确有序实现碳达峰,逐步调整汽油消费规模,加快乘用车电动化速度。

12月14日,国家发展改革委、工业和信息化部联合发布《关于振作工业经济运行推动工业高质量发展的实施方案》,明确要加快新能源汽车推广应用,加快充电桩、换电站等配套设施建设。

头部企业获资本青睐

中国电动汽车充电基础设施促进联盟发布的数据显示,截止至今年11月底,联盟内成员单位总计上报公共类充电桩109.2万台,其中直流充电桩45.0万台、交流充电桩64.6万台、交直流一体充电桩406台。

与激光雷达、动力电池等领域不同,充电桩行业的集中度较高,目前几家头部企业优势明显。有观点认为,未来这几家头部企业中会诞生出1-2家“独角兽”。

截止至今年11月,全国充电运营企业所运营充电桩数量超过1万台的共有13家,星星充电、特来电、国家电网、云快充四家占据了74.6%的市场份额,运营充电桩数量分别为24.64万台、23.46万台、19.65万台、13.62万台。

抛开国家电网不谈,另外三家企业在今年均完成了关键融资。

星星充电:估值155亿,冲击“光明顶”

今年5月17日,星星充电宣布获得由高瓴资本领投,IDG资本、新希望投资集团、泰康资本等跟投的B轮融资,投后估值达到155亿元,成为亚洲数字能源领域估值最高的企业。值得一提的是,星星充电也是目前为止唯一一家持续盈利的充电桩企业。

成立于2014年的星星充电,是一个开放控制接口的充电平台,通过星星充电APP+城市智能充电监控平台整合各充电桩运营群体,为他们提供统一支付、交易管理、运营维护,并向最终用户提供快捷搜索、在线支付、车联网等服务。

星星充电的产品布局覆盖直流一体充电桩、直流分体充电桩、交流充电桩三大类型,充电桩运营网络已覆盖全国350个城市,平台接入终端数量达到64万个。目前,在公共充电桩运营领域的市场份额第一。

同时,星星充电也是国内共享私桩领域的主要运营商。根据中国电动汽车充电基础设施促进联盟提供的数据,截至2021年11月,我国已统计的共享私桩数量为71,888台,其中星星充电70,533台,占比高达98.1%,垄断优势明显。

星星充电认为,可用于建设公共充电位的土地资源相对较少,而私人充电桩有70%的时间是闲置的,私桩共享可提高充电效率,同时实现充电用地资源的优化配置。这种共享模式不但可以有效缓解社会公共充电和停车压力,还可以实现错峰充电,更加低碳节能。

与其他充电桩运营商相比,星星充电的“云-管-端”商业模式是一大优势,可以兼顾硬件设备、充电场站、软件平台和服务。这种模式带来了自行强化的网络效应,也减少了产业链上下游和跨工种之间的协同成本。

高瓴合伙人黄立明表示:“星星充电已快速发展为国内充电解决方案的先行者,更有机会成为全球最大的数字化新能源开放网络。”

IDG资本合伙人俞信华认为,星星充电的价值不仅体现在能源加注基础设施,更有望成为未来电动车时代能源管理及交易的全国性网络终端入口。

已初具规模的共享私桩模式,让星星充电在第一梯队站稳脚跟。

据了解,星星充电已于去年10月在江苏证监局进行了辅导备案,并且将选择上交所科创板作为其上市场所。

可以预见的是,一旦星星充电在科创版完成IPO,将加快“光明顶”计划的落地。根据该计划,星星充电将在2020-2022年期间投入30亿元,用于新基建发展,以实现聚焦充电基础设施、打造移动能源网生态的发展目标。

特来电:估值136亿,仍在上市辅导中

特来电同样成立于2014年,市场布局以快充为主,目前在国内的公共直流快充桩市场占有率第一。

截止至目前,特来电累计统建充电桩36万个,日最高充电1500万度/天,APP用户超过580万。11月9日,特来电累计充电量突破100亿度,成为国内首家跨越100亿充电电量的运营商。

今年1月8日,特来电的控股母公司特锐德发布公告称,为了进一步提升公司的竞争力,推进新能源汽车以及充电基础设施产业的发展,特来电拟通过增资扩股方式,引进GIC、久事集团、铁发基金的关联方投资入股。

此次特来电以投前估值约130亿元增发股份,投资人认购增发股份的价格为14.60元/股,增资总金额约3亿元。增资之前,特锐德持有特来电81.2091%的股份,增资后变为79.3744%。

6月份,特来电再次通过增资扩股的方式,引进普洛斯、国家电投、三峡集团、亿纬锂能等战略投资者,增发股份的价格为14.60元/股,增资金额合计约3亿元,投后估值约为136亿元。与此同时,特锐德的股权被进一步稀释到77.6800%。

特来电这两次增资扩股带动了特锐德的股价在1月和6月两次冲高,但之后都呈相同轨迹回落。截止至12月23日,特锐德今年的股价累计下跌超过14%。

有分析认为,作为龙头股的特锐德,下跌的主要原因还是由于公司正处于扩张阶段,仍需要不断烧钱,利润无法体现出来。数据显示,2016-2020年,特来电累计亏损高达3.74亿元。

从去年开始,特锐德就在筹备对特来电进行拆分上市,原本计划在今年下半年完成IPO,但是目前仍在辅导阶段。

上个月,特锐德在投资者互动平台上回复提问道,特来电上市事宜在正常推进中。完成拆分上市后,将会为特来电接下来的发展提供大量血液。

云快充:将“第三方”进行到底

成立于2016年云快充,可谓是新能源汽车基础配套行业的一匹黑马,用了5年的时间便打造了国内规模最大的第三方充电物联网SaaS平台。

截至2021年10月,SaaS平台业务已经深入到全国320多座城市,服务电桩运营商数量突破2800家,平台直连充电终端14万。

云快充能够在短短几年内快速崛起,主要得益于其独特商业模式。凭借强大的充电桩直连能力以及大数据运营能力,云快充可以为电桩运营商提供政府监管平台对接、全渠道引流、大数据应用、精细化运营产品等服务,也可以为设备制造商提供代收货款、供应链金融、共享运维等服务。

简单来说,云快充并不生产充电桩,也不建充电站,只专注于SaaS平台,免费向电桩企业开放,也免费向运营商开放,这样就不会与客户产生利益竞争,公司在前期只依靠代运营的收益分成来创造收入。

当然,这并不是云快充未来的主要收入来源,重点在于今年最新开拓的“SaaS+N”业务。通过开源的平台打造流量入口,云快充可以拓展出多样化的衍生服务,就是所谓的“N”,以此来实现盈利。

今年6月底,云快充完成B1轮融资,投资方为宁德时代、合力资本以及财信金控旗下财信产业基金。据了解,此轮融资主要用于物联网SaaS技术研发与储能技术的开发。

9月,云快充完成B2轮融资,投资方为蔚来资本。蔚来资本管理合伙人朱岩表示,非常认可云快充对全国电桩运营商的强大聚合力,硬件厂商、运营商和流量聚合方可通过云快充实现系统间的互联互通和资源共享,进而使得终端用户得以跨平台跨地区快速充电。

紧接着在11月,云快充又获得了由OPPO投资的B3轮融资。从宁德时代、蔚来资本到OPPO,云快充在短短9个月便完成三轮重量级融资。

此外,云快充还携手普洛斯隐山资本成立了充电基础设施领域首个基金项目,基金总规模10亿元,一期规模2亿元,由普洛斯隐山资本担任基金管理人,云快充担任资产管理人。

这支“双碳基金”开启了与地方政府共同推进充电基础设施建设的创新尝试,帮助众多电桩运营商实现了共建。

云快充CEO田波预计,在整个基金周期内,投运充电桩总充电量将达100亿度,新能源车辆行驶总里程达350亿公里,可减少42亿升汽油燃烧,减少966万吨二氧化碳排放。

目前在国内,云快充合作的电桩运营商数量最大,直连的充电桩规模最大,可接入的充电桩品牌/型号范围最大,这成为其赖以生存的根基。

不过这其中也有隐忧,一旦大平台建立起绝对的流量优势,如何把控权力和定价的边界,既保证电桩运营商的利益,又防止垄断行为发生,避免出现类似于滴滴和运营司机之间的矛盾,是云快充在未来需要注意的。

桎梏与未来

其实除了上述三家企业之外,国内最大的社区及目的地充电服务商依威能源,也在今年6月宣布完成新一轮融资,融资金额不少于3.5亿元。

资本的关注也证明了充电桩这门生意是可以赚钱的,即便整个行业依然存有此前市场需求尚未爆发却被政策强行推动而遗留下来的后遗症,也存在行业进入快速增长期后遇到的商业模式困境。

目前,处于产业中游的充电桩运营商仍面临盈利难的问题。充电桩运营属于重资产行业,前期投入成本高,盈利回报周期长,与投入不匹配的是运营商的盈利能力。充电桩运营商主要依靠充电服务费,收入来源比较单一。

云快充首席运营官Frank N.Chen指出,充电桩运营有两难,一个是投资回报慢,一个是发展不均衡,“从电桩运营的角度,一方面车主有充电的焦虑,觉得桩不够用,另一方面,电桩运营商又觉得生意不好做,充电桩供大于求,归根结底,是‘轻运营’的结果;从电桩投建的角度,一些城市找场地难,扩容、租金、维修等成本高,对当地投资建站造成了很大的阻碍。”

尽管有不少企业开始布局换电领域,但是在当下,充电依然是主流的补能方式。随着新能源汽车需求的快速提升,充电桩的供需失衡与时空错配问题正在逐渐放大。如果不能快速找到突破口,那么将拖慢新能源汽车产业发展。

不过可以确定的是,随着新能源汽车保有量的不断增加,充电桩运营商盈利只是时间问题。当企业能够实现自我造血,那么行业也将进入一个良性发展的过程。

当然,想要盈利不能靠“等”,充电桩行业目前的几大难题还是需要尽快解决,比如利用率过低的问题。充电桩这一业态有很强的潮汐效应,上班时间都在写字楼充电,下班都在小区充电,节假日都在商场、高速公路上充电。

一名行业专家告诉凤凰网汽车,去中心化是未来充电桩行业的一大发展方向,只有实现了标准统一、资源共享、互联互通,才能不断提升充电桩的利用率。

12月1日,中国电动汽车充电基础设施促进联盟发布了《2021中国电动汽车用户充电行为白皮书》,重点分析了公用充电桩用户的充电行为。《白皮书》指出,用户跨运营商、跨场站、跨城市充电比例均有所增多,近87%用户具有跨运营商充电行为,平均跨6家运营商,超95%用户具有跨站充电行为,平均跨站14座。

通过这组数据也能看出,充电桩行业去中心化确实是非常有必要的。一旦充电桩的利用率提升了,运营企业就会更加接近盈利,毕竟充电桩这门生意属于一次性建设,边际成本很低,后期收益源源不断。当然,我们的用户要想实现真正的充电自由,目前来看只能是一个美好的愿望,还需要整个行业不断创新和探索。

编辑/陈正忠