无论是从市场规律还是政策目标来看,中长期城投刚兑势必会被打破,一些失去偿债能力的城投公司会依法实施破产重整或清算。

为了防范地方政府债务风险,遏制隐性债务增长,隐性债务主体的地方政府(城市)融资平台公司公开发行的企业债等(下称“城投债”)受到严格监管,净融资收缩。

叠加去年第四季度中央实施一揽子化债方案,城投债迎来一波超级行情延续至今,一些地方城投债遭到“抢购”,发行利率快速下行,信用利差大幅收窄。

多位专家告诉第一财经,去年以来,城投刚兑信仰有进一步夯实迹象,而这有悖于监管层想要划清政府与城投界限,打破城投刚兑的预期。所谓刚兑信仰,即在没有充分证据的情况下,相信某类债务一定可以得到偿付。

无论是从市场规律还是政策目标来看,中长期城投刚兑势必会被打破,一些失去偿还能力的城投公司会依法实施破产重整或清算。但短期仍需要“先立后破”,不能一蹴而就。在健全相关债务管理制度、稳定宏观经济、推动融资平台公司市场化转型等之后,才能真正打破城投刚兑信仰。

城投债受热捧,严监管势头延续

根据中证鹏元数据,今年1月各品种城投债发行总额约4760亿元,同比增长47%。这主要是受去年1月春节假期发行规模较小、基数低影响。1月份城投债扭转2023年11~12月的净偿还态势,实现净融资67.18亿元,同比下降87%。

这也延续了去年以来的城投债净融资回落势头。

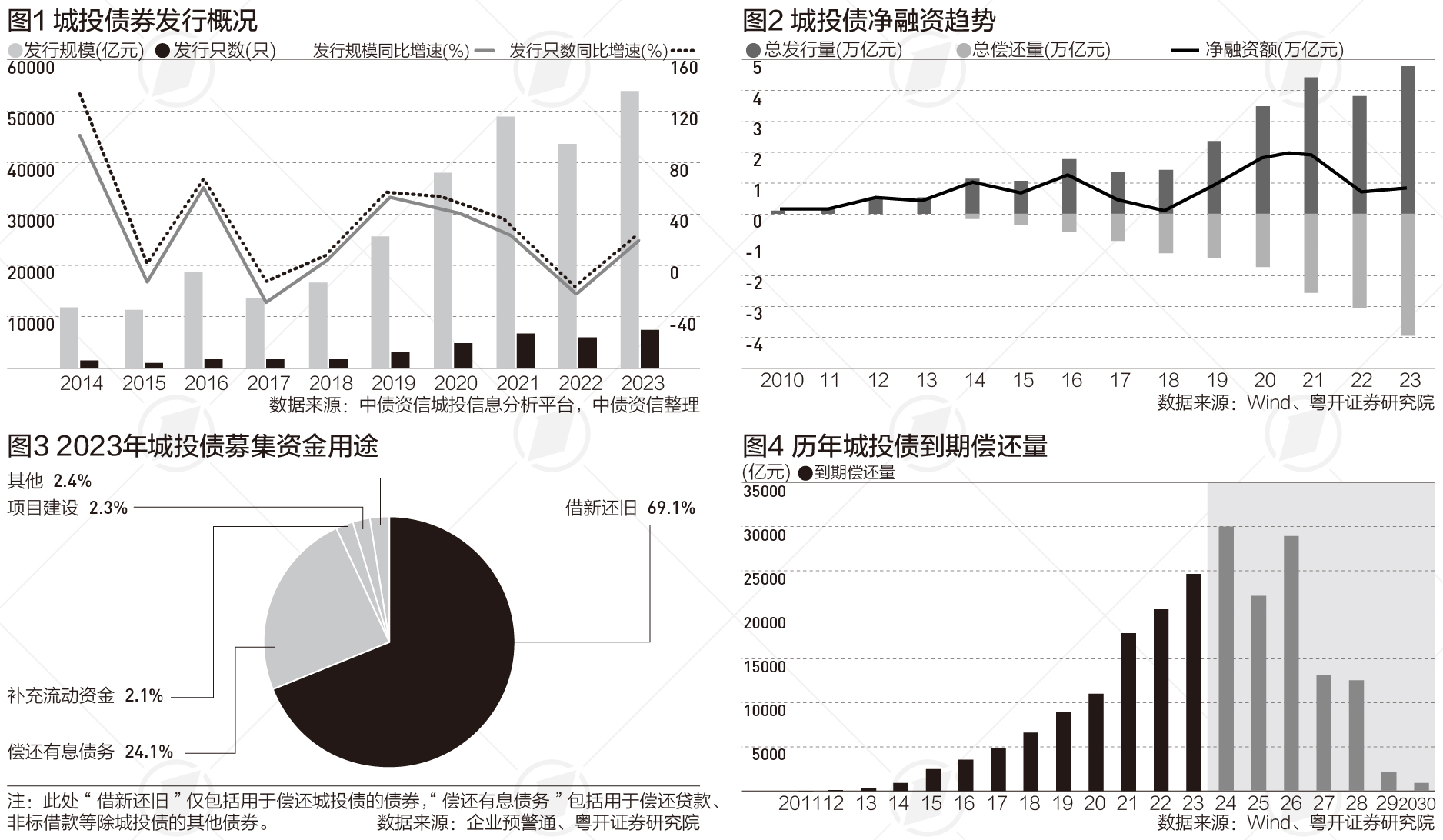

粤开证券研究院数据显示,2023年城投债总发行约4.8万亿元,同比增长25.1%。但由于去年城投债偿还量规模创历史新高(约3.9万亿元),2023年城投净融资规模约8756亿元,比2022年增长4.3%,较2021年下降54.2%。目前城投募集资金超90%用于偿还债务。

一些地方借融资平台公司违规举债,形成隐性债务。为了遏制新增隐性债务,近些年国家反复强调要剥离政府融资平台公司的政府融资职能,推动融资平台公司市场化转型。

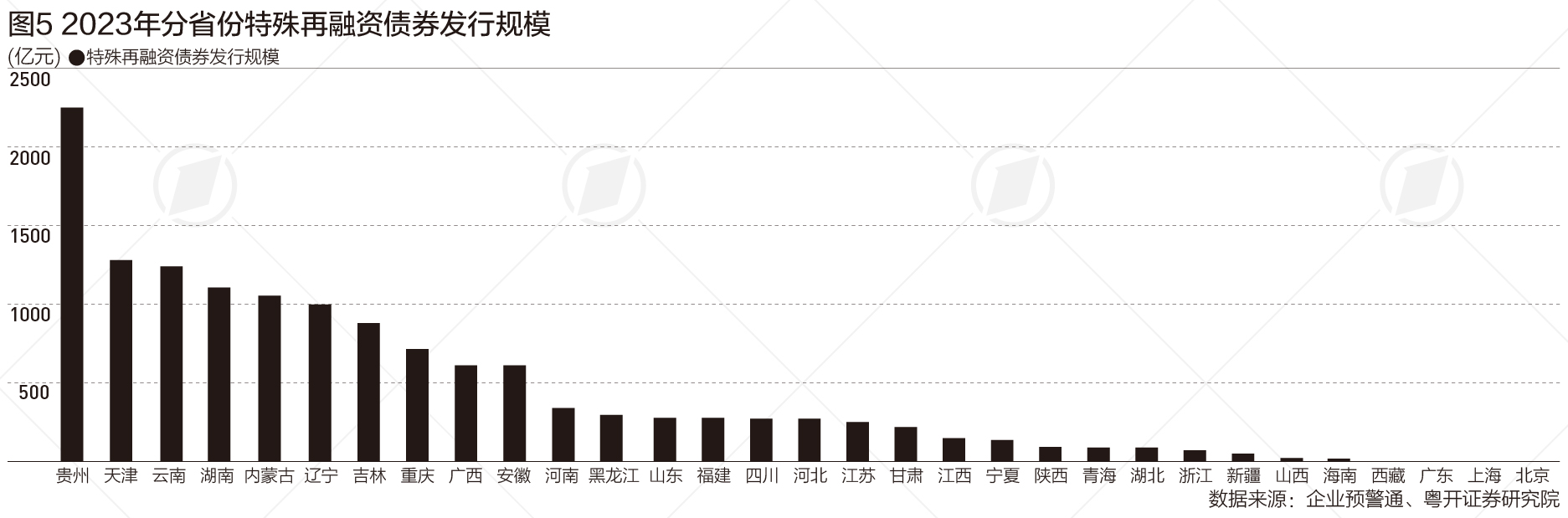

去年为了防范地方政府债务风险,中央出台了一揽子化债方案,财政金融联手化债。其中20多个省份从去年10月至今已经发行了超1.4万亿元特殊再融资债券,用于偿还政府存量债务。部分城投公司收到化债资金,置换高息债务,部分高息城投债被提前偿债。

粤开证券首席经济学家罗志恒认为,去年“一揽子化债方案”下特殊再融资债券超预期发行,城投债迎来一轮超级行情。一级市场发行利率快速下行,出现“抢购”状态。二级市场收益率整体呈现出下行趋势,信用利差大幅收窄。

财达证券副总经理胡恒松告诉第一财经,近期因监管政策限制,大部分城投类企业只能通过借新还旧来发行新债,发行规模减少,市场上出现了城投债“资产荒”,城投债的申购倍数大幅提高、收益率大幅下降,这也符合目前监管对于降低地方政府融资平台成本的预期。

中证鹏元高级研发董事袁荃荃认为,在防范化解地方债务风险不松劲的监管主基调之下,今年城投融资严监管政策不会发生大的转向,包括市场关注度较高的名单制管理、名单内城投发债仅限于借新还旧、名单外城投发债要求政府出函且作出声明等举措大概率将得以延续。

能否打破刚兑信仰

收紧城投举债,目的是防止一边化债一边新增,遏制隐性债务增长。而新增融资的城投平台,不少声明自身为“市场化经营主体”,这也体现了监管层意在引导投资者打破城投刚兑信仰,打破政府兜底“幻觉”。

罗志恒表示,城投发行人为了避免批文审核不通过,在募集说明书中披露自身为“市场化经营主体”。2023年多达725家城投平台在公告中声明退出地方政府融资平台,为2022年的4倍。

国务院此前也多次强调,要清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

不过,要真正打破城投刚兑信仰依然很难。

“目前,各地的城投公司都在推进市场化转型,但短期内城投公司与地方政府之间的业务关系、地方政府对城投公司的各种政策支持并未跟随转型而减弱,这也就意味着地方政府对于城投信用依然有着隐含的信用加持,城投信仰的底层逻辑依然存在,投资者依然将城投公司视为特殊的发行人。” 胡恒松告诉第一财经。

袁荃荃分析称,打破城投刚兑信仰的目的在于化解地方债务风险,除了政府要承担一部分损失外,投资者也要去承担一部分损失,这样才能化解债务问题。投资人应该理性购买城投债,更加关注城投公司基本面。未来能否真正打破城投刚兑,还需要看各方的博弈。

罗志恒告诉第一财经,打破城投信仰、让市场在定价和发行中发挥决定性作用是中长期的目标,但短期内,要“稳中求进”和“先立后破”,必须营造稳定的经济社会发展环境,让短期稳经济稳预期的目标实现、建立健全起一系列债务管理制度后,才能真正打破城投刚兑信仰。两者之间不矛盾,是阶段性目标和长期目标之间的关系。

中央财经大学教授温来成告诉第一财经,从市场经济规律来讲,打破城投刚兑信仰只是时间问题,因为市场本身就存在优胜劣汰的机制,但在目前这样一个复杂严峻的环境下,还不是打破城投刚兑信仰的时候。目前,一旦出现城投债违约,就会产生一系列的连锁反应,甚至波及政府债券市场。

胡恒松表示,从长远看,随着城投公司转型的进一步推动,市场化运营的城投公司会逐渐降低对地方政府的业务依赖,城投信仰在未来总会有打破的一天。但是城投信仰的形成是一个复杂的过程,其打破过程也不会是一蹴而就的,需要从宏观经济发展阶段、金融监管政策、城投公司融资与发展环境等多个维度综合判断。

编辑/范辉