2022年5月20日, 由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院研究主办,北京中指信息技术研究院中国房地产TOP10研究组研究承办的“2022中国房地产上市公司研究成果发布会暨第二十届产城融合投融资大会”在北京召开。

大会上,中指研究院重磅发布了2022中国房地产上市公司TOP10研究报告。研究对象主要包括95家沪深上市房地产公司和80家大陆在港上市房地产公司。研究结果显示,2021年,在新冠疫情和房地产调控前紧后松的背景下,商品房销售额18.2万亿元,增长4.8%。房地产上市公司踩准市场周期,收入规模再创新高,但“增收不增利”现象严重,且企业间经营规模、财富创造力和财务稳健等方面的表现持续分化。

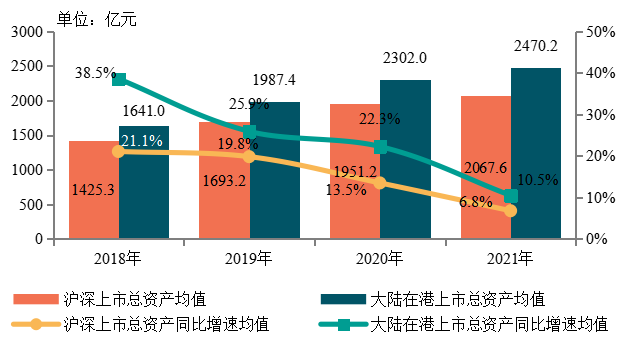

2021年房地产上市公司总资产均值及增长率

2021年,房地产上市公司总资产规模增速进一步放缓。其中,沪深上市公司总资产均值为2067.6亿元,增速均值为6.8%,较上年回落6.7个百分点。大陆在港上市房地产公司总资产均值为2470.2亿元,同比增长均值为10.5%,较上年回落11.8个百分点。沪深及大陆在港上市房地产公司总资产增速创近年新低。可见,经营规模上,稳健优先,不同所有制企业总资产表现分化。

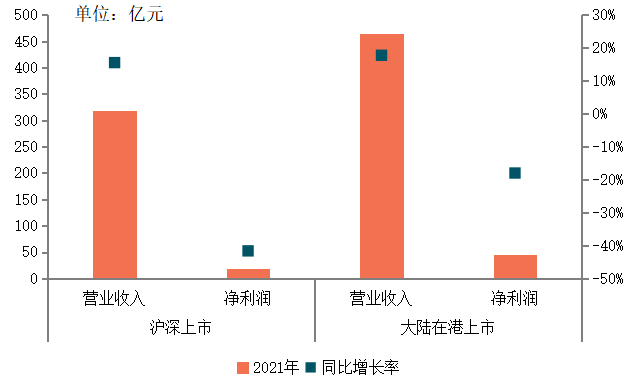

2021年房地产上市公司营业收入与净利润均值

盈利能力方面,2021年,沪深上市房地产公司营收增速与上年持平,而大陆在港上市房地产公司营收增速略有提升,但净利润增速创新低,增收少增利现象加剧。其中,沪深、大陆在港上市房地产公司营业收入均值分别为316.6亿元、462.7亿元,同比分别增长15.5%、17.7%,增速较上年增加0、2.0个百分点,净利润均值分别为17.3亿元、43.4亿元,同比分别下降41.6%、18.0%,同比增速较上年减少38.2、19.2个百分点。前期高地价和限房价双重挤压,上市房企盈利规模和能力显著下行。

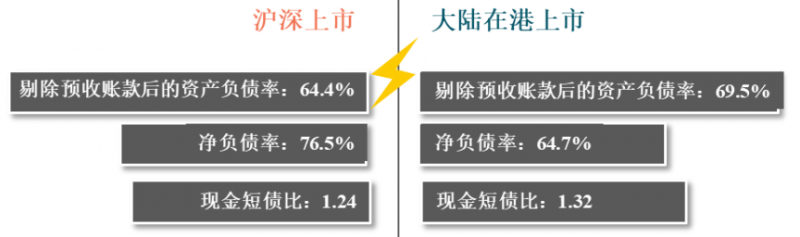

2021年沪深及大陆在港上市房地产公司负债率情况

财务稳健方面,行业均值全部达标,现金流呈净流出。2021年销售额增长促进了剔除预收账款的资产负债率的下调,沪深及在港上市房地产公司的指标均值分别为64.4%、69.5%,较上年分别下降0.2、2.0个百分点,均值全部合规。2021年上市房企一方面缩减债务规模,另一方面加大股东投入,补充公司净资产,有效降低了杠杆水平。沪深及在港上市房地产公司净负债率均值分别为76.5%、64.7%,同比分别下降4.6、0.3个百分点。2021年沪深及在港上市房地产公司的现金短债比均值分别为1.24、1.32,为短期债务提供了有力保障。

此外,在股东回报上,每股收益水平回落,优秀企业保持稳健分红;市值管理上,市场进入下行周期,行业整体市值持续下降;投资价值上,优秀企业估值仍有提升空间,关注具有融资优势、经营能力强的企业。

2022中国房地产上市公司综合实力TOP10

值得一提的是,在2022中国优秀地产上市公司名单中,万科A荣获沪深上市房地产公司综合实力以及财富创造力、财务稳健性第一位。

此外,大会上还发布了2022中国物业服务上市公司TOP10研究成果发布以及2022中国产业新城运营商评价研究报告。其中,物业服务上市公司的规模之争依然是主旋律,2021年末,物业服务上市公司在管面积均值1.1亿平方米,同比增速44.3%,合约面积均值1.6亿平方米,储备面积同比增长24.0%。

而产业新城运营商的整体规模持续提升,产业新城业务能力突显。从总资产增速来看,2021年,随着产业新城步入“运营为王”的时代,运营商资产增速整体呈上升趋势。从营业收入来看,2021年,产业新城运营商营业收入呈增长趋势。

2022年以来,随着新冠疫情多点散发和宏观经济下行压力,房地产市场调控边际宽松趋势显著,房地产上市公司竞争将进入全面竞争时代,未来拥有良好基本面、第二业绩增长曲线的房地产上市公司将释放更高的企业价值。

文/宋欣

编辑/宋欣