桂林银行多项经营指标面临挑战。

2月9日,大公国际资信评估有限公司发布的关于桂林银行相关债券评级报告披露了桂林银行最新的经营数据。澎湃新闻观察到,桂林银行在贷款集中度、资产质量、资本充足率方面的多项经营指标已经逼近监管红线。

多项经营指标面临挑战

在贷款集中度方面,截至2021年9月末,桂林银行单一最大客户贷款比例为9.55%;最大十家客户贷款比例为50.80%,已经超出50%的监管要求。

具体来看,截至2021年9月末,桂林银行非合并口径单一最大客户贷款集中度接近监管要求。桂林银行第一大贷款客户为广西桂顺达资产运营管理有限公司,是广西国资委全资出资成立的资产管理公司,主营业务是金融机构不良资产管理、投资和处置,贷款用途为收购广西金融投资集团有限公司不良资产。

截至2021年9月末,桂林银行最大十家贷款客户的贷款余额为159.50亿元,五级分类均为正常类。前十大贷款客户中,3家贷款客户属于制造业,主要为食品类生产、加工、经营类企业;2家贷款客户属于建筑业,均为当地的国有企业。

大公的评级报告显示,桂林银行单一最大客户贷款集中度和最大十家客户贷款集中度整体有所上升且处于较高水平,授信集中度风险管理面临一定压力,不利于风险分散,资产质量易受单一客户经营情况变化影响。

在资产质量方面,截至2021年9月末,桂林银行的不良贷款率为1.89%,拨备覆盖率为131.23%。大公的评级报告指出,桂林银行拨备覆盖率较低,面临较大拨备计提压力,且2021年9月末不良贷款率明显回升,信用风险管理能力面临一定挑战。

在资本充足率方面,桂林银行本部口径核心一级资本充足率已逼近监管下限。截至2021年9月末,桂林银行的资本充足率为11.43%,一级资本充足率为8.85%,核心一级资本充足率为7.62%。根据《商业银行资本管理办法(试行)》,我国商业银行资本充足率不得低于10.5%,一级资本充足率不得低于8.5%,核心一级资本充足率不得低于7.5%。

原副行长卿毅新近日被查

值得注意的是,桂林银行有一位原副行长于近日落马。

1月28日,广西纪检监察网显示,桂林市纪委监委消息:桂林银行原党委委员、副行长卿毅新涉嫌严重违纪违法,目前正接受桂林市纪委监委纪律审查和监察调查。

公开信息显示,卿毅新出生于1963年6月,2007年12月起担任桂林银行副行长,截至2019年末,其持有桂林银行股份109.04万股。2020年4月24日,桂林银行发布公告称,该行董事会近日收到卿毅新的辞呈。卿毅新因个人原因,辞去该行副行长职务。经该行第六届董事会第九次会议审议接受其辞呈,该辞任自2020年4月24日起生效。

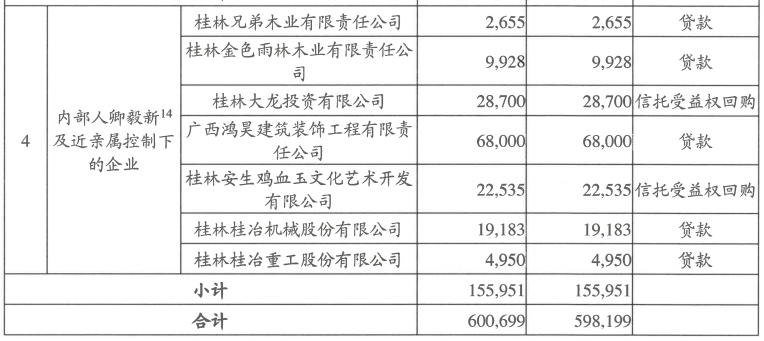

桂林银行2020年年报显示,在重大关联交易中,卿毅新及近亲亲属控制下的企业中有7家公司涉及到桂林银行的关联交易。合计用信金额为15.60亿元。

此外,桂林银行2019年年报的处罚情况显示,2019年7月,桂林银行因“违反审慎经营规则,承接并处置不良资产”,中国银行保险监督管理委员会桂林监管分局下发《行政处罚决定书》(桂林银保监银罚决字〔2019〕7 号),责令本行改正并处以40万元的罚款,并对卿毅新给予警告。

桂林银行成立于1997年,前身为在桂林市城市信用合作社的基础上组建的桂林市商业银行股份有限公司,2010 年经原中国银行业监督管理委员会批准,更为现名。截至2021年9月末,桂林银行的总资产为4268.96亿元。2021年前三季度,桂林银行的营业收入为69.63亿元,净利润为13.61亿元。

来源/澎湃新闻

编辑/樊宏伟