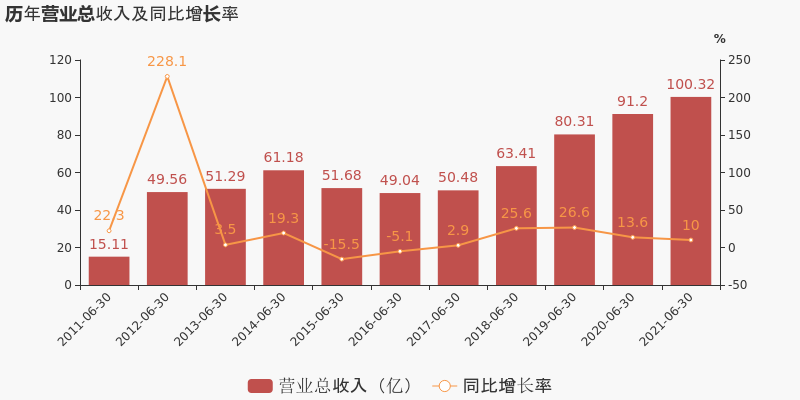

8月22日,京能电力发布半年报,上半年营业收入100.32亿元,同比增长10%;净利润亏损3亿元,上年同期净利润8.41亿元,由盈转亏,同比减少135.69%;基本每股收益-0.05元。

来源:京能电力2021年年中报

京能电力主营业务以燃煤火力发电和供热为主,同时涉及综合能源服务、煤电联营等项目。截至2021年6月末,公司控制运营装机容量1,679万千瓦,权益运营装机容量1,911万千瓦。公司主要经营地区在内蒙、山西、宁夏、河北、河南、湖北等地,主要向京津唐电网、蒙西电网、山西电网、豫北电网供电。

营收增长的原因取决于三大优势:机组规模、机组素质优势;公司治理优势;市场营销优势;人才优势;融资优势。

作为上交所“上证公司治理板块”样本上市公司,公司正在实施股权激励计划。股权激励方案使公司管理者、关键人员利益与公司经营发展形成共同体。此外,公司50%以上的控股主力机组和全部参股火电机组面向经济发达地区供电,或是特高压外送线路的配套项目,市场竞争能力强。 公司拥有四家专业化售电子公司,在电力市场竞争发、售两端都具有明显的竞争优势。

营收增幅10%,营业成本28%增速

来源:东方财富网

据统计,从2011年至今,除2012年同比增长率高达228.1%以外,平均涨幅约15%左右。10%增幅为近四年来最低值。营收的根本原因在于优化公司产业结构,布局新兴能源产业。

报告期内,公司积极推进向新能源产业发展转型。积极布局在内蒙古、甘肃、青海等风光资 源丰富地区项目,立足特高压外送通道优势,申报多能互补发展项目,推进新能源大型基地项目建设;以控股运营企业为依托,结合所在地的新能源发展规划,深入研究当地集中式或分布式新 能源项目投资机会;结合国家能源局《关于报送整县(市、区)屋顶分布式光伏开发试点方案的 通知》,多个分布式光伏整县试点项目在稳步推进;积极落实与内蒙古自治区鄂托克前旗人民政 府签订的《战略合作框架协议》,项目取得积极进展。

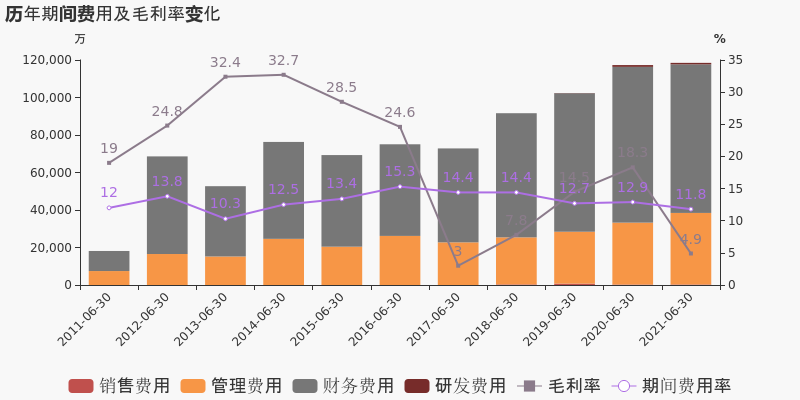

营收增长的同时,营业成本同比增长28.1%至95.4亿元,导致毛利率下降13.4%。期间费用率为11.5%,较去年下降1.1%。

来源:东方财富网

从净利润来看,近十年间,仅2017年度及报告期内出现负增长。

拓宽融资渠道,节约资金成本

京能电力积极拓展融资渠道,近年来公司信用评级连年保持在 3A 最高等级。面对复杂的融资环境,公司精准把握利率形势,加大银企合作力度,完善资金管控流程。截至2021年6月末,上半年加权平均融资成本同比降低8.66%。公司融资结构进一步优化,财务费用实现持续降低。期间费用率为11.8%,较去年下降1.1%。

来源:东方财富网

现金流良好,但短期偿债能力不强

中报显示,流动比率为0.42,短期偿债能力不强。不过亮眼的是资产负债不高,为62.47%。经营货流现金流量净额为23.33亿元,同比增长39.82%。中报、称,同比增加的主要是本期热电销售现金流入增长额较大所致。

再看负债方面,总资产为342亿元,负债为80.11亿元,资产完全可以覆盖负债。

总体来看,京能电力保持了很好的资产流动性。尽管期内每股收息为负,董事会和公司高度重视股东回报,让股东切实分享公司业绩增长和发展成果。根据《未来三年(2020 年-2022 年)股东回报规划》,明确京能电力未来三年(2020-2022 年)以现金方式分配的股利在满足公司章程利润分配政策的同时,年均现金分红金额不低于当年实现可供分配利润的 70%且每股派息不低于人民币 0.12 元(含税)。

展望未来,在国家“3060”碳目标大背景下,严峻的经营环境下,京能电力立足科技创新,发挥整体资源优势,坚持信息化、数字化、智能化发展,持续加大科技投入,减员增效的战略得到进一步落实。在缓解上游成本压力的同时,大力推进综合能源、清洁能源项目拓展,加快低碳转型步伐,实现公司效益最大化。

编辑/崔心悦