目前,美联储将联邦基金利率目标区间维持在5.25%-5.50%的高位区间,已经长达逾一年之久。而随着美联储主席鲍威尔上月在杰克逊霍尔全球央行年会上宣告“政策调整的时机已经到来”,这表明美联储几乎铁定会从9月17-18日的会议上开始降息。

至于降息的幅度——究竟是25个基点还是50个基点,则无疑将取决于未来两周美国经济数据的表现。

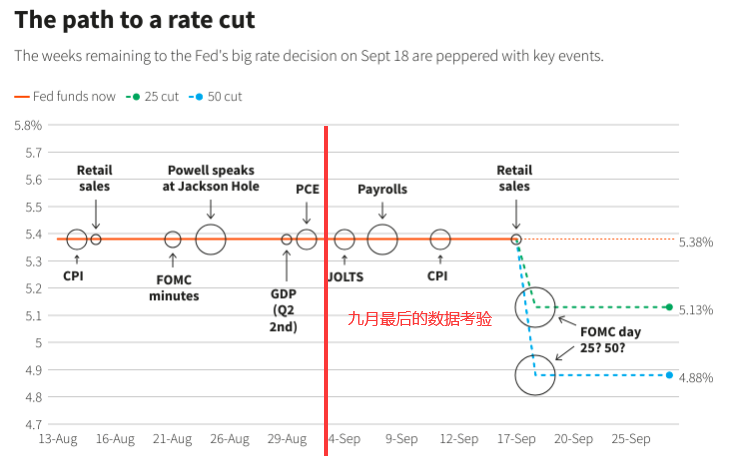

下图是业内人士所罗列的9月18日美联储利率决议公布前重要的美国数据及财经大事(数据的影响力以圆圈大小进行标注)。

不难看到,随着时间步入9月,除了议息会议期间将要公布的美国8月零售销售数据(会议期间的数据很难迅速被列入考量)外,真正具有关键影响力的美国宏观经济指标,其实已只剩下了三组,它们分别是:

本周三将出炉的美国7月JOLTs职位空缺数;本周五将公布的美国8月非农就业数据;以及下周三将发布的美国8月CPI数据。

首场考验:美国7月JOLTS职位空缺数

7月底时公布的美国6月职位空缺水平要明显高于市场预期的800万个,同时每名失业者对应的职缺数量略微下降至1.2个,与疫情前几年的水平大致相当,这表明美国就业市场仍继续保持韧性。

美联储主席鲍威尔一直密切关注美国劳工部的职位空缺及劳动力流动调查(JOLTS),以了解劳动力供需失衡情况。疫情期间,每名求职者曾一度对应两个职缺。

目前,这种情况已大幅降温。调查的其他方面也已逐步回归到了疫情前的水平,如自主离职率现已降至2.1%,美联储官员认为劳动力市场整体供需正重回平衡。虽然招聘速度有所放缓,但裁员速度保持稳定,表明企业仍在留住员工。

本周三出炉的美国7月JOLTS职位空缺数,可能会成为非农数据公布前人们最为关注的一项劳动力市场指标。

最重要考验:美国8月非农就业数据

美国7月非农增加11.4万个就业岗位,为2020年12月以来最低纪录,大幅不及预期,前两个月的数据修正也比之前报告的少了2.9万个。更为关键的是,当月失业率也升至4.3%,触发了萨姆规则,这大幅加剧了人们对美国就业市场正在恶化,并有可能使经济陷入衰退的担忧。

可以说,上月初的非农数据几乎是导致全球市场连续遭遇“黑色星期五”和“黑色星期一”的直接推手。这也令本周五的8月非农报告,无可争议地正成为美联储9月决议前最为关键的经济指标。

摩根大通资产管理公司全球配置策略的投资组合经理Phil Camporeale就认为,周五公布的非农就业报告可能会成为美联储在9月政策会议上,究竟是将基准利率下调25个基点还是50个基点的最终“裁决者”。

花旗也强调,由于8月份的非农数据将在美联储9月FOMC会议噤声期(本周末开始)的前一天发布,这份数据将在很大程度上决定9月究竟降息50个基点还是25个基点。花旗仍对周五非农给出了较悲观的预测——该行预计8月份将仅增加12.5万个工作岗位(市场预期中值为16.5万),失业率保持在4.3%。

Crossmark Global Investments首席市场策略师Victoria Fernandez在接受采访时则表示,从市场角度来看,定于本周五发布的美国就业报告将非常重要。这份有关8月份就业增长和失业率的报告可能会影响股票和债券走势。

最后的考验:美国8月CPI数据

上周五,美联储最为看重的通胀指标个人消费支出价格指数(PCE)在7月份同比增长2.5%,符合经济学家的预期。剔除了波动较高的食品和能源价格的核心PCE也基本符合预期,同比增长2.6%——7月的整体与核心PCE都没有较前一个月加速上涨。在环比方面,7月总体和核心PCE物价指数的环比涨幅则均为0.2%。

可以说,正是从4月份开始较低的月环比通胀率支撑着美联储官员日益增强的信心——即通胀正在以可持续的方式回归联储目标,从而使他们能够将货币政策重心转向保护就业市场。

MetLife Investment Management的经济学家Tani Fukui表示,“从某种程度上讲,这是PCE可能取得的最佳增幅。在这份通胀报告里服务业通胀没有出现意外上行,服务业通胀上扬是美联储更为担忧的情景,但这份通胀报告并没有引发担忧。”

事实上,从今年下半年开始,美国就业数据的重要程度或者说对市场的影响力,就已经开始逐渐位于了通胀指标之上(这从本文第一张图中数据影响力圆圈的大小对比也能得出同样的信息)。

目前,对于8月CPI的媒体预期调查还未全面出炉,不过克利夫兰联储的通胀临近模型预计,美国8月CPI同比涨幅将有望大幅回落至2.56%(前值为2.9%)。如果这一模型预测准确,无疑将进一步锁定人们对9月降息预期。当然,至于究竟降息多少,眼下就业数据可能比通胀数据要更为具有话语权。

编辑/樊宏伟