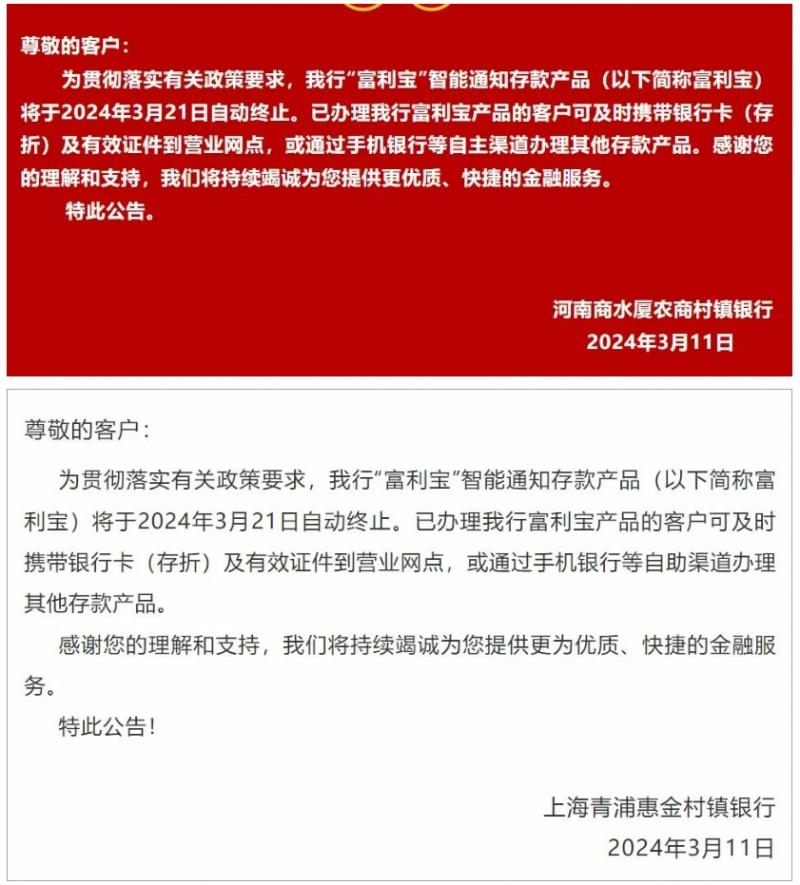

日前,河南商水厦农商村镇银行、上海青浦惠金村镇银行等多家银行发布公告表示,“富利宝”智能通知存款产品将于2024年3月21日自动终止。已办理该行富利宝产品的客户可及时携带银行卡(存折)及有效证件到营业网点,或通过手机银行等自助渠道办理其他存款产品。

《中国银行保险报》记者了解到,智能通知存款产品是一种结合了通知存款和定期存款优点的创新型存款产品,可以随时支取、定期通知。

从公告来看,“贯彻落实有关政策要求”为主要下架原因。

多名业内人士向记者表示,智能通知存款的下架可能与银行负债成本控制有关。IPG首席经济学家柏文喜指出,虽然智能通知存款产品的利率较高,但银行需要为该产品提供更多的服务和管理,如通知系统、支取提醒等。这可能使得运营成本上升,进而影响到净息差。

2023年5月,多家股份行宣布暂停智能通知存款产品。平安银行发布公告称,该行于2023年5月14日起对智能存款-通知存款产品进行调整。如客户在暂停销售前已购买“智能通知存款”产品,该存量业务仍可继续在平安银行各渠道办理产品支取、查询、解约等业务。

彼时,多家国有大行的手机银行APP也相继下架智能存款产品。如中国工商银行APP在存款专区下线“智能通知存款”;中国农业银行APP显示“双利丰”智能通知存款产品停止签约。

值得注意的是,近年来,商业银行净息差持续承压。国家金融监督管理总局最新披露的数据显示,2023年四季度,商业银行净息差为1.69%,环比下降4BP,同比下降22BP。

在净息差承压的情况下,业内人士表示,下架智能通知存款产品有助于降低银行的负债成本,提高盈利能力。

柏文喜指出,银行可以通过调整产品组合和提供更多服务来应对这一变化。业内人士同样表示,普通活期存款产品可能受益,吸引更多客户。但在存款市场竞争激烈的背景下,银行需要不断创新产品和服务,以满足客户需求,提高市场份额。(记者 杜肖锦)

编辑/田野