持续高温的股权激励,在今年也遇到了一些“成长的烦恼”。

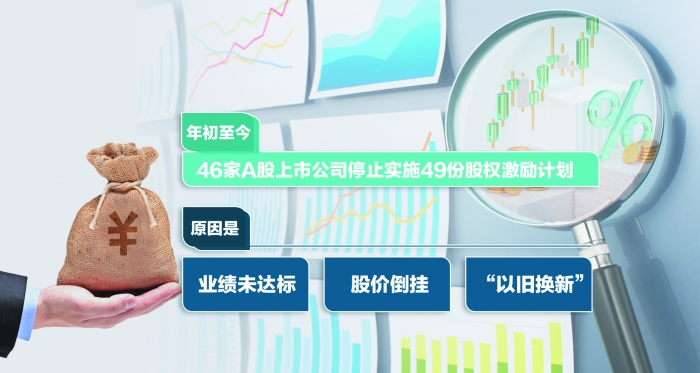

上海证券报记者统计,年初至今,共有46家A股上市公司宣布停止实施49份股权激励计划,超过2021年全年水平。2021年,这一数字分别是44家和45份。除了错过登记窗口期等程序性问题以外,股权激励计划终止的主要原因是业绩未达标和股价倒挂。

终止案例增加,并没有浇灭上市公司对股权激励的热情,从数量上看,年内公布股权激励预案的公司仍保持高位。有业内人士表示,股权激励和薪酬证券化逐渐成为众多公司,尤其是创新型公司的标配。“新增案例与终止案例都在增加,说明企业对‘金手铐’的喜爱在升温。新增方案持续增加,仅代表了公司的发展意愿,只有最终顺利行权,才能真正发挥股权激励这一工具的效果。”

三大原因致使终止案例增多

根据东财Choice数据,今年终止的股权激励计划共涉及5.38亿份股票期权和限制性股票。如果激励对象顺利行权,这部分股票期权和限制性股票总价值约为65亿元。如此高额的股权激励失效,原因主要是业绩未达标、股价倒挂和“以旧换新”覆盖更多人。

业绩未达标是激励计划“流产”的主要原因之一。如英飞拓6月1日发布公告称,公司2021年归母净利润及扣非归母净利润均未达到业绩考核指标。因此,公司2018年股票期权激励计划剩余股票期权未达行权条件,公司决定将1946.7万份股票期权注销。

业绩不达标是硬指标,与之相比,有些公司股权激励终止则是因为市场环境变化,行权价与二级市场价格倒挂。以盈峰环境为例,公司2021年8月将行权价格确定为9.03元/股,2022年3月行权期到期时,公司股价却在5元/股上下,40位激励对象累计410万份到期尚未行权股票期权被注销。

因股价倒挂而无奈终止的股权激励方案并不在少数。据统计,46家年内选择终止股权激励计划的公司中,约有10家公司出现股价倒挂的情况。信公股份合伙人、信公轶禾总经理武司颖向记者表示:“上市公司终止实施股权激励多是出于公司内部管理、经营环境或股价波动导致激励预期变化等原因,终止激励是为了完善公司激励系统有效性而做出的短期调整。实际上,许多终止实施股权激励的公司同时也在筹划后续的激励方案。”

部分公司终止方案是因为原激励计划难以覆盖新进人才,需要重新制定激励计划。金证股份2月16日公告称,公司陆续引进一批核心管理人员参与公司经营,现有激励计划未能覆盖新引进的骨干人员,若继续实施股票期权激励计划将难以达到预期的激励目的和效果。此后,金证股份披露了新一期股票期权激励计划。

市场低迷无碍股权激励火热

终止案例频出并不意味着市场对股权激励方案热情减退,今年以来,依然有一批公司发布股权激励方案,用“金手铐”来吸引人才。据信公咨询报告,今年1月至2月,公布股权激励预案的公司数量出现下滑,随后于3月回升,并在4月升至高峰,近几个月均保持较高水平。

武司颖称,股权激励的激励性和上市公司的股价高度相关,资本市场风向的变化无疑会影响公司实施股权激励的节奏。今年3月至4月,市场震荡下行,不少公司估值处于相对低位,从降低激励成本的角度,上市公司更有动力推出股权激励方案。

“当市场低迷时,许多上市公司往期激励的价格与市价可能已经出现了倒挂,这时再继续实施前次激励效果已不明显,通过新推出一期激励,鼓舞员工士气并彰显公司对未来的信心,也不失为一种较好的解决方式。”武司颖表示。

值得注意的是,年内超七成公司选择第二类限制性股票作为激励工具。目前上市公司实施股权激励计划主要采用限制性股票和期权等工具。其中,限制性股票分为第一类和第二类限制性股票,第二类限制性股票目前只应用在创业板和科创板。

武司颖介绍道,第二类限制性股票更像是一种行权价格可以打折的期权,既不用员工先行出资、承担高昂的资金压力,也没有套牢的风险,在授予价格上也可以给予一定折扣,极大地提高了激励性。另外,科创板与创业板公司想绑定的人才,多数有境外上市公司工作经历,第二类限制性股票的特质与境外上市公司激励方式更为契合,也更容易被员工所接受。

科技创新公司激励面更广

“近年来,越来越多的高科技、高成长企业登陆资本市场,人才密集型的特征也促使其需要通过薪酬证券化来保证企业的人才竞争优势。”武司颖告诉记者。今年推出股权激励方案的公司行业分布也证明了这一观点,电子、机械设备、化工、医药生物及电力设备等行业是推出股权激励方案的“大户”。

不仅如此,激励对象也呈现出“草根化”的趋势。以往上市公司用“金手铐”绑定的对象,主要是董监高和资深管理人员。近年来,多家上市公司的激励对象扩容到基层技术人才。如川恒股份披露的名单显示,2022年激励计划首次授予激励对象除了6名董监高以外,另有449人属于中层管理人员及技术(业务)骨干。通富微电激励对象除了5名董事、高管外,另有809人为核心技术和业务人员以及对公司经营业绩和未来发展有直接影响的其他员工。

“一般在股权激励资源有限的前提下,我们会建议公司实施股权激励应采取聚焦式激励,即优先面向影响公司战略制定、业绩成长的关键人才,包括核心管理、业务、技术人员。当然,在一些科技创新型公司中,确实有一些采用全员或接近全员持股的方式实施股权激励。”武司颖表示。

据悉,这类科技创新型公司一般为人才密集型企业,其基层员工也具有高学历、高素质、高技术的属性,对公司的贡献度、文化价值观及发展战略认可度都较高,所以公司也有进行普遍激励的诉求。“随着治理水平的提高,上市公司逐渐从高速发展向高质量发展转变,更多优秀的科技创新型公司不断涌现,未来面向更广范围的薪酬证券化现象将会更普遍。”武司颖称。

有投行人士表示,薪酬证券化对公司和相关人员也提出了更高的要求,相当于薪酬“放大器”——如果公司发展较好,公司员工能够获得更多的报酬,从而更好地助力公司发展。“股权激励也可以理解为‘试金石’,一家公司股权激励总能顺利行权,说明其更加值得信赖。”

编辑/樊宏伟