毕业7年,“打工人”小田在去年将好不容易攒下的钱投入了养猪事业。原以为从此能驶上财富快车道,谁曾想却是一头撞进了漆黑的隧道:4月底,小田等来首批500头生猪出栏,结果亏损20余万元。饶是如此,面对进一步下跌的猪价,小田在6月接受《每日经济新闻》记者采访时也不得不承认,“还好出得早”。

记者采访了解到,目前即使是成本最低的自繁自养模式,也没办法保持盈亏平衡,牧原股份(002714,SZ)把养殖成本做到了16元/公斤以内,也扛不住全国生猪出栏价跌破15元/公斤。包括小田在内的养猪人,在2021年的春夏醒悟过来,意识到哪怕是“史上最强猪周期”也依然是猪周期。

猪价,前期涨得有多生猛,后期就会跌得有多痛。跌到现在,国家发改委已经在6月16日发布了生猪价格过度下跌三级预警,再往上就是二级预警——收储计划将视情况启动;一级预警——收储计划立刻启动。

今年1月,我国生猪期货首次在大连商品交易所上市。短短几个月,生猪期货也接连创下新低纪录,截至6月18日,生猪期货主力2109合约价格已从30680元/吨的历史高位跌到目前的不足18000元/吨。

猪肉概念股的暴跌,则更为明显。截至6月18日,同花顺猪肉概念股指数已相较2020年9月的5年来最高点下跌超过34%。其中,行业龙头牧原股份今年2月股价曾达131元,而目前已跌至54元(6月21日收盘价,下同),跌幅超56%。正邦科技(002157,SZ)当前股价10.81元,而2020年8月曾达26.68元,跌幅同样超过59%。

多家上市公司披露,计划利用期货市场辅助经营,不过,对于生猪期货,目前多数企业仍处在“摸着石头过河”阶段。猪周期反反复复,行业如何走出这个无限循环?

2020年的养猪致富梦:500头可赚上百万

无论是自繁自养,还是外购仔猪,以2020年的行情,说养猪是一门“躺赚”的生意并不为过。

回看历史,这一轮猪周期里,猪价的最高位出现在去年2月,当时,全国生猪出栏均价达到38.3元/公斤,部分地区生猪出栏价超过45元/公斤。随后三个月内,猪价短暂下探,但最低也仅仅回落至30元/公斤左右。

从去年下半年开始,猪价又启动新一轮的上涨行情,到8月份,全国生猪均价上涨至超过38元/公斤,重新回到顶峰,大有“回调是为了更好上涨”的趋势。

小田是甘肃陇南一名90后养猪人,他所在的养猪场就选择了在此时入局——猪场一举购入500头仔猪准备大干一场。“去年差不多10月,场子刚建起来,就买了一批,成本差不多1800元~2000元(每头)吧。”小田介绍道。

另一边,比小田稍微早一些,广东的老陈在去年8月回到了家乡。当时家里闲置多年的猪舍已被同村人“觊觎”许久,而他也下了决心养猪。“好几个人打电话来问租不租,我说租还不如自己养,简单得很,重新布置水线、饮水器、电路这些,找大公司买100头小仔猪——(不过)最后也只拿到80头。”相比小田,老陈的仔猪成本稍低一些,约在1500元/头。

“全国出栏均价38元/公斤”意味着什么,为什么可以吸引小田、老陈等养殖户接连入场?行业外人士可能很难理解,但只要算算其中的经济账,就很容易明白。

目前一头标准商品肉猪出栏时重量在130公斤左右,若以出栏价38元/公斤计算,一头可卖4940元。而这头猪的完全成本(包括饲料疫苗、人工管理、设备折旧等)是多少呢?“猪茅”牧原股份披露的数据显示,公司去年商品猪完全成本在每公斤15元多。若以15.5元计算,一头标准猪的完全成本是2015元,一头盈利金额可达到2925元,一家自繁自养仔猪的公司,养上35头猪就能获得10万元利润。

与自繁自养的牧原股份不同,小田、老陈这种以外购仔猪形式进行养殖的养殖户,又能赚多少钱?

牧原股份披露的数据显示,公司去年仔猪成本每头在350元~400元左右。以老陈为例,其仔猪成本比自繁自养高出1150元,则其标准猪的完全成本是3165元/头,仍以4940元的出栏价计算,每头可让老陈赚1775元,80头猪可盈利14.2万元。

小田的计划是将标准猪育肥成175公斤左右的大猪再出栏,比标准猪增重45公斤,仍按15.5元/公斤的完全成本计算,养殖成本要增加700元左右,一头大猪的成本约为2715元,加上仔猪成本价差1400元~1650元,总成本在4100元~4300元左右,取中间值约为4200元。若出栏价格仍维持在38元/公斤,则一头175公斤的大猪,可以卖出6650元的高价,每头盈利2450元。按此计算,500头猪将为小田的猪场带来上百万元的盈利。

如此巨大利润面前,也难怪养猪人接踵而至。

2021年的“猪”事不顺:太大的猪被拒收

然而,世事难料,到了出栏的时节,老陈的猪场并未给他带来预期的收益,而小田的百万元盈利梦想,也变成了亏损超20万元的现实。

今年2月底,广东生猪出栏价格已缓慢下跌至31元/公斤左右,老陈把存栏猪出空了。“一头4000来块吧,中间没养好,出栏只有76头。算下来,赚了6万块不到吧,比打工稍微好一些。”老陈介绍,首批出栏后,他又买了一批仔猪,这次是如愿拿到了100头,只是没想到,猪价不断下跌,“下半年没行情,按目前的价格(出栏)肯定是亏了。”

今年4月底,小田终于把大半年前投放的500头仔猪养成了均重约175公斤的大猪,但此时的市场早已发生变化,猪价从38元/公斤的高峰直线滑落,甚至比去年的最低价30元/公斤还要少,只有21.6元/公斤。

以21.6元/公斤的价格出栏,每头猪的卖出价格约为3780元,按照4200元的总成本计算,每头猪要亏损420元。“猪价跌得太厉害,不得不卖。当时我们500头猪也就亏了20多万(元)不到30万(元),要是现在卖的话,估计还要多亏一半。”小田感慨道。

安排出栏的那几个凌晨,小田分批将精心养育的大猪从猪场里赶进通道。这些胖家伙排着队、埋着头,摇晃着身子一路往前,跟在后面的小田用手机记录下了这一幕,但全程无言。

进入5月,猪价进一步下跌。不过,自繁自养的养殖模式,仍有获利空间。

5月16日,全国生猪出栏均价18.98元/公斤,福建养殖户阿祖(化名)出栏了80头生猪,均重140公斤,其出栏价格是18.6元/公斤,稍低于全国均价。但阿祖向记者透露,在自繁自养的模式下,以这一价格出栏并不会亏本。“按我自己的成本,只要猪价不低于8元/斤,就还有赚。”阿祖说道。

不过,阿祖在盈亏线上没能支撑多久。记者查询发现,6月15日,福建生猪出栏均价已在15元/公斤徘徊,即跌破8元/斤。若后续还有生猪出栏,阿祖将进入亏损状态。

小规模养殖户在亏,作为养殖大户的上市公司们,也开始了艰难的日子。

温氏股份(300498,SZ)今年一季度归母净利润5.44亿元,同比下滑71.28%。正邦科技一季度营收同比增长78.07%,但归母净利润由2020年的9.06亿元减少至2.12亿元,同比下降76.63%。还要看到,其一季度销售生猪累计257.86万头,而去年一季度销售量仅104.83万头。牧原股份一季度营收同比大幅增长近150%,但净利润只增长了68.54%。一季度销售生猪累计772万头,销售收入为193.39亿元,去年同期只是销售了256.4万头,但去年销售收入是80.05亿元,去年的平均价格明显高多了。

对于行业的情况,温氏股份相关负责人直接对《每日经济新闻》记者表示:“相当惨烈。”据其估计,后续,行业内不少养殖企业有可能因为亏损出现资金断裂等问题。

资金压力不大的养殖户,考虑把大猪继续育肥至五六百斤一头的“牛猪”。一方面可以继续观望猪价,一方面也期待增重能减少些损失。但随之而来的养殖风险也在增加,天气慢慢变热,稍有不慎,病猪、死猪带来的损失将更加惨重。同时,还要提防猪贩子以拒收为由压价。

记者加入的养猪聊天群中,就有关于“限重”“大肥拒收”“大肥扣罚”等通知。6月17日上午,有人在群里发布了东北三省及河南的生猪价格信息,不同地区内,大猪比标猪每公斤价格低了1元~2元不等。

本轮超级猪周期背后的超多因素

在这轮“超级猪周期”两极反差的背后,促成因素也“超级”复杂。

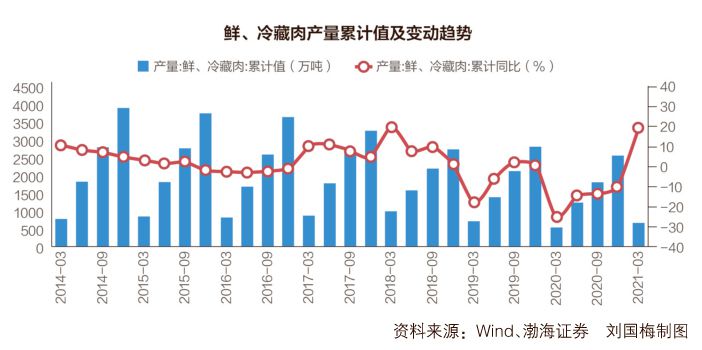

自2010年以来,生猪养殖行业经历了两轮猪周期,但生猪出栏价格长期在10元/公斤~18元/公斤浮动,前两轮猪周期,猪价最高不过21元/公斤,最低则在2018年5月跌至9.9元/公斤。但2019年8月后(2019年第33周),生猪价格像脱缰的野马,突破24元/公斤,并在2个月内上涨至37.4元/公斤(2019年第42周)。

在这一“超级猪周期”的前半段,可以发现:受淘汰污染企业、饲料价格暴涨等多重因素的影响,生猪存栏及出栏量下跌。

随之而来的,是2018年末,生猪存栏量已经是近十年里的历史低位(4.28亿头),2019年末生猪存栏量则下降至3.1亿头。而且,2018年、2019年的生猪出栏量仅5.44亿头、5.27亿头,而在此之前的8年里,年出栏量在7亿头上下。

直到2020年末,生猪存栏才恢复至4.07亿头。于是,今年1月6日,生猪价格结束了自去年底启动的“元旦春节消费提振”上涨势头,首先在作为全国猪价风向标的北方地区止涨开跌,当天还是“南红北绿”,但从那以后,“一片绿”的行情走势慢慢覆盖全国。

到今年6月16日,农业农村部发布的数据显示,5月份全国生猪存栏量已相当于2017年年末的97.6%,生猪生产完全恢复的任务目标已提前完成。

伴随数量上升的,是1月6日,全国生猪出栏均价回落至36.70元,到6月16日,全国生猪出栏均价下跌至14.4元/公斤,下跌超过22元/公斤,下跌幅度超过60%。

除了数量,在复盘周期的后半段时,中国生猪预警网分析师冯永辉向记者介绍,今年这几个月来猪价持续下跌的原因各不相同。

“春节前后,来自北方疫情反复的压力,养殖户抛售导致价格下跌;等疫情压力减轻以后,抛售减缓,但又开始了需求最差的季节,3月到5月,这几个月需求非常差,生猪价格继续下跌;这期间,又出现全国性的压栏,超大猪(牛猪)、大猪的数量很大,这部分陆续出栏,导致价格进一步下跌。”冯永辉回忆道。

从前述小田、老陈的例子可以发现,当生猪出栏价格仍在20元/公斤以上时,已有养殖户出现亏损,其中缘由,除了饲料价格高居不下,更有前期外购仔猪价格过高的因素。计算可知,小田和老陈的完全成本达到24元/公斤,这在往年无法想象。

低猪价将持续多久?业内看到明年

《每日经济新闻》记者了解到,生猪出栏数量短期由生猪存栏决定,但中期要看仔猪的存栏量,它决定了6个月后生猪的出栏量。长期则要看能繁母猪的存栏量,能繁母猪完整的育肥周期包括4个月的怀孕期、1个月哺乳期、6个月育肥期,因此,这一数据决定了4个月后仔猪存栏量、约11个月后的生猪出栏量。

能繁母猪的存栏量指标早已给出预警。根据农业农村部数据,至少在2018年8月开始,能繁母猪存栏环比数据下跌,2019年前9个月,能繁母猪存栏环比持续下降,直到10月才止跌回升。因此,在上述两个时间点往后推11个月,对应的生猪出栏情况,应该是2019年7月开始明显减少;在2020年9月触及底部后才会有所恢复。

这一点,从生猪价格变动可得到印证。

本轮猪周期,猪价启动上涨,是在2019年6月以后,从当年6月到8月,生猪均价由15元/公斤上涨至19元/公斤,随后进入暴涨模式,到11月已经上涨至37元/公斤。2020年上半年受疫情影响,猪价有所回调,再次上涨后,从9月以后再次回落。

这一点,从上市公司销售数据中也可略窥一二。

新希望去年9月在投资者网上集体接待日活动上表示,从当年四季度开始,公司每月的生猪出栏量都会明显提高;牧原股份2020年第四季度合计销售生猪623.3万头,占全年销售量(1811.5万头)的三分之一,其中12月销售264.1万头,超过2020年第一季度总和;温氏股份的销售情况也呈现这样的走势,2020年10月~12月,分别销售生猪75.28万头、83.8万头、88.96万头,而在这之前的3个月,该公司月度销售生猪均未超过75万头。

由于能繁母猪存栏量于2020年6月开始同比增长(同比增长3.6%)。如果早一点观察到这个数据,则不难分析出:2020年下半年补栏的养殖户,应当对今年的猪价下跌有所警惕。当然这已经是马后炮,重要的还是通过观察当前能繁母猪存栏环比数据,为未来提供参考。

从2019年10月到2021年5月,全国能繁母猪存栏量已经连续20个月环比增长。6月16日,农业农村部发布的数据显示,5月份全国能繁母猪存栏量同比增长19.3%,相当于2017年年末的98.4%。也就是说,至少在今年5月往后的11个月内,生猪产能都处于持续恢复阶段。

行业内预测,生猪价格将在低位徘徊相当一段时间。冯永辉预测,“现在是两年来的最低价,已经接近底部,很难再深跌,当然现在底部比较深,持续的时间也会比较长。”

温氏股份相关人士向记者表示,据其预测,也许,目前的低猪价状态,“基本上要到明年5月份左右,这一年时间都会在价格底部。”

6月16日,国家发改委对外发布生猪价格过度下跌三级预警,提示养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。

要跳出猪周期外国经验能否参考?

无论是生猪出栏量、存栏量变化,还是能繁母猪存栏量变化,“供需矛盾”仍是猪周期难题指向的共同答案,然而,周而复始、回环往复,养殖业为何一直没有跳出猪周期轮回?

此前,有观点提出,规模化养殖,是“熨平”猪周期的有效策略。

经过大型养殖企业多年的产能扩张,去年10月底,农业农村部相关人士在发布会上透露,当前畜牧业在加快升级,生猪养殖规模化率超过一半,达到了53%。不过,显而易见的是,正在规模化过程中的养殖行业,仍在经历着猪周期。冯永辉介绍,规模化目前是一个“进行时”状态,远未达到可以“熨平”猪周期的水平。

“家庭猪场的比例能够降到30%~50%,集团企业、上市公司或者头部集团企业能够占到30%~50%,基本上(就能)达到一个稳定状态了。”冯永辉分析指出。

记者查询发现,2019年~2020年,全国生猪出栏量分别是5.44亿头、5.27亿头,这两年中,包括牧原股份、温氏股份、正邦科技、新希望、天邦股份等在内的十大养猪上市公司合计销售约4491万头、5496万头,分别约占全国生猪出栏量的8.26%、10.43%。

对于未来产能,这些大型养殖企业也提出了目标。根据公告,2021年,牧原股份预计出栏生猪3600万头至4500万头,其目前建成产能已超过6000万头,公司还称,已有合计接近1亿头产能的土地储备;正邦科技2021年出栏目标为2500万头,远期目标是6000万头;温氏股份2021年年出栏量目标约1200万头,2022年约2000万头,中长期目标是5600万头;新希望2021年目标是2500万头,2023年出栏量目标不低于6600万头。

若这些企业产能规划中长期目标能够实现,届时占全国生猪出栏量的比例将得到明显提升。

不过,冯永辉提出,规模化养殖并不是猪周期的解药,这背后的逻辑应该是规模化企业能够提供更稳定的产能支撑,可以减少因猪价涨跌进行大幅度投机行为的发生,从而使猪周期得到,且仅仅是得到最大程度的平缓。

“因为大型企业也需要调整产能,它不可能说始终保持一个产能不变,或者说保持一个产能增长的计划不变,那是不行的,它也要根据市场的波动来规避风险。”冯永辉说道。

以美国为例,它是仅次于中国的第二大猪肉生产国,德兴食品在其IPO招股书中曾介绍,美国规模化养殖比例较大,自2006年开始,美国猪肉市场超过60%的供给来自年存栏量5万头以上的规模养殖场。

但美国的猪价仍呈现周期波动,只是变动幅度缩窄,同时时间跨度被拉长,猪周期得到平缓。“美国的产业已经很成熟了,它依然存在猪周期。”据冯永辉介绍,此前,美国在猪周期下跌通道时,行业头部企业带头去产能,“大企业扩张幅度比较大,导致全国行情进入亏损、产能过剩的时候,大企业也要率先去产能,2009年美国养猪业陷入亏损的时候,它们最大的企业史密斯菲尔德就带头缩减母猪的存栏量,带动美国养猪业走出亏损。”冯永辉说道。

从过去一年多的经验来看,猪周期之所以存在,就是在养猪好赚钱时,养殖户哪怕顶着仔猪2000元的高价,也要扩大规模。记者还查询发现,包括温氏股份、新希望、正邦科技、大北农等上市公司,去年也均有外购猪苗投栏。

当然,若想真正“消灭”猪周期,也不是毫无案例。欧盟的生猪养殖业总体水平较高,据冯永辉介绍,欧盟主要实施的是“按需配额生产”,前述德兴食品招股书中也介绍,丹麦、荷兰是欧盟的主要养殖国家,这两个国家的猪业协会规定了养猪规模和土地面积比例。

来源/每日经济新闻

编辑/樊宏伟