5月17日清晨,阳光城集团股份有限公司公布了2021年4月份的销售报告。

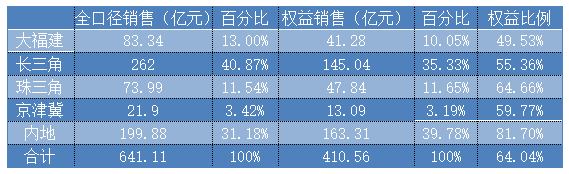

阳光城在2021年前四个月房地产销售总金额641.11亿元,同比增长42.37%,权益销售金额410.56亿元,同比增长45.53%,销售面积404.21万平方米,权益销售面积280.93万平方米,权益比例约为64%。

在全口径销售统计下,长三角依旧稳定贡献着最大比例,占比超过40%,而内地区域处于第二梯队,且由于整体地价和售价较低的原因,该区域的权益比例高达80%,远远超过其他4个大区50-65%的平均权益比例。

按照公司年初的规划,阳光城2021年销售规模要实现2200亿+,新增供货总量2150多亿,加上期初存量1100亿,所以全年可售资源有3260亿,按照往年65%的去化率,足以支撑实现2200亿+的销售目标。

目前,阳光城在1-4月实现了641.11亿的全口径销售,完成了全年目标的29.14%,完成度属于房企前列。

事实上,阳光城今年2200亿+的目标相较于2020年达成的2180亿元,及2019年创下的2110亿元十分接近。

换言之,在规模上,阳光城要完成目标并不难,利润与财务是阳光城首要考虑点,面对着集中供地的“面粉”改革,在对赌的利润压力中,阳光城主动拾起了收并购,这个它们曾经引以为傲的领域。

在2021年4月份,阳光城合共获得13个土地项目,新增土地面积88.79万平方米,计容面积218.57万平方米,需按权益承担对价款 51.28 亿元。

其中,通过公开招拍挂新增 3 个土地项目,分别位于福建大区宜春、云贵区域昆明 、湖南区域长沙,平均楼面价仅3,977.49元/平方米;通过并购及其他方式新增 10 个土地项目,分布位于福建大区(4宗)、浙江大区(2宗)、广西(2宗)、川渝、津冀几个大区。

以2020年同期的4月份为例,阳光城新增8宗招拍挂地块,新增3宗收并购地块,和2021正好相反。

在集中供地大潮下,无论是毛利率还是净利率都并不突出的阳光城并没有参与这场军备竞赛,目前市场上的优质地块都处于摇号或是竞自持的阶段,利润率极低。

以滨江为例,在此次杭州的集中拍地中,滨江共获得了5宗地块,董事会主席戚金兴在面对投资者们曾谈到,希望能做到1-2%的净利润。

在杭州打拼了多年,领先身后房企的滨江尚且如此,其他房企的账本上或许更加困难,“赔本赚吆喝”以及“退地”的传闻自拍地以来就未曾停止。

在早前业绩会上,阳光城曾希望通过集中供地进一步加大在北京、上海、广州几个一线城市的投入,“我们的财务实力还不是很强,我们会按照自己的研判集中有限的资源,在一些感兴趣的城市进行重点集中。”

目前,无论是在广州还是北京的首批集中供地中,阳光城都没有获得任何一宗地块,在房企们都把账本计算到极限的情况下,财务和管理都没有优势的阳光城难以推出具有竞争力的报价。

朱荣斌在几天前的股东大会上透露:“原本预计两集中市场会有所放缓,但没想到地价溢价仍然很高,有项目不好算过账。”

对阳光城来说,此时重新回到收并购的轨道上,避开了与其他房企们的直接竞争,这是公司过去积累的优势区域。

从阳光城在4月份拿地策略上的转变能窥出公司主动做出的改变,“在如今的市场,只要不败就是胜利”。

在4月份获取的地块中,13宗地块均为涉宅地块,仅有一宗为商办地块,而这宗地块也是4月份中收并购金额最高的一宗地,为广西南宁的秋月路南侧,夏林路北侧商办项目。

该项目总对价8.15亿元,权益比例51%,土地面积13.93万平方米,计容建筑面积55.71万平方米,楼面价2868.42元/平方米。

此次阳光城主动收购的广西南宁商办项目权益比例达到51%,这也说明公司或许在考虑主动操盘、并表。

在阳光城规划中,去主动收购自持型物业,获取持续性的租金收入从来都不是第一选择,一般是项目中的“被迫”配套,在股东会上也表示,有机会考虑出售酒店资产。

在阳光城去年新增的超过65个房地产项目中,仅有两宗地块没有涉及住宅,一宗是通过招拍挂夺得的上海松江区佘山镇工业区SS-19-001号地块,是一宗科研设计用地,另一宗是收并购获得的重庆市渝北区地块,用于商业、学校,权益比例仅为30%。

编辑/宋欣