中汽协预测,2021年,我国新能源汽车销量有望达到180万辆,同比增长40%。

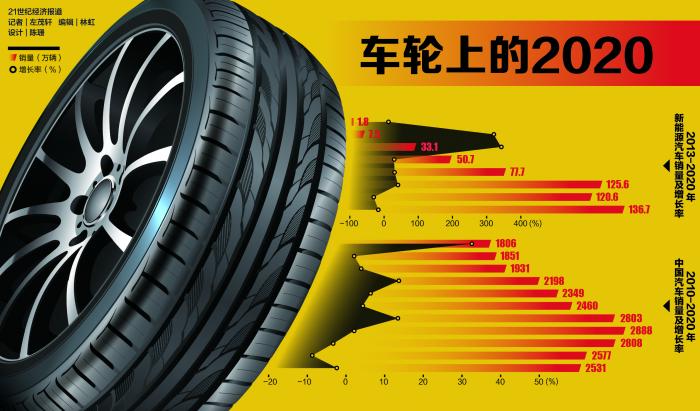

1月13日,中国汽车工业协会(下称“中汽协”)公布2020年销量数据显示,我国汽车生产与销售分别完成2522.5万辆和2531.1万辆,较2019年同比下降2%和1.9%。其中,乘用车产销1999.4万辆和2017.8万辆,同比下降6.5%和6.0%。

尽管中国汽车市场连续第三年出现负增长,但是,在上半年疫情严重冲击下,2020年产销降幅较2019年出现明显收窄,中汽协称“市场恢复大大超出预期”。

从细分市场来看,得益于国家大力推动新基建发展,商用车市场在2020年率先加速,全年销量呈现大幅增长。乘用车市场从2020年5月开始持续实现增长。新能源汽车自7月开始月度销量同比持续呈现大幅增长,全年销量首次突破130万辆。汽车出口在结束了前8个月的低迷后,9月以来开始恢复,并且11月、12月连续两个月出口量刷新历史纪录。

中汽协副秘书长陈士华认为,从汽车行业发展趋势来看,伴随国民经济稳定回升,消费需求还将加快恢复,加之中国汽车市场总体来看潜力依然巨大,因此判断2020年或将是中国汽车市场的谷底年份,2021年将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。

2020:豪车井喷与自主突围

整体来看,2020年,中国汽车市场在一季度受疫情影响跌入谷底之后,自二季度开始反弹,三、四季度稳步恢复,全年销量降幅逐步收窄。

“2020年,乘用车市场最大的一个热点就是豪华品牌乘用车快速增长,而低端车表现总体较为低迷。最主要的一个原因就是近年来受消费升级拉动。”陈士华表示。

具体来看,汽车消费下滑的主要是三四线城市以下市场及10万元以下新车市场,高端车市场保持增长,同时SUV市场表现明显优于轿车,呈现出明显的消费升级特征。

尽管2020年中国乘用车市场下滑了6%,但是,从4月以来,豪华车市场一直保持24%以上的大幅增长。市场内部呈现出明显的消费升级特征。

根据此前各厂商发布的数据,奔驰、宝马、奥迪三大一线豪华品牌2020年均创造了进入中国市场以来的历史新高。其中,宝马集团在华销售新车77.74万辆(包含BMW和MINI),同比增长7.4%;奔驰在中国汽车市场销量达77.44万辆,同比增长11.7%;奥迪品牌在中国汽车市场的总销量为72.63万辆,同比增长了5.4%。

此外,2020年,在乘用车市场,SUV市场恢复好于轿车,并且,SUV年度产销规模首次超过轿车。2020年,SUV销量达到946.1万辆,较2019年微增0.7%,而轿车销量为927.5万辆,下滑9.9%。

1月13日,全国乘联会秘书长崔东树告诉21世纪经济报道记者,这是因为消费升级。同时,SUV合资产品增多、布局逐步到位。

一汽-大众的累计销量为216.1万辆,同比增长1.5%,是国内唯一一家销量突破200万辆的企业,拿下了销量冠军。这与其旗下的大众品牌与捷达品牌推出多款SUV车型密切相关。但合资品牌的加快布局让中国品牌已经无法再像五六年前那样轻易依靠SUV车型突围。

2020年,中国品牌乘用车销售774.9万辆,同比下降8.1%,市场份额仅为38.4%。中国品牌乘用车的市场份额连续3年下滑,目前处于低点。自主品牌乘用车的下降幅度高于车市的整体水平,生存空间进一步受限。

值得注意的是,自主品牌市占率自10月以来开始出现回升。中汽协副总工程师许海东认为,疫情对中低收入人群造成的冲击更大,随着中国品牌市场被抑制的释放,自主品牌的市场份额已明显回暖。

当然,随着SUV市场的竞争变得更加激烈,仅靠低价谋销量的产品,自主品牌很难支撑持续发展。并且,在合资股比逐步放开的背景下,自主品牌也需要进一步缩小和合资品牌的差距,与其展开正面竞争。

在消费升级的大趋势下,2020年,自主品牌明显加快了品牌向上的攻势。其中,不少品牌也取得了一定突破。例如,红旗品牌销量翻番首次突破20万辆,吉利汽车旗下的高端品牌全年销量达到17.5万辆,增长了37%。

“今后乘用车市场品牌向上升级的趋势不会改变,中高端品种一定会成为未来市场需求的主导。”陈士华说。

新能源汽车的魔幻一年

2019年,受补贴退坡影响,中国新能源汽车出现了十年来的首次负增长。2020年上半年,补贴持续退坡叠加疫情冲击,新能源汽车产销持续下降,跌入谷底。

不过,自7月以来,我国新能源汽车产销开始持续回暖,拉动全年产销同比实现正增长。2020年,新能源汽车产销分别为136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。其中,纯电动乘用车的销量首次突破100万辆。

值得注意的是,2020年,我国新能源汽车私人消费市场大幅增长,市场正在经历从政策驱动向市场驱动的过渡,表现出高质量发展。

2020年,中国新能源汽车格局也出现了变化。以特斯拉、蔚来汽车、小鹏汽车、理想汽车等为代表的新兴力量快速崛起,上汽通用五菱凭借宏光MINI EV主打低端市场一炮而红,而北汽新能源、吉利等传统车企表现欠佳。

乘联会数据显示,特斯拉Model 3凭借13.75万辆的销量,成为2020年中国最畅销新能源车型,下半年上市的宏光MINI EV已连续数月拿下单月冠军,以11.28万辆的成绩位居全年销量第二。

以智能化作为卖点的高端新能源汽车市场和以性价比为卖点的低端市场,成为支撑2020年中国新能源汽车的两股重要力量。

不过,此前连续7年蝉联中国纯电动汽车市场销量冠军的北汽新能源在2020年遇到了前所未有的困境。北汽蓝谷(600733.SZ)发布的产销公告显示,2020年北汽新能源销售汽车2.59万辆,同比下滑82.79%。

在《新能源汽车产业发展规划(2021-2035年)》大力推动,以及“双积分”政策的促进下,新能源汽车未来将有望迎来持续快速增长。

中汽协预测,2021年,我国新能源汽车销量有望达到180万辆,同比增长40%。

2021年车市预计增长4%

在连续三年下滑之后,中国汽车市场有望在2021年回到增长赛道。

中汽协预计,2021年我国汽车总销量为2630万辆,同比增长4%。其中,乘用车2170万辆,同比增长7.5%;商用车460万辆,同比下降10%。

之所以作此判断,许海东解释道,主要是因为宏观经济将持续稳定恢复、地方政府持续刺激、企业继续保持促销等。

不过,由于国际形势仍然充满变数,需要注意的是,近期出现的芯片供应紧张问题也将在未来一段时间内对全球汽车生产造成一定影响,进而影响我国汽车产业运行的稳定性。

此前,大众、丰田、福特、通用、博世、大陆等国际知名车企及零部件企业纷纷表示,由于芯片短缺,已经影响到汽车生产。

2020年12月,21世纪经济报道记者从车企、零部件企业、汽车行业人士等不同信源处了解到,因为包括汽车芯片在内的电子元件等核心零部件的短缺,一汽-大众、上汽大众的部分工厂和个别车型调整了生产计划,降低生产班次或者短期内暂停生产。

这种冲击已经在部分车企显现。数据显示,2020年12月,上汽大众的销量为15.75万辆,但产量只有12.58万辆。

2020年12月,博世和大陆方面人士在接受21世纪经济报道记者采访时表示,尽管正在积极寻找解决办法,半导体芯片厂商也已经开始着手扩大产能,但是芯片供应短缺的情况预计需要至少半年时间改善。

“芯片短缺从12月份下旬开始,对2021年一季度的生产造成很大影响,有可能会对二季度产生影响。不过,就全年而言,芯片短缺的影响将不会太大,目前尚难以做出定量估计。”陈士华对21世纪经济报道记者表示。

来源/21世纪经济报道

编辑/樊宏伟