随着银行理财转型的不断推进,传统老产品将逐步退出市场,取之而来的是类似基金的净值型产品。近日,普益标准发布《2019 年银行理财市场大盘点》,对2019年国内银行理财业务进行全面回顾。普益标准统计数据显示,2019年,全国360家银行业金融机构共发行理财产品81152款,较2018年减少12714款。其中预期收益型理财产品65722款,较218年减少23368款;但净值型理财产品发行15430款,较2018年环比增长223%。报告认为,随着《资管新规》过渡期最后期限的临近,银行理财净值化转型将进一步加速,净值型产品发行节奏逐渐加快。

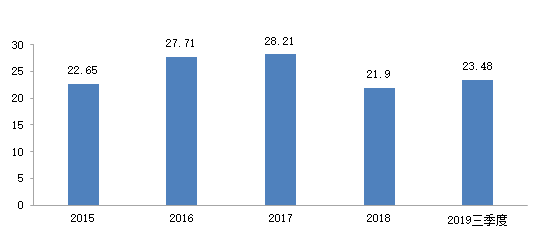

银行理财产品存续规模出现较明显的下滑

近5年银行理财存续规模(万亿元)

2019年以来,在监管政策的要求下,存续的不合规的老产品的不断去化,银行理财产品存续规模出现较明显的下滑。根据普益标准数据,截至2019年末 ,全国352家银行业金融机构 有存续的非保本理财产品共46151款,较2018年小幅增加612款。截至2019年3季末,非保本理财产品存续规模 为23.48万亿,较2018年末增长1.58万亿。

从不同客户对象非保本理财产品存续规模来看,截至2019年3季末,个人类产品存续规模为19.64万亿元,较2018年末增加2.33万亿元;机构类和同业理产品存续规模分别为2.97和0.87万亿元;较2018年末减少0.67和0.08万亿元。

预期收益型产品股份行平均收益率最高

长期以来,大家最熟悉的银行理财产品都是预期收益型的。虽然按照监管要求,这类产品会越来越少,但去年依然发了不少。

普益标准的数据显示,2019年1月至2019年12月,国有大型银行、股份制银行、城市商业银行、农村金融机构共发行预期收益型理财产品99907款,平均每月发行8326款。其中,城市商业银行发行量最大,达34447款;其次为农村金融机构,总计发行28384款;国有控股银行和股份制银行发行量相当。

这其中,封闭式预期收益型理财产品99589款,占预期收益型产品发行总量比重为99.68%。

封闭式预期收益型产品平均收益率最高的为股份制银行,平均收益率达4.37%;其次是城市商业银行,为4.24%;国有控股银行平均收益率最低,为3.94%。整体来看,各类银行平均收益率均较2018年出现下滑。

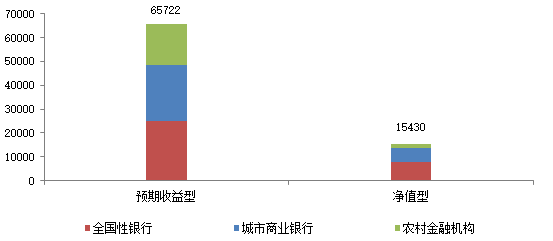

360家银行去年发行净值型理财产品15430款

2019年理财产品发行情况(款)

资管新规发布以来,净值型银行理财产品发行数量不断增加。经过2018年的经验积累和系统完善后,2019年净值型产品的发行速度进一步加快。

普益标准数据显示,2019年,全国360家银行业金融机构共发行理财产品81152款,较2018年减少12714款。其中预期收益型理财产品65722款,较218年减少23368款;净值型理财产品15430款,较2018年增加10654款。

报告认为,随着《资管新规》过渡期的临近,银行理财净值化转型将进一步加速,预计净值型产品发行节奏还会有所加快。

报告显示,股份制商业银行净值型产品发行占比最高。2019年各类型银行理财产品发行情况中,股份制商业银行净值型产品发行占比最高,达21.68%;城市商业银行次之,净值型产品发行占比为14.43%。但总体来看,各类型银行产品净值化转型的进度仍偏慢。

新发行的净值型产品中,绝大多数是封闭式产品,有12882款,占比83.47%;开放式产品有2551款,占比16.53%,其中2427款为半开放式,112为全开放式 。

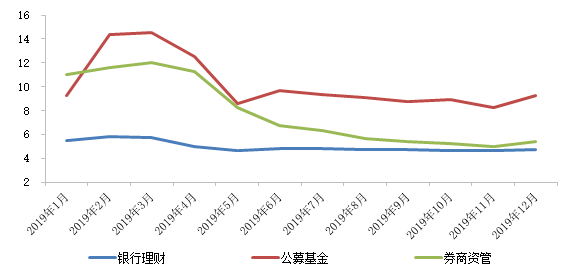

净值型产品整体风险水平较低 平均年化收益率为4.73%

2019年1-12月银行、基金、券商净值型产品收益

报告显示,截至2019年12月,银行发行的净值型理财产品平均年化收益率为4.73%;公募基金产品平均年化收益率为9.25%;券商资管型产品平均年化收益率为5.39%。全年来看,银行理财产品收益最低,但波动最小,公募基金和券商资管产品收益更高,波动也更加明显。

固收类是新发行净值型产品的绝对主体,有12987款,占比高达94.66%。混合类产品发行数量较少,共586款,占比4.27%,发行主体主要是国有行和股份行。高风险的权益类产品仅发行147款,占比1.07%,主要由中国工商银行、中国建设银行和广东华兴银行发行。

净值型产品整体风险水平较低。风险等级为二级的产品有13307款,占比高达87.91%;风险等级为一级、四级和五级的产品发行数量都极少。

2019年,现金管理型净值型产品存续数量整体呈缓慢上升趋势,12月存续的数量为134款,较1月增加37款。

现金管理型净值型产品7日年化收益率全年均值为3.45%,整体波动幅度为32BP。国有行全年均值为3.33%,波动幅度明显大于其他类型银行,达到95.71BP;股份行全年均值为3.41%,波动幅度最小为26BP。

银行理财业务人员配置相对不足

从各类型银行理财业务人员的配置情况来看,国有控股银行理财业务部门的平均人数最高,股份制商业银行次之,但从人均资产管理规模的情况可以看出,两类银行的人均管理存续规模均超过100亿元 。对比我国资产管理规模超过1000亿元的基金公司,人均资产管理规模约为93.86亿元,中小规模(资产规模低于1000亿元)的基金管理公司,人均资产管理规模约为22.37亿元,侧面反映出我国银行资管行业的人员配置相对不足,人才体系建设薄弱。

各类型银行理财业务从业人员高学历占比均较高,硕博人员合计占比均在60%以上。具体来看,国有控股银行理财业务从业人员主要为博士及硕士学历,硕士学历占比为89.89%,两者合计占比更是高达97.87%;股份制商业银行理财业务从业人员主要为硕士及本科学历,两者合计占比达94.44%;城市商业银行和农村金融机构的高学历人才相对较低,但硕博士人员合计占比也均在60%以上。

文/北京青年报记者 程婕

编辑/樊宏伟