近日,全国疫情多点散发,天津打响迎战奥密克戎防控第一战。截至1月10日15时,天津累计判定追踪密切接触者1152人、次级密切接触者685人,均予以隔离管控。本次疫情累计隔离管理约7.5万人。

随着隔离风险的提升,所谓的“隔离险”也迅速蹿红。“居家隔离有津贴,最高可领8000元”“集中隔离津贴每日最高500元”……各种宣传语看起来颇为诱人,这款保险的价格也不贵,最低的9.9元就能购买,但是隔离后这些保险真的能赔付吗?隔离险赔付有哪些条件?

核酸检测资料图 来源:中新经纬 魏薇摄

隔离一天能拿200元?

“找了两天才找到一款可以承保居家隔离的保险。”家住天津市的孙女士告诉中新经纬,自从天津公布确诊病例后,防疫形势陡然严峻,她第一时间想的就是赶紧找一款“隔离险”投保。

新冠肺炎疫情下,各家保险公司也主动扩展了意外险的保险责任,隔离津贴成了新卖点。

慧择寿险商品中心总经理王寅对中新经纬介绍,保险市面上常见的的“隔离险”往往都是一年期以内的意外险。新冠肺炎疫情暴发后,很多保险公司顺应市场变化及客户需求,在承担意外责任的同时,扩展承保新冠病毒导致的保险事故,其中也包括了因新冠肺炎防控政策而强制隔离的津贴,故有此类保障责任的险种被消费者俗称为“隔离险”。

家住黑龙江省哈尔滨市的李女士告诉中新经纬,一个月前,她在朋友的推荐下为家人购买了复星联合爱无忧意外险(下称爱无忧),保费为59元,保期一年。

公开资料显示,截至2021年12月4日24时,黑龙江全省确诊病例29例,哈尔滨市也出现多例确认病例。李女士称,自己当时所在区并非中高风险地区。

李女士介绍,12月7日晚,她的母亲被社区通知为C类密接,被当地防疫部门要求强制隔离14天,前七天居家隔离,后七天居家医学观察。李女士母亲于12月7日开始隔离,13日解除隔离并申请理赔。22日,保险公司进行了案件受理,29日结案。

在这期间,社区居委会为李女士的母亲开具了《解除居家隔离观察意见书》,由于隔离时间未具体到几点,因此将7日和13日算作1天,也就是按照隔离6天理赔。根据保险合同,强制隔离津贴为每日200元。最终,保险公司共赔付金额1200元。

据了解,爱无忧意外险曾提高投保门槛,不仅保费上调、延长等待期,并且还将东三省剔除出承保范围,目前该产品在多个渠道已下架。

对于下架的原因,王寅解释称,受监管新规要求,爱无忧不属于互联网专属产品,故需在互联网下架,但在线下仍然可以销售。不仅是爱无忧,非互联网专属产品目前都不能在互联网销售,已经有大批产品从互联网下架了。

居家隔离、家庭主妇等或无法获赔

据介绍,自2021年4季度以来,受到疫情反弹的影响,且此类产品往往投保简易、保障期间灵活,保费亲民,“隔离险”增长速度非常快,慧择平台月均投保件数超6万件,受到广大消费者的青睐。

中新经纬不完全统计发现,包括复星联合保险、众惠财产相互保险社、众安在线、现代财险、华泰财险、阳光财险等保险公司在内的多家保险公司,都推出了扩展新冠肺炎相关责任的意外险,将隔离、新冠肺炎身故、新冠肺炎确诊等内容涵盖其中。

不过,和消费者所想的“隔离就赔付”不同,这款保险理赔也设置了门槛,有的将居家隔离列为除外责任,有的要求乘坐特定的交通工具等等。

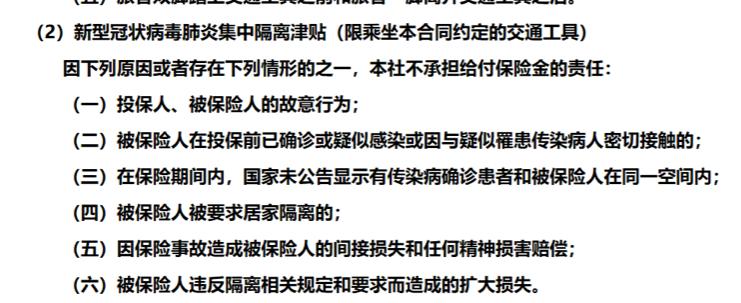

比如众惠财产相互保险社(下称众惠相互)推出的“众惠全民疫保通”,该保险保障中除了常见的航空、火车、客运汽车和轮船的意外身故、伤残,还包括新冠集中隔离津贴(限乘坐合同约定的交通工具),每天150元,最长14天。30天保障期保费为9.9元,90天保障期保费为27.9元。

根据投保须知,该条款限乘的交通工具包括乘坐飞机、火车、轮船、商业运营的客运汽车存在同一空间内有密切接触事实。由此可以看出,地铁等交通工具并不在承保范围内。

其次,该保险要求经省级及以上国家卫生行政相关部门通知前往指定的隔离点实行集中隔离且自费支付隔离费用(或隔离期间有经济损失)的,保险人按照保险合同约定给付新冠隔离津贴。另据众惠相互的附加法定传染病扩展隔离津贴保险条款,在保险除外责任中,被保险人被要求居家隔离的,或者在保险期间内,国家未公告显示有传染病确诊患者和被保险人在同一空间内等6种情况,该社不承担给付保险金的责任。

众惠相互附加法定传染病扩展隔离津贴保险条款 来源:众惠相互

有的保险产品尽管包含居家隔离,但仍需仔细查看保险条款。比如,现代财险推出了一款爱无忧意外保险,保费一年为59元,保障责任包括猝死、意外身故或残疾、新冠肺炎强制隔离津贴(含居家隔离)、新冠肺炎重症确诊津贴以及新冠疫苗意外身故或残疾等,其中隔离津贴为每天200元,最长40天。

在投保须知中,有一种居家隔离就无法获赔:各地政府或防疫部门要求的对来自非中高风险地区或全域封闭管理地区的返乡或探亲人员的集中隔离或居家隔离。

另外,根据投保页面介绍,在保险合同生效2日后,发生下列两种情况之一的,可以获得津贴:一是被保险人居住地或工作所在地、旅行途经地或目的地被国家确定为中高风险地区,而被当地防疫部门要求强制隔离;二是被保险人因被当地防疫部门追踪为新冠肺炎确诊或疑似患者的密切接触者而被当地防疫部门要求强制隔离。

中新经纬以投保人身份咨询现代财险,相关客服人员介绍,该产品需要在保险合同生效之前,所在的地区没有确诊病例才可获赔,同区、同县、同市(有一例确诊病例)都不可以。比如天津市津南区的部分小区被列为中高风险地区,而其他区的消费者购买了该产品,若被要求隔离则无法获赔。“如果您区域内已经有确诊病例了,哪怕只有一例,这边都不建议您投保。”

上述客服人员进一步表示,投保时职业类别也需要注意,家庭主妇等也不能投保。“一直在家没有工作,居家隔离是没有津贴的。”此外,根据合同规定,次密接被要求强制隔离的,也无法获赔。

投保时注意这些问题

“隔离存在区域相关性,和一般意外要区别对待,保险公司应利用现有的数据做好定价,理赔条件不宜太苛刻。”中国保险研究所所长魏丽在接受中新经纬采访时指出。

魏丽认为,隔离是可以承保的,但是保险公司不能把它当成噱头,要真正承保。在她看来,意外险是给付性质的,这个产品更合适的应该是误工损失保险,是补偿性质的。

中怡保险经纪资深客户经理刘伟璐对中新经纬介绍,投保人需要注意,有的保险条款约定,居家隔离不赔,必须强制集中隔离才能赔付。另外,投保之前一定要看保险产品的投保须知,买之前确诊新冠、正在治疗、核酸阳性、已有疑似接触史、行程卡或健康码异常、小区受疫情影响已经封闭管理等,投保很多的隔离保险,都会产生赔付纠纷,保险公司会以此为条件拒赔。

“由于该类险种形态和责任都比较创新,因此在销售和理赔过程中,确实存在一些模糊或易混淆的地方。不过一般来说,保险公司都不会无缘无故拒赔。”王寅说。

他建议消费者在投保的时候要注意以下问题:

一是投保时是否满足投保规则,如职业、投保地域、份数等要求,比如之前有客户已经处于中高风险地区且在隔离区域仍购买了此产品,保险公司就会拒赔。

二是投保时需要重点关注产品的特别约定及责任免除条款。之前有客户拒赔是因为保单特约载明隔离津贴按保单维度赔,而不是按保单内份数赔,出现了同一保单即便含有5份,也是按1份的保额赔付,对于客户主张的另外4份赔偿要求,保司按特约执行拒赔。

三是理赔时提供的资料需完整并满足理赔条件。还有客户被拒赔是因为提交的隔离证明文件非官方机构出具的。

上述人士还指出,目前陆续有保险公司开发出新的互联网专属产品在互联网销售,其中很多也带有隔离责任,消费者仍然可以按需购买,但建议在专业的互联网保险平台上购买,且购买前详细阅读相关提示和要求,或向平台的顾问做好咨询。

(中新经纬APP)

编辑/樊宏伟