随着气温持续走低,不少地区正在开启“速冻”模式。据中央气象台消息,预计5日夜间至7日,较强冷空气影响我国北方大部地区,内蒙古、东北地区等地将有4~8℃降温,其中内蒙古东部、黑龙江、新疆北疆北部等地降温幅度可达10~14℃,局地超过14℃。

图源中央气象台

较强冷空气来袭,以火锅为代表的“暖经济”也随之迎来升温。央广网本月1日援引报道称,寒冬之下,全国火锅市场迎来消费旺季。无论是线下火锅门店,还是线上火锅食材销售,各地市场均呈现出一片火热景象。

在热闹背后,一些变化也在发生。

经历了快速扩张的十年,中国火锅市场的人口红利告一段落。行业开始由“量”到“质”转型,“高端火锅”市场崛起。越来越多的企业开始围绕食材等要素“开卷”,火锅经济向上游产业链延伸;与此同时,冷冻物流、即时零售和“宅家文化”的兴起,让“居家火锅”成为更多人的选择,这在带来市场机遇的同时,也在不断带来挑战。

火锅市场:一半火焰,一半海水

毋庸置疑的是,近期的寒潮正在推动火锅消费升温。

火锅门店迎来消费旺季,不少线下品牌深有感受。据“红餐网”报道,椰妹椰子鸡火锅联合创始人张长全表示,火锅是一个受季节影响明显的品类。入冬以来,椰妹全国各门店都有不同程度的增长,客流大约相比之前月份有8%—10%的增长;仅11月第二周,海底捞北京门店接待人次环比上一周增长近万人,外卖订单量明显增加。

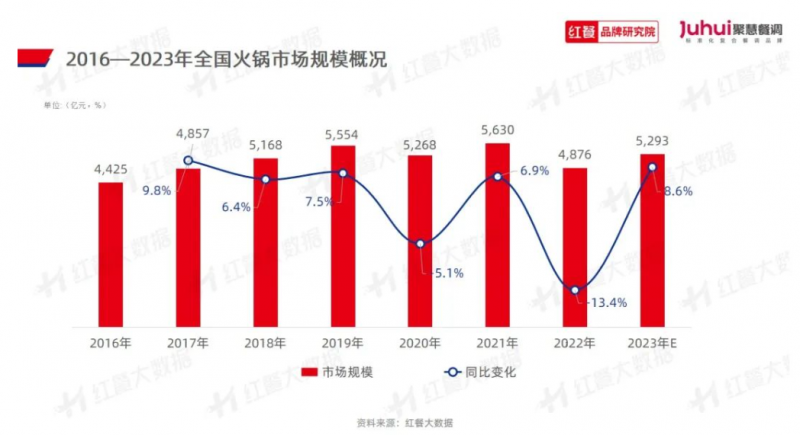

火锅市场大盘也在回暖,收复跌势。数据显示,以2022年全国餐饮总收入43941亿元来计算,目前火锅品类的市场规模约占总市场份额的11%。红餐品牌研究院等机构联合发布的《火锅品类发展报告2023》显示,2023年全国火锅市场有望回升至5200亿元-5300亿元左右——这也有利于带动餐饮消费大盘的回暖。

中国食品产业分析师朱丹蓬12月5日对观察者网表示,火锅是一个社交性很强的餐饮品类市场。随着整个新生代人口红利的不断叠加,中国火锅的近十年,经历了一个高速发展、高速增长、高速扩容的红利期。火锅的受众群体和市场规模越来越大。"从北到南,从西到东,中国火锅已经步入一个大中国概念。"

微信公众号“红餐网”截图

不过,如今火锅赛道内部正在发生分化,“优胜劣汰”成为行业主题词。

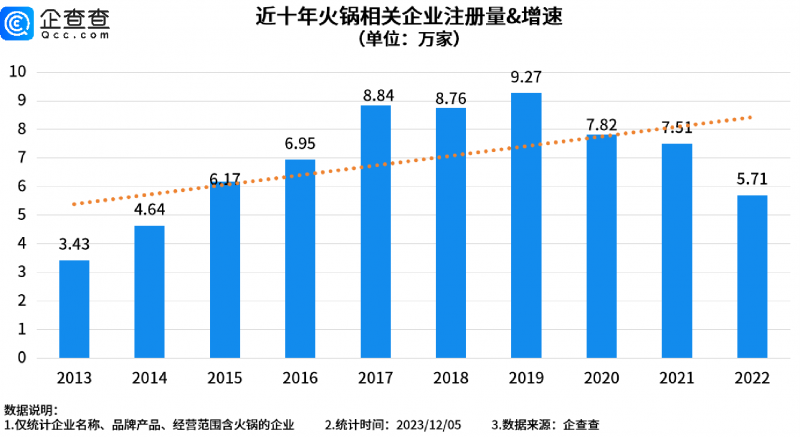

观察者网从企查查方面获取的最新数据显示,我国现存火锅相关企业(企业名称、经营范围、产品名称包含关键词“火锅”的企业)共44.4万家。近三年,我国火锅企业注册量有所减少,其峰值出现在2019年(新增9.27万家),随后三年(2020-2022)新增注册数量同比减少15.59%、4.07%和23.95%。

数据显示,前11个月,我国火锅相关企业新增7.43万家,同比增长37.83%。不过,行业竞争也在变得更为残酷,不少企业加速出局。企查查统计数据显示,2022年前11月及2023年前11月,我国火锅相关企业注吊销量分别达1.71万家和3.3万家,同比增长93.41%。

图源企查查(数据截至2023年12月5日)

朱丹蓬认为,在产业端和消费端,火锅都受到了青睐与追捧:在产业端,火锅不需要“厨师”,这带来的是操作环节和管理层面的成本下降;对消费者来说,火锅满足了体验感和动手欲,带来了更多的自由搭配空间。此外,火锅的发展还能带动酒水饮料等领域的消费,全方位地提振中国餐饮产业链的发展。

宅家火锅,悄然崛起

一个不容忽视的趋势是,“宅家火锅”正在崛起。

火锅底料,是一个值得重视的参考指标。洗菜切菜几乎“有手就行”,但大多数人的火锅底料靠买——线上买火锅底料“回家自己涮”,通常来说也会比线下门店更有价格优势。例如在京东等电商平台上,50g的大龙坎牛油麻辣味底料只要5.9元,比一些线下门店动辄30元起步的价格要实惠不少。

电商平台截图

线下火锅固然更有服务和环境优势。但当前消费形势下,性价比和社交感正让宅家火锅异军突起。

越来越多的消费者,开始在家里追求“火锅自由”。通过不断优化效率、降低成本等途径,电商平台正让“宅家火锅”更具性价比。“我8月在京东超市买火锅底料的单价大约16块吧;10月份一看又便宜了两块,到京东11.11期间又打了8折还多。”有消费者如是说。

平台数据显示,京东11.11期间,牛羊肉单价环比降了20%左右。“鲜京采”一款羊肉卷新品该期间成交额超300万。

传统货架电商之外,在即时零售等领域,我们也可以看到火锅回归家庭的趋势,带来新的消费热潮。

观察者网从美团买菜(现已升级为“小象超市”)获取的数据显示,11月中旬以来,包括火锅底料、蘸料、鲜切牛羊肉以及火锅菜等在内的火锅食材销量大涨,环比前一月增长62%。其中,上海地区火锅食材订单量增幅尤为明显,环比增幅达到127%。

“不少顾客下班路上用手机下单,回到家骑手已经把食材送到,开锅就能吃饭。”美团小象超市站点负责人介绍,在小象超市上,从食材到器具,从调料到饮品应有尽有,线上下单、线下30分钟送达,无论是口味选择,还是即时配送上门的服务,都十分贴合年轻消费者的需求。

向供应链求增量,“硬仗”才刚刚开始

“火锅的内涵是十分丰富的,它可以包罗万象。”在朱丹蓬看来,火锅市场是中国食材的聚集地,现在也在成为世界优质食材的集散地。“这个对外贸也好、乡村振兴也好,包括对边缘优质农产品的全国化,拉动边远山区的经济,都有非常良好的助推作用。”

“不过,火锅在高速发展的同时,也陷入了同质化的泥潭。”朱丹蓬对观察者网表示,最近三年,整个中国火锅的发展,正在沿着食材的高端化、本地化和差异化前进——这也是很多高端火锅所主打的。“包括沿着食材原产地发力,比如主打稀缺海鲜的火锅,主打澳洲牛肉和日本一些食材的火锅等等。”

对于餐饮而言,食材和工艺至关重要。口味和价格的对决,最终还是供应链实力的对决。

这是“火锅自由”背后的硬仗。

一些围绕供应链寻求“增量”的中国企业,已经将目光瞄准了海外。以新零售企业为例。观察者日前网获悉,盒马不久前与纽澜地、月盛斋、天谱乐食3家企业,就在海外建立直采专供牧场达成重要合作,位于澳大利亚的新南威尔士州和维多利亚州的首批3个牧场,将为中国消费者供应源头直采、全程冷链直达的新鲜牛肉。

盒马鲜品部采购经理何小青表示,直采带来了20%的成本优化,全牛订购保证了85%以上的出成率,根据中国消费者的偏好加工成牛排、烧烤、火锅等不同吃法的商品系列。盒马App显示,盒马从澳洲直采的相关牛肉产品,以火锅片形式上架了3款。观察者网获悉,“30元档”的肥牛火锅片、板腱火锅片销售周环比增幅达到81%。

如果说线下门店和宅家火锅的升温,是肉眼可见的“两开花”。那么供应链背后的“秘密战争”,才是看不见的硬仗。

过去十年火锅市场的快速发展,受益于人口红利和消费升级带来的周期红利。但是当人口条件和经济环境发生变化,火锅市场的规模扩张注定不能再简单复制。放眼未来,行业的“高质量”发展,不仅意味着更好的食材、更好的服务,也意味着更好的体验——包括价格体验。

产业链的各个环节,都在出现新的红利。宅家火锅的兴起,就受益于货架电商和即时零售的快速发展。更有效率的供应链,将流通环节的成本,变成了商品价格“内卷”出来的便宜;更庞大、完善的配送网络和仓储系统,为半小时配货上门的物流体验提供了支撑……中国互联网的发展,推动了“火锅经济”的升级。

不过中国的“火锅经济”,依然是机遇和挑战并存的。

更高的周转效率,只是供应链升级的一部分。供应链新的增量或许来自更上游的部分,例如源头直采。在保证品质的基础上,从采购等环节降低价格,可以从源头上把价格打下来——这对企业也提出了新的要求:在很多时候,全球化的采购能力,正是中国零售相比国际巨头的“短板”,但这是中国企业不得不迈出的一步。

“火锅消费”受价格影响,但体验依然是关键。通过补贴和临期商品带来的“便宜”意义有限,大多数时候,让人们用更少的钱享受更优质的产品,往往才能带来更广泛的价值——这也是中国零售企业拥抱“折扣化”等变革的目标——但这同时也意味着,火锅等中国餐饮市场的硬仗在供应链,但不仅仅是“供应链”。

很多人喜欢火锅的一个重要原因是食材搭配足够自由和个性化。但问题是:高品质、丰富选品与超低价大概率是一个“不可能三角”——对线上电商和新零售平台而言,这个问题更明显:例如SKU(最小存货单位)太多,商品过于分散,这既不利于企业短期获得议价权,也不利于企业通过基地直采实现成本-价格的“双管齐下”。

但SKU太少恐怕也会带来“难题”。减少SKU,意味着企业必须拥有更强的消费洞察和选品能力,用更少的解决方案满足更多的需求。国内企业已经展开了一些尝试:例如盒马此前的“移山价”,就是围绕差异化的产品运作来打造爆款,并从供应链环节(例如澳洲牧场直采)降低成本,并培养用户心智。

供应链的硬仗,是企业从前端到后台全方位的比拼。所有尝试都需要放在一个更长的时间维度上来观察。

“火锅经济”的挑战和机遇,往往也都在水面之下。

以牛肉行业为例,牛肉是火锅的主要食材之一。公开数据显示,中国的人均牛肉消费量和美国相比还有4倍以上的差距,国内牛肉消费市场仍有巨大的增长空间。但是放眼中国牛肉界,至今还缺乏像山姆那样具备广泛认可度和市场竞争力的品牌。包括用户心智在内,本土企业要补的“作业”显然不少。

编辑/樊宏伟