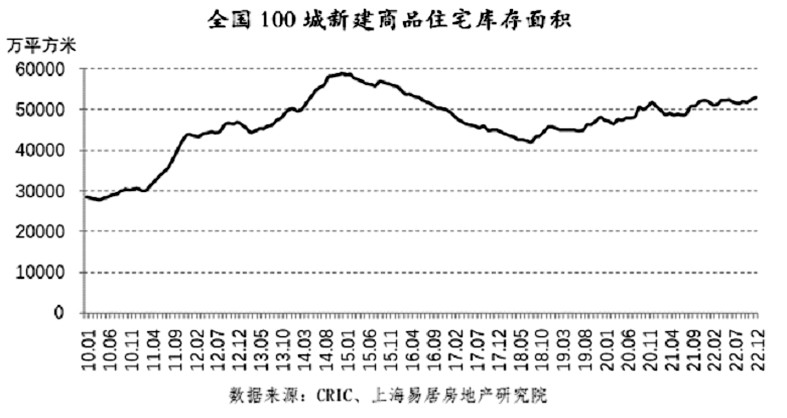

近日,易居房地产研究院发布《2022年中国百城库存报告》。报告显示,库存规模方面,截至2022年底,全国100个城市新建商品住宅库存总量为53058万平方米,相比2021年底的数据增长了1.3%。全国百城住宅库存面积出现了连续49个月的同比正增长态势,说明各地去库存工作遇到了较大的阻力。

2022年住宅库存总体呈现月度拉升的态势,这和2022年住宅销售持续疲软的态势有关。从供求关系来看,2022年全年,全国100个城市新建商品住宅供应量为33077万平方米,成交量为32402万平方米,呈现出“供大于求”的态势。从月度数据看,即便是到了11月和12月,供大于求的态势也没有减缓迹象,甚至有加重迹象,这说明供大于求的压力有增无减。另外,2022年呈现供大于求的态势,主要原因不在于供给端,而在于需求端,即需求端过于疲软且持续无法改善。

根据易居房地产研究院监测的数据,截至2022年底,100个城市中一、二、三四线的新建商品住宅库存总量分别为3360、26572和23126万平方米,相比2021年底增速分别为7.4%、-0.1%和2.0%。从城市结构看,一线城市的库存拉升态势较为明显,这和一线城市受疫情冲击较大、年底加快推盘等因素有关。而二线城市出现罕见的库存下跌现象,一方面说明受烂尾楼事件影响,二线城市新盘供应受冲击;另一方面也说明,去年四季度持续的购房政策,刺激了部分购房需求,消化了部分库存。对于三四线城市而言,返乡置业需求在减弱,客观上也对去库存造成压力。

城市排行方面,截至2022年底,100个城市中,有68个城市库存出现了同比正增长现象,剩下的32个城市则出现了同比下降现象。具体城市看,珠海、杭州和三亚三个城市库存同比拉升较为明显,其同比增速分别为72%、56%和46%。而包括肇庆、苏州和长春的库存下滑速度较快,增速分别为-20%、-19%和-18%。总体上看,2022年全国百城库存攀升的城市数量较多,即约占7成。这也要求此类城市在2023年要继续做好住房消费刺激工作,积极有效化解库存压力。

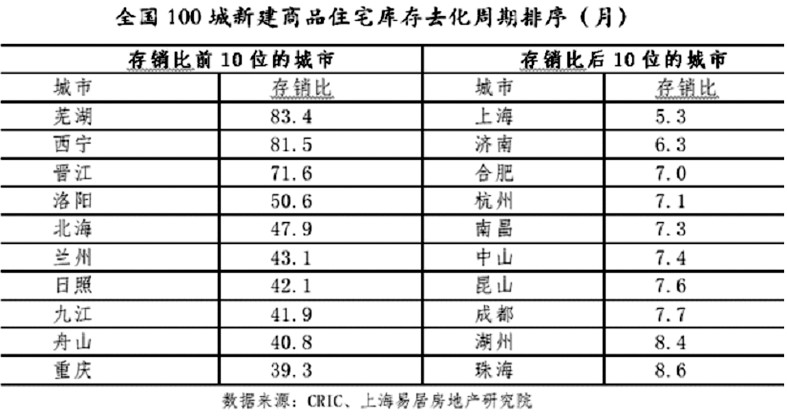

而从存销比来看,数据显示,2022年底全国100个城市新建商品住宅存销比即库存去化周期为18.9个月,这也意味着市场消化完这些库存需要18.9个月时间,即超过1.5年。

从2010年以来的历史数据看,全国百城楼市共经历了三个去库存的最艰难时期,即出现过三个去化周期的最高点:一,2012年2月,存销比为22.8个月;二,2014年7月,存销比为20.9个月;三,2022年6月,存销比为20.2个月。从该阶段划分可以看出,2022年实际上是最近8年去库存压力最大的阶段。但从真实感受看,很多房企均认为2022年是最近10多年去库存压力最大的一年,2022年去化周期陡然攀升的态势很明显,且到了年底依然出现反弹。

2022年底,从排序可以看出,包括上海、济南和合肥的去化速度相对好,存销比分别为5.3、6.3和7.0个月。其中上海去化速度成为全国最好。在上海受到疫情冲击的较大压力下,上海楼市依然保持积极复苏、持续活跃态势,充分说明上海楼市的基本面向好,也体现出上海市场购房需求充足的特点。总体上看,全国100个城市中,有39个城市去库存周期超过24个月即两年。此类城市更是需要用足用好购房政策、加快去库存,尤其要把“大力促进住房消费”作为2023年房地产工作的重中之重。

编辑/张郁唯