万亿级的动力电池市场,或将孕育出千亿级动力电池回收蓝海。行业预计,2025年中国动力电池出货量将超过1TWh、产值超过1万亿元;而到2027年,全球电池回收行业市场空间将超过1500亿元。

动力电池回收,被视为是解决锂资源、锰与钴等金属资源短缺以及环保问题的有效方式,已经成为整车企业、动力电池企业和矿产资源企业等全产业链争相布局的领域。统计数据显示,相较于2020年,2021年动力电池回收企业注册量增长超4倍,接近3万家。预计2022年的企业注册量将继续高速增长。

尽管“先梯次利用,后拆解回收”可将动力电池回收价值最大化,但在市场机制还未成熟、回收体系尚不健全的当下,“回收难”及“拆解难”成了掣肘因素,仅靠市场手段难以解决,还需前瞻性、计划性的政策体系来建立标准、规范行业。

01 多种驱动力

目前,原材料价格过高已经成为阻碍新能源汽车产业健康发展的绊脚石。截止2022年7月31日,碳酸锂价格高达46.1万元/吨,同比增长423.97%。

在刚刚过去的2022年世界动力电池大会上,广汽集团曾庆洪和宁德时代曾毓群“埋怨”动力电池价格高,致使整车企业亏损、动力电池企业利润率走低。结合行业背景,两者的“矛头”最终都指向了“动力电池原材料价格过高影响产业健康发展”。

据不完全统计,15家锂矿上市企业披露了上半年业绩预告,均实现大幅预增,15家企业归母净利润合计达549.43亿元-607.33亿元。反之,中国汽车工业协会报告显示,目前新能源汽车行业利润率低,甚至有些企业在亏线维持。处在中游的电池企业龙头宁德时代一季度也出现了“增收降利”的经营困境。

在此背景下,动力电池回收可谓是一剂“良药”。曾毓群表示:“电池里的绝大部分材料可以二次利用,宁德时代子公司镍钴回收率达到99%,2035年我们的电池材料可以满足绝大部分的市场需求”。中国科学院院士欧阳明高认为:“动力电池材料循环利用是必然趋势”。

动力电池回收或将从根本上解决新能源汽车产业发展对矿产资源的过渡依赖。同时,材料回收也有助于降低成本,让新能源汽车产业链上下游建立良性的合作关系。“动力电池回收行业通过梯次利用和再生利用,使锂电池的全生命周期的成本降低20%以上”。华友钴业总经理鲍伟在动力电池大会分论坛提到。

除此之外,动力电池回收也是企业不得不做出的选择。一方面,整车企业越来越注重产品全生命周期的碳中和,其中也包括供应链;另一方面,最早一批动力电池退役高峰期降至,迫在眉睫的问题必须解决。

据中信证券研究,在我国,新能源汽车大规模推广在2013年,运营类新能源汽车的动力电池报废年限为3-5年、私人乘用车为5-8年;假设前期以商用车应用为主的磷酸铁锂使用年限为4年,叠加2年的梯次利用后可进入报废环节;假设三元电池使用5-6年后直接进入报废环节,那么2021年前后,动力电池进入退役高峰。不仅如此,动力电池装机量激增,也将导致2027年前后电池报废量快速提升。

02 “分羹者”蜂拥而至

目前,动力电池回收已成为产业链上企业追逐的又一黄金赛道。据中商产业研究院数据,2020年电池回收相关企业注册量为6,609家,2021年新增2.8万家,预计2022年注册量将突破4万家。

回收渠道方面,截止2022年1月,工信部认定的新能源汽车动力蓄电池回收服务网点共14,899个。这些网点涉及电池产业链上的大部分企业类型,包含车企官方回收渠道、车企下属或专业拆车公司、具备《再生资源经营许可证》等资质的新能源企业。早在2018年,工信部发布了符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的“企业白名单”,截止目前,白名单企业有47家。

对比来看,连续两年的企业注册量合计接近3.5万家,但具有“白名单企业”资质的只有47家。企业动力电池回收资质的获取速度,远远落后注册企业数量增长速度。

工信部人士透露:“动力电池规范企业是自愿申报,不是强制性条件,对‘不是白名单企业就不是合规的企业’等的问题,要立足于新发展形势,需要政府部门持续完善政策,还需要行业积极参与”。显然,对于动力电池回收领域的发展,政策上比较鼓励,但是落地环节却依然谨慎。

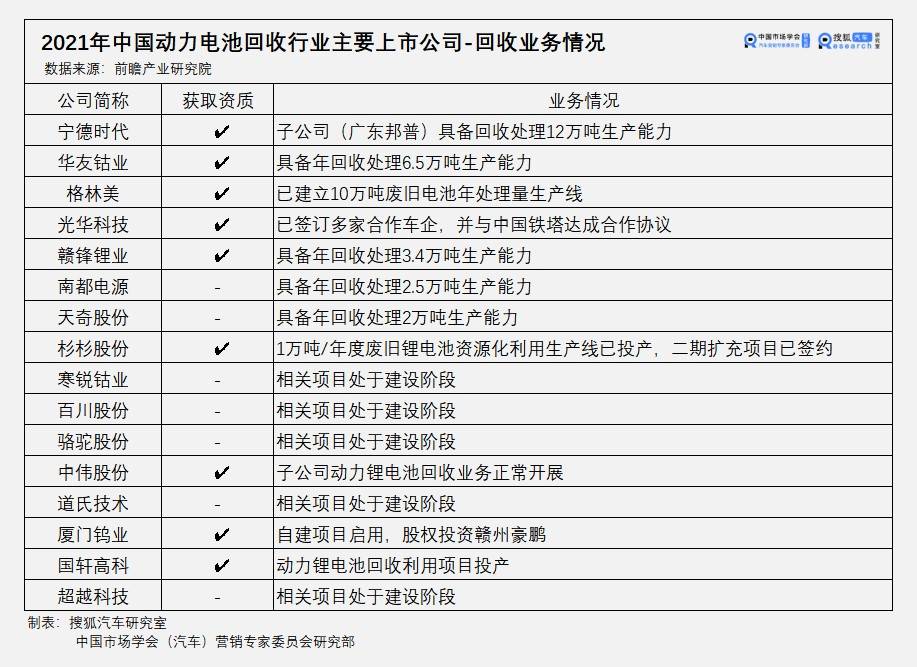

尽管行业规范仍需完善,但企业的废旧电池处理能力发展迅猛。前瞻产业研究院数据显示,第一批“白名单企业”(五家:华友钴新、赣州豪鹏、格林美、邦普循环、光华科技)的电池处理能力可达到60万吨以上。

华友钴业已具备年回收处理蓄电池6.5万吨的能力,可再生金属回收率高达98.5%,碳酸锂提取率达到88%;格林美已建立10万吨废旧电池年处理量生产线,碳酸锂回收率90%,镍钴锰回收率99%;宁德时代子公司“广东邦普”更是具备回收处理12万吨废旧电池的能力。

但值得警醒的是,对动力电池回收企业激增现状,中国工程院院士孙逢春认为:“不太需要这么多的动力电池回收企业,我们要防止回而不收,或者收而不用;现在就开始内卷了,这是不太好的现象”。

03 梯次利用和再生利用

“回收后,通过梯次利用、再生利用把所有的资源的价值释放到极致,实现物尽其用,才能实现绿色到绿色。” 分论坛上,格林美副总经理张宇平讲到。

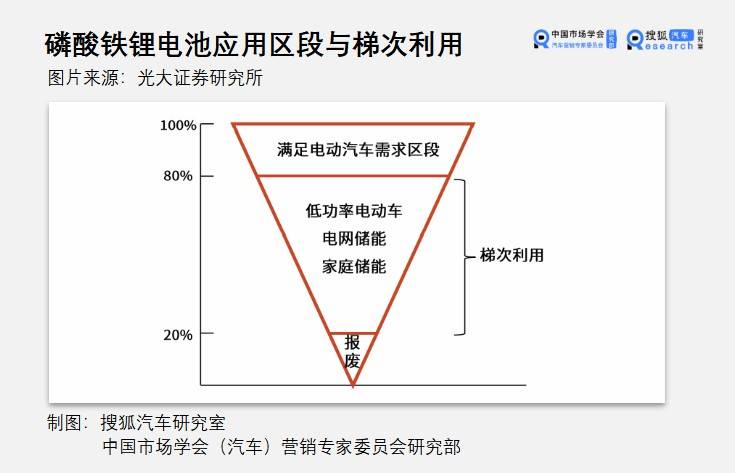

“梯次利用”和“再生利用”是动力电池退役后的两个去向。动力电池回收后先梯次利用,后拆解回收,可将其“二次利用”和“资源属性”的价值最大化。

梯次利用方面,据光大证券报告,当动力电池退役时,其电池容量一般只下降到原性能的80%。在电池性能仍维持在20%-80%时,测评通过的退役动力电池可用于低功率电动车、电网储能、家庭储能领域,当电池性能低于20%时,进入报废处理环节。

另外,梯次利用并不局限于传统的场景,新兴智能化场景也有应用空间。目前,格林美开发了大量梯次利用场景,包括无人机、5G、机器人等。

不过,梯次利用还处于起步阶段,对电池的残值评估和分选等技术还不完善,制约着梯次利用经济性与安全性。关于亟需完善的梯次利用技术,光华科技副总裁郑侠罗列到:快速准确的健康状态和残值评估技术、适用多种电池的高效智能拆解技术、低成本的快速分选技术、退役电池高效重组技术、在线安全状态预警技术。

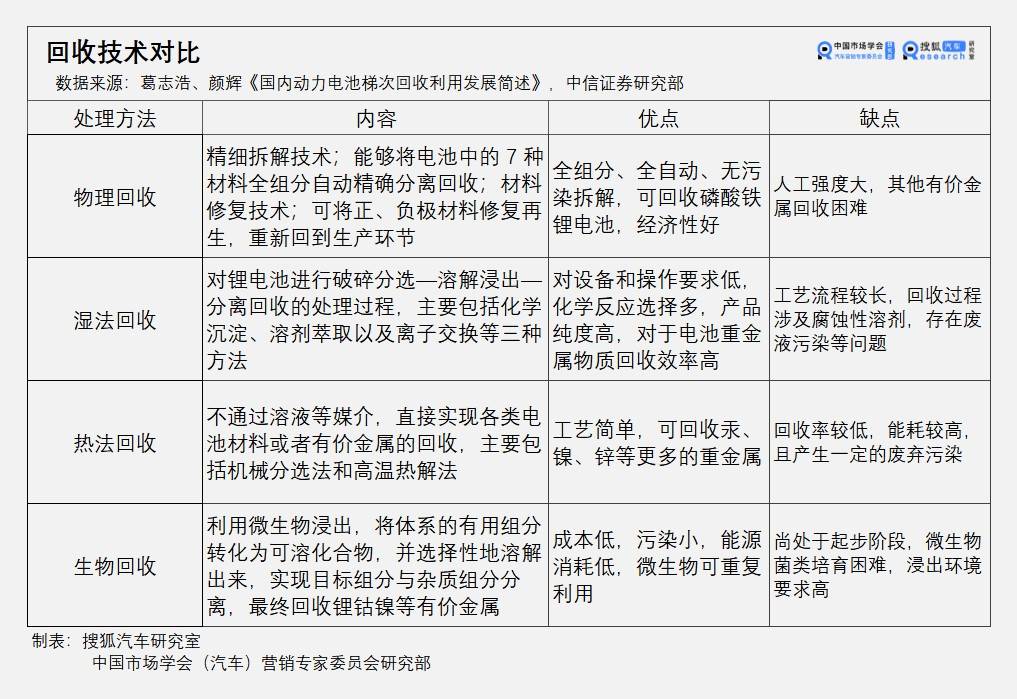

相较之下,目前拆解提取的再生利用技术更为成熟,国内有物理回收、湿法回收、热法回收、生物回收等,其中湿法回收占到了60%的市场。

作为第一批“白名单企业”,光华科技实现了再生利用关键工艺技术突破,开发“电池精细拆解-极片分离-极粉分离”工艺,精细拆解产能达4万吨/年。郑侠介绍,三元电池再生利用总体技术居于国际领先水平;发明的碳酸化水浸优先提锂新技术,使锂回收率达95%以上;发明的磷酸铁锂正极高效选择性提锂技术,让锂综合回收率≥95%。

04 大规模商业化约束几何

动力电池退役有了去向,但在大规模商业化应用面前,“难回收”和“拆解难”成了主要掣肘因素。

首先,回收难。

在动力电池回收利用市场机制还未成熟、回收体系尚不健全的当下,大量企业快速涌入,必然会出现“不合理”和“不规范”的问题。资源配置不合理、正规企业回收率低、价格不规范等是回收面前的坎节。

中国工程院院士孙逢春表示:“动力电池回收各环节涉及企业多,信息流通难以保障,退役电池持有企业与后端回收利用企业信息不对称等问题比较凸显,小企业囤货、正规企业无货源;行业内,钴、镍、碳酸锂等材料的回收价格大幅飙升,涨幅甚至超过新材料价格”。

在此背景下,如何规范回收链条,解决退役电池找寻难、回收难、评估难是重点。北京理工大学教授王震坡提出建议:第一希望建立生产、应用、售后、维修、梯次、再生等多维溯源数据分析体系,洞悉动力电池及回收利用业现状及发展趋势;第二就是动力电池的退役电池预测,采用基础退役模型/容量衰减模型进行退役数量的预测。

近年来,为加强动力电池全生命周期溯源管理,工信部有关部门出台了“新能源汽车动力电池梯次利用管理办法”等一系列政策,但效果还有待观察。中国汽车动力电池产业创新联盟秘书长许艳华认为,政府虽然建了1万个回收网点,还有追溯系统,但是效果并不明显,大多数退役电池还在盲区。

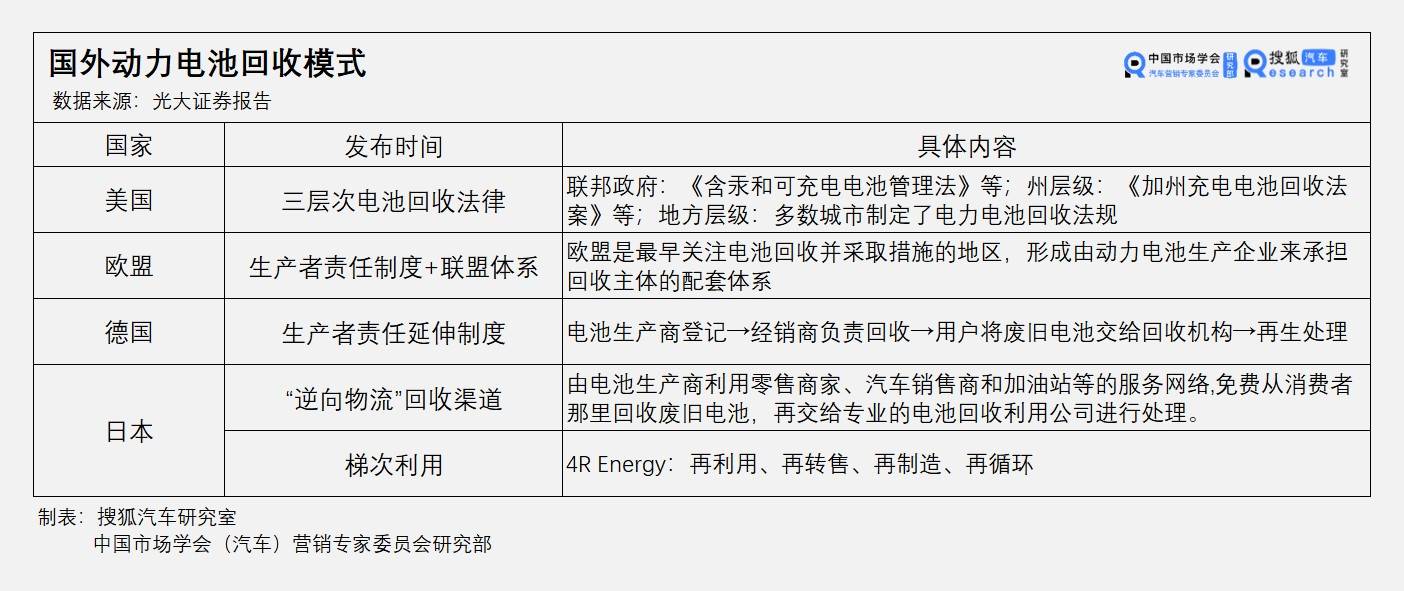

当前,动力电池回收是以主机厂为核心的责任链,未触及消费者,对于追溯电池来说,国外延伸到消费者的责任制度、区域层级回收制度等更为成熟。

其次,拆解难。为提升续航能力和安全性,电池结构出现了刀片电池、麒麟电池等结构创新,也提高了维修拆解的难度。同时,电池规格众多,难以形成大规模、自动化和智能化回收产业体系。

{kind=link}

在回收利用角度,在设计端就考虑拆解的便利性,发展易拆解电池,或从源头解决拆解难题。对此,蜂巢能源高级副总裁张放南讲到行业的呼吁:希望能从电芯级别、模组级别做到标准化,最好是整车整包做到标准化,这需要行业统一认识。

“只有从设计时就关注回收问题,才可能真正形成全生命周期管理,涉及到智能设计、智能制造、智能车载、回收环节智能化管理,都会最终影响整体的碳排放”,四川省新能源汽车创新中心董事长华剑锋在《碳中和的先进动力电池技术展望》中提到。

编辑/李东颖