记者注意到,继上周五可转债监管新规发布之后,各大券商加班加点部署系统升级,更新相关服务功能。目前,包括海通证券、兴业证券、国泰君安、光大证券、国金证券等在内的多家券商已第一时间上线可转债新权限开通功能,符合准入要求的投资者可前往券商APP或营业部随时办理。

新规发布后,多家券商火速上线可转债权限开通服务

6月17日,沪深交易所发布《关于可转换公司债券适当性管理相关事项的通知》,对新参与可转债的投资者,增设“2年交易经验+10万元资产量”等准入要求。

记者了解到,各大券商积极响应可转债监管新规,加班加点部署系统升级。目前,包括兴业证券、国泰君安、海通证券、国金证券、光大证券、中信建投、太平洋证券、中山证券等均已上线该功能。据悉,新规之前已开通可转债交易权限的投资者不受影响,而根据此前申购数据,可转债投资者已超1200万。

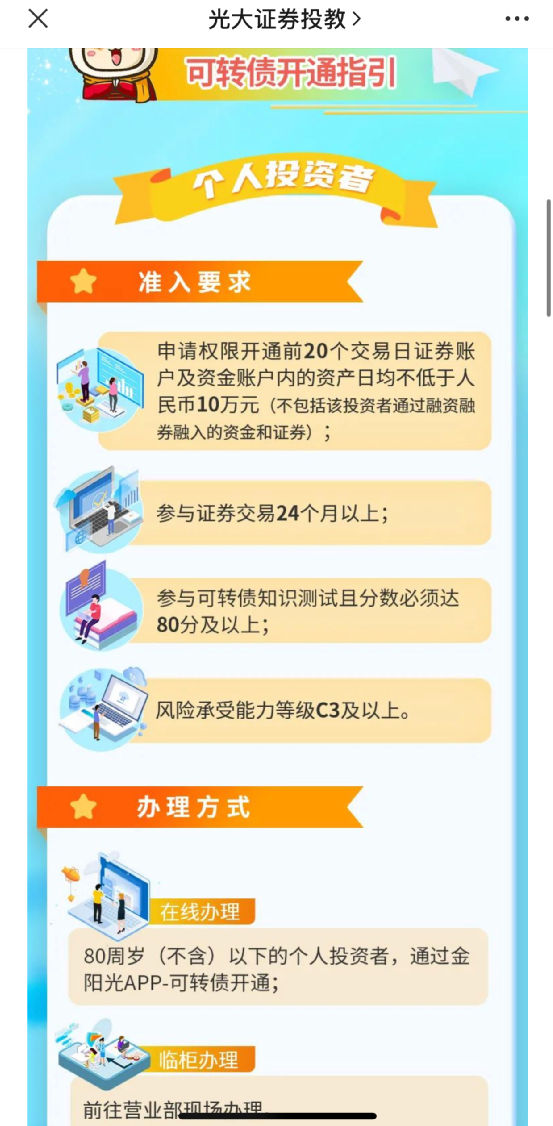

6月21日,光大证券官微发布可转债开通指引,其中提到符合最新相关准人要求的个人投资者可前往营业部现场办理开通服务。

6月20日,兴业证券旗下优理宝APP上线可转债适当性新规下交易权限开通服务。

6月19日,国金证券已经上线新规下的可转债权限开通服务,支持投资者7x24小时登录国金佣金宝APP申请开通可转债投资权限。

6月19日,国泰君安君弘APP也第一时间上线可转债新权限开通功能,符合准入要求的投资者可前往君弘APP 7*24小时办理。同时,基于本次可转债开通权限调整,国泰君安也在积极开展资讯专题解读、投教宣传等服务,君弘APP内上线可转债交易规则详解最热专题,帮助用户理解可转债新规。

海通证券有关人士向记者表示,6月17日晚间,沪深交易所发布了《关于可转换公司债券适当性管理相关事项的通知》,公司立刻成立了专项工作小组,从业务和技术角度分别制定了相应的工作方案,零售与网络金融部连夜撰写系统需求、测试方案,员工培训内容,投资者教育文案,技术部门通宵达旦进行技术开发、环境配置、系统上线准备,对线上和线下渠道分别进行适当性验证测试。各个部门有条不紊,齐头并进,协力配合,共同推进可转债适当性在周六完成升级改造,周日投资者已经可以通过线上方式办理业务。

据国金证券介绍,6月17日当晚,国金证券也就根据沪深交易所的最新交易规则,部署相关系统升级,更新可转债相关服务功能,并在6月19日凌晨完成全部服务升级。6月19日开始,有意向的投资者即可通过国金佣金宝APP申请开通可转债权限,符合申请条件的投资者申请通过后可在交易日参与可转债交易;而在新规施行前已开通向不特定对象发行的可转债交易权限,且未销户的个人投资者则无需重新开通,可继续参与可转债的申购与交易。

“公司升级了可转债权限开通流程,在第一时间通过客户终端、第5小时投教基地、公司自媒体等渠道向投资者解读新规,让投资者及时了解新规变化及对自身的影响。”国金证券相关负责人表示,可转债投资业务的风险评级较高,投资者需具备较高的风险承受能力,也需要掌握业务相关知识。开展普及可转债相关的交易知识、树立理性投资理念、宣传防范风险为核心内容的投资者教育工作,是券商义不容辞的责任,也是公司“客户至上”服务理念的贯彻。

近年来,可转债逐渐成为上市公司的重要融资工具,因其“T+0”交易制度、申购门槛低、交易费用低等特点,成为个人投资者投资的新选择。

沪深交易所表示,相关通知安排自2022年6月18日施行。相关会员单位应当认真落实通知各项要求,尽快完成相关技术改造。在技术改造完成前,应当通过合理方式办理可转债权限开通,确保投资者权利不受影响。

新规有利防止过度投机炒作,促进市场平稳运行

近年来,随着A股再融资市场结构持续优化,可转债备受关注,目前沪深两市可转债存量规模已超7600亿元。不过,可转债过度炒作的现象时有发生,更有转股溢价率超1000%、首日涨幅超270%的可转债出现。在此背景下,此次可转债监管升级可谓一场“及时雨”,将进一步保护投资者合法权益、维护市场秩序和社会公共利益。

多家券商相关负责人表示,新规的主要目的是防止过度投机炒作,促进市场平稳运行,更加强化了对投资者合法权益的保护,将对可转债市场未来发展起到促进作用。

国泰君安金牌投顾汪海溯向记者表示,近年来,可转债逐渐成为上市公司特别是中小民营上市公司的重要融资工具,但也暴露出一些问题,如制度规则与产品属性不匹配、日内波动较大、投资者适当性管理不适应等。此次《实施细则》,有助于防止过度投机炒作,促进市场平稳运行。虽然可转债准入门槛有所提高,但在通知施行前已开通权限且未销户的个人投资者不受影响。这一新老划断的制度安排,强化了投资者保护的同时,也确保存量投资者继续参与不受影响。

国金证券财富委相关负责人指出,沪深交易所关于《可转换公司债券交易实施细则(征求意见稿)》基本一致,主要有以下变化:一是明确涨跌幅限制。上交所可转债上市首日采取57.3%和-43.3%的涨跌幅机制,次日起引入20%的涨跌幅限制;深交所可转债上市次日起有20%的涨跌幅限制。二是明确异常波动的标准。结合涨跌幅调整,增设了可转债价格异常波动和严重异常波动标准,明确了异常波动、严重异常波动情况下上市公司的核查及信息披露义务。三是增设“2年交易经验+10万元资产量”的投资者准入要求,但是设置新老划断安排,明确已经开通过权限的存量投资者继续参与不受影响。四是新增特别标识。在可转债最后交易日的证券简称前增加“Z”标识,向投资者充分提示风险,切实保护投资者合法权益。五是根据债券交易规则对相关术语进行调整,如“竞价交易”改为“匹配成交”。六是深交所做好与《债券交易规则》的衔接,将超过价格限制的可转债申报处理方式由“暂存交易主机”调整为“无效申报”,与其他债券保持一致,并对部分文字表述进行调整。

相关基金最惨亏近20%,强监管后,可转债市场怎么走?

上周五公布的强化可转债交易监管的新规,又为可转债市场增添了不少变数。就在上述规定发布后的6月20日,可转债市场开盘即迎来大跌。东时转债、蓝盾转债等多只产品跌幅一度超过了10%。

截至6月20日,中证转债指数年内累计下跌5.61%,受此拖累,今年的可转债基金业绩同样遭遇“寒流”。

Wind数据统计显示,市场上70多只可转债基金(不同份额分开统计)今年以来平均收率为-9.19%,跑输利率债、信用债,但对比权益类基金仍有相对收益。其中,仅有邓栋管理的宝盈融源可转债等少数产品年内业绩为正。而南方基金旗下的南方希元可转债和南方昌元可转债A今年以来净值跌幅分别为-19.66%、-19.17 %,领跌可转债基金市场。

值得一提的是,在这一轮下跌行情中,转债一度出现超跌股市的情形,导致不少可转债基金出现较大回撤,超过20只年内最大回撤在20%以上,最高甚至超过30%。

东方基金副总经理、固定收益投资总监、东方可转债基金经理杨贵宾认为,今年部分可转债基金出现较大幅度回撤,主要源于产品持有较多高价转债,且股票仓位相对较高,直接受到了年初至今A股市场震荡的影响。

不过,记者注意到,自4月27日A股市场反弹以来,可转债基金净值也出现了像样的回血。据Wind统计,可转债基金平均反弹收益率超过6%,上述有“转债”“可转债”字样基金期内平均收益率更是达到8.89%,超过10只反弹幅度在10%以上。

对于新规出台后的可转债市场机会,沪上一位可转债基金经理表示,当前很难从估值上判断市场处于明显的高估或者低估,但不可否认的是,当下市场已经出现了一些积极信号,可寻求一些结构性机会。长期而言,可转债市场和权益市场的走势高度相关,要看到可转债的大幅反转,需看到A股系统性企稳以及上涨。

对于后市,杨贵宾则认为,今年可转债市场的主要风险或来自某些高价转债以及部分高估值但仍具较高溢价率的转债,机会则隐藏在信用风险较低,且绝对价格较低的转债,以及正股基本面较好且溢价率不高的转债,建议投资者适当投资信用风险较低、绝对价格较低、盘子较小、基本面稳健的转债,充分发挥可转债“进可攻,退可守”的基本特性,可在低位时有节奏的买入,耐心持有,等待价格显著上行。(曹雯璟)

编辑/田野