“酱油茅”正面临前所未有的挑战。24日晚,海天味业发布2021年年报,营业收入和净利润分别增长9.71%、4.18%,均降为个位数。

业绩增速降至个位数

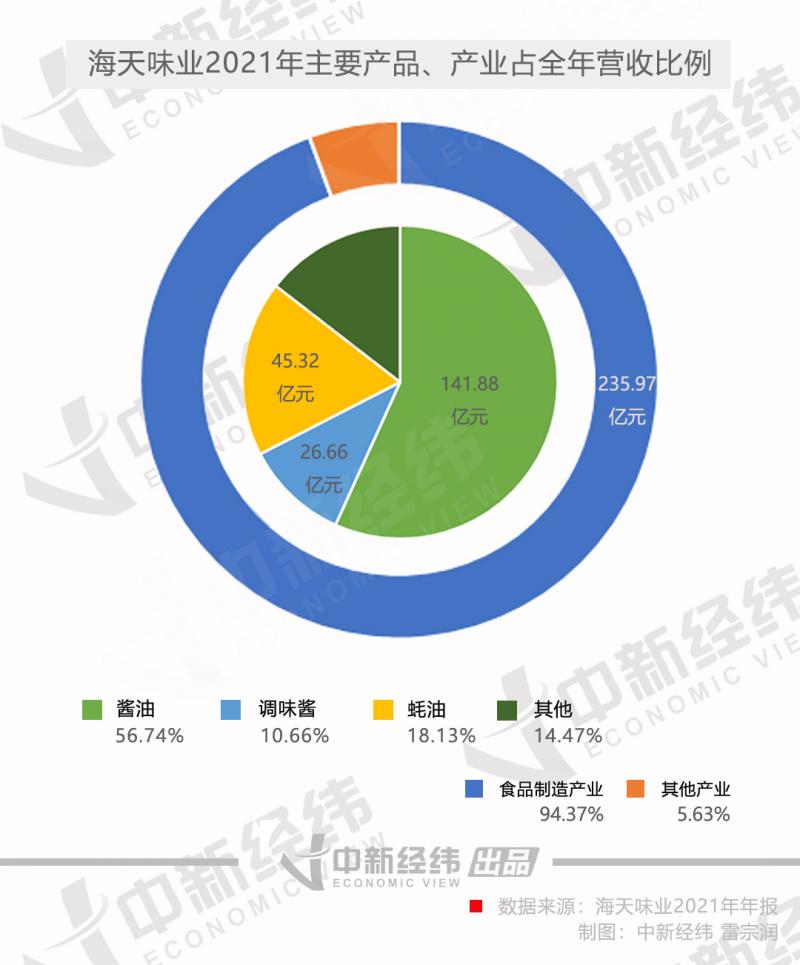

年报显示,2021年海天味业实现营业收入250.04亿元人民币,同比增长9.71%;实现归属于上市公司股东的净利润(下称净利润)66.71亿元,同比增长4.18%;整体净利率26.68%,同比下降1.44个百分点。

2021年,海天味业酱油产品收入141.88亿元,同比增长8.87%;调味酱产品收入26.66亿元,同比增长5.61%;蚝油产品收入45.32亿元,同比增长10.18%。

不过,需要注意的是,海天味业的业绩增速已连续四年放缓。Wind数据显示,2017年-2021年,海天味业的营收增速分别为17.06%、16.80%、16.22%、15.13%、9.71%;净利润增速分别为24.21%、23.60%、22.64%、19.61%、4.18%。到2021年,其营收、净利增速均已降至个位数。

海天味业在年报中提到,2021年是公司极其困难的一年,这一年外部环境发生了非常大的变化,疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。

年报显示,2021年,由于原材料价格上涨,海天味业主营业务的直接材料成本同比大幅提升了18.17%,除此之外,制造费用、直接人工项目也分别提升了13.21%、9.74%。

营业成本上涨,导致了海天味业主营业务毛利率的下滑。2021年,海天味业主营业务综合毛利率为39.78%,同比减少3.73个百分点,其中酱油、调味酱、蚝油产品毛利率分别下滑4.47个百分点、4.68个百分点、0.75个百分点,为42.91%、39.52%、34.61%。

分渠道来看,2021年,海天味业线下渠道实现营收228.92亿元,同比增长7.73%,毛利率同比减少3.53个百分点至39.86%;线上渠道实现营收7.04亿元,同比增长85.2%,毛利率同比减少13.22个百分点至37.31%。海天味业称,线上渠道毛利率大幅减少主要是成本上升及线上业务拓展增加市场投入所致。

2021年第四季度遭多家机构减持

根据海天味业分红预案,该公司拟以公司2021年末股本总数42.13亿股为基数,向全体股东每10股派发现金股利7.60元(含税),每10股派送红股1股(含税),共计派发现金股利32.02亿元,派送红股4.21亿股。本次分配完成后,公司尚余34.96亿元作为未分配利润留存,总股本增加至46.34亿股。

年报显示,截至2021年年底,广东海天集团股份有限公司持有海天味业58.26%股份,为该公司第一大股东;海天味业董事长庞康持股9.57%,为第二大股东;其次是香港中央结算有限公司,持股6.67%。

据Wind数据,截至2021年年底,香港中央结算有限公司已经连续三个季度增持海天味业,持股比例由2021年一季度末的6.03%增至6.67%;2021年第四季度,自然人股东潘来灿减持海天味业3.35万股。

此外,同花顺iFinD数据显示,截至2021年12月31日,共有73家主力机构(一般法人3家,基金70家)持有海天味业,持仓量合计28.16亿元,占流通A股66.84%。其中,2021年第四季度,有18家主力机构减持海天味业,共计减持1095.18万股。

中新经纬注意到,自2021年11月4日海天味业股价冲上近期高位124.40元/股后,此后便一路震荡下跌,截至2022年3月25日收盘,该公司股价已跌至88.08元/股,较前期高位跌去29.20%。

2022年仍面临较大成本压力

年报显示,2022年,海天味业计划营业收入目标为280亿元,利润目标为74.7亿元。这意味着若想实现该目标,2022年全年,该公司营收及利润需同比增长约12%、12%。需要注意的是,海天味业目前仍面临较大成本压力。

德邦证券研报指出,展望2022年,巴西大豆因气候原因减产,全球大豆供给收缩支撑价格高位,叠加俄乌冲突下小麦、玉米、大豆等农产品及铝等包材价格走高,成本端压力犹在。近期疫情反复,国内防疫政策限制对调味品餐饮需求和居民消费仍有所影响。需求、成本双重压力下,海天味业2022年或呈现弱复苏态势。

银河证券也提到,短期看,虽然2021年年底提价对冲部分成本压力,但考虑到基数较高与疫情扩散,预计2022年第一季度业绩总体表现稳健,同时3月全国疫情发散导致餐饮需求承压,预计2022年第二季度基本面持续夯底。中长期看,随着终端需求重回复苏态势,叠加提价红利持续兑现,期待公司迎来基本面反转。

据悉,2021年10月12日晚,海天味业曾发布提价公告,鉴于各主要原材物料、运输、能源等成本持续上涨,公司决定对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,新价格执行于2021年10月25日开始实施。

安信证券指出,海天味业2022年整体目标较为稳健,实现双位数增长。考虑到目前调味品行业原材料成本压力仍较大,海天味业2022年在提价的基础上有望继续降本增效。

(中新经纬APP)

编辑/樊宏伟