本周国际市场风云变幻, 英国央行宣布加息,欧央行暗示政策转向可能性,美国非农好于预期。

美股连续第二周反弹,道指周涨1.1%,纳指周涨2.4%,标普500指数周涨1.6%,欧洲三大股指涨跌互现,英国富时100指数周涨0.7%,德国DAX 30指数周跌1.4%,法国CAC 40指数周跌0.2%

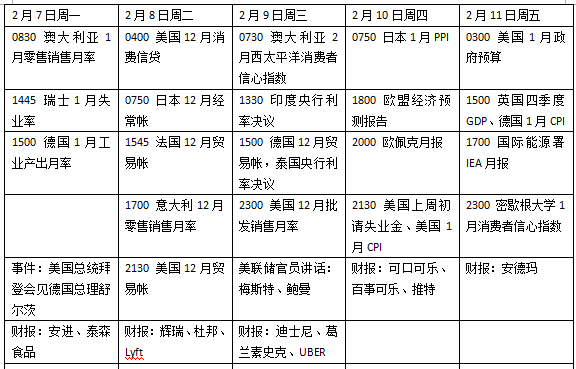

下周看点颇多,美国1月消费者物价指数(CPI)或继续高位运行,市场关注美联储官员讲话。英国去年四季度国内生产总值(GDP)将出炉,英国央行行长贝利表态将为后续政策路径提供更多线索。

同时,新兴市场或迎来加息潮:印度或上调逆回购利率25/40个基点,俄罗斯央行加息100个基点,墨西哥央行加息50个基点,波兰央行加息25个基点,泰国央行或按兵不动。

德国总理舒尔茨造访白宫,与美国总统拜登会面,乌克兰问题或成为关键议题。

美国通胀料高烧不退

本周公布的非农就业报告意外好于预期,1月新增46.7万个工作岗位,是市场预估中值的3倍,这意味着席卷美国的奥密克戎毒株并没有给劳动力市场复苏带来明显干扰。平均小时收入的继续飙升,可能推动人们对美联储将变得更加强硬的猜测。

三位美联储提名候选人在出席参议院听证会时表达了对物价的担忧,称通胀对经济增长构成威胁。“我们最重要的任务是应对通胀,”密歇根州立大学经济学教授库克(Lisa Cook)说。戴维森学院教授杰斐逊(Philip Jefferson)指出,美联储必须确保通胀下降到与其目标一致的水平。美联储前理事斯金(Sarah Bloom Raskin)则表示,“在我们继续维持经济复苏的同时,降低通胀必须是首要任务。”

下周两位美联储官员将发表讲话,分别是美联储理事鲍曼和克利夫兰联储主席梅斯特。自去年10月以来,鲍曼一直没有对货币政策发表任何评论,因此投资者将密切关注其立场是否转向鹰派。 梅斯特此前已经表示支持3月加息,并在不扰乱市场的情况下尽快缩减资产负债表。

数据方面,下周市场焦点无疑是1月CPI。由于疫情加剧了供应限制,消费者需求依然强劲,预计1月份的通胀数据将延续火爆,华尔街机构预估上月CPI将同比增长7.3%,续创40年新高,数据可能会导致美联储3月加息50个基点的预期进一步升温。此外,去年12月贸易帐、初请失业金人数和触及10年低位密歇根大学1月消费者信心指数终值等数据也值得留意。

财报季日程过半,下周将公布业绩的重点企业包括迪士尼、可口可乐、百事可乐、辉瑞、杜邦、安德玛、Uber、 Twitter 等。

原油与黄金

国际油价连续第七周上涨,美国严冬风暴肆虐引发了市场供应担忧。WTI原油近月合约收于每桶92.31美元,创2014年9月29日以来新高,周涨6.3%。布伦特原油近月合约收报每桶93.27美元,周涨5.4%。

本周产油国组织OPEC+召开部长级会议,宣布3月继续按计划释放40万桶/日的产能。Velandera Energy Partners首席投资官拉吉(Manish Raj)表示:“市场一直依赖OPEC+逐步提高产量,但高估了它们实际提高产量的能力。 欧佩克成员一直无法按照指定的配额水平生产石油,这加剧了供需赤字。”

过去一周寒潮导致美国田纳西、阿肯色和得克萨斯等州约有35万户家庭和企业断电,气象部门预计未来几天东部地区将出现更多的强降水和寒潮天气。德国商业银行大宗商品分析师弗里奇(Carsten Fritsch)在报告中表示:“最新的油价拉升是由寒流引发的,这加剧了人们对美国最大页岩区块二叠纪盆地停产的担忧。一年前,极寒天气导致那里的石油生产出现了大规模中断。”

国际金价企稳回升,纽约商品交易所4月交割的COMEX黄金期货收于每盎司1807.80美元,周涨1.2%,创下去年11月中旬以来的最大周涨幅。

尽管市场继续预期美联储可能从3月开始加息,并采取其他行动撤回货币刺激以遏制通胀,但黄金价格近一周并未继续探底。Bullion Vault研究主管阿什(Adrian Ash )指出:“零利率和大规模(量化宽松)政策在2020年新冠疫情期间帮助黄金飙升,现在政策将逐步退出,但黄金保持坚挺首先是因为它提前见顶,所以现在的调整压力要小得多,其次是因为在更长的时间框架内,当股票承压时,贵金属往往表现良好。”

英国四季度经济或承压

欧洲央行本周维持政策利率不变,并重申了去年12月制定的逐步减少与大流行相关的资产购买的道路。“普遍感到担忧,”拉加德解释了欧洲央行管理委员会对欧元区通胀数据再创新高的反应。“接下来3月和6月的两次会议,对确定我们前瞻指引的三个标准是否得到充分满足至关重要。”

欧元区1月CPI上涨5.1%,远超市场预期。ActivTrades分析师埃万杰利斯塔(Ricardo Evangelista)在报告中写道,随着欧元区通胀持续升温,拉加德可能在3月的会议上开启改变政策指引的大门,欧洲央行会比预期更早地收紧货币政策。欧央行议息会议召开后,市场预计今年的加息幅度将在40~50个基点左右,如果美联储等主要央行政策收紧力度超预期,加息空间可能会进一步扩大。

英国央行本周连续第二次宣布加息。令市场感到意外的是,9人组成的货币政策委员会(MPC)中有4人希望加息0.5个百分点。英镑兑美元一度跃升至1.36美元上方,并触及两年高点。英国政府债券遭遇抛售,10年期英债收益率达到2019年1月以来的最高水平。英国央行预测通货膨胀率将在4月达到7.25%的峰值。

这是自2004年以来英国首次连续加息。英国商会(British Chambers of Commerce)经济主管蒂鲁(Suren Thiru)表示,考虑到四名MPC成员希望更大幅度的加息,这意味着英国央行正在“向持续大幅货币紧缩的时期迈进”。在宣布加息后不久,投资者开始对2022年底达到1.5%的利率进行定价。

下周英国将公布去年四季度GDP数据。去年12月疫情爆发可能拖累此前两个月的良好表现,当月零售销售月率环比下滑3.6%,制造业和建筑业的表现将成为关键,机构预测经济增速将降至1%以下。英国央行首席经济学家皮尔周四将在英国经济学家协会发表题为英国货币政策展望的报告。英国央行行长贝利同日将出席CityUK年度晚宴并致辞,可关注政策路径相关线索。他上周表示,投资者不应认为英国央行正在进行一系列的加息,而且随着许多家庭的收入受到挤压,在强劲的通货膨胀和疲软的增长之间会有一个权衡。

下周看点

(第一财经)

编辑/田野