上半年供需双降,季度走势分化明显

2020年上半年, 在新冠疫情和全球经济减速等因素影响下,中国进口汽车呈现供需明显下滑,经销商库存处于合理水平,品牌、车型等结构出现分化等特征。

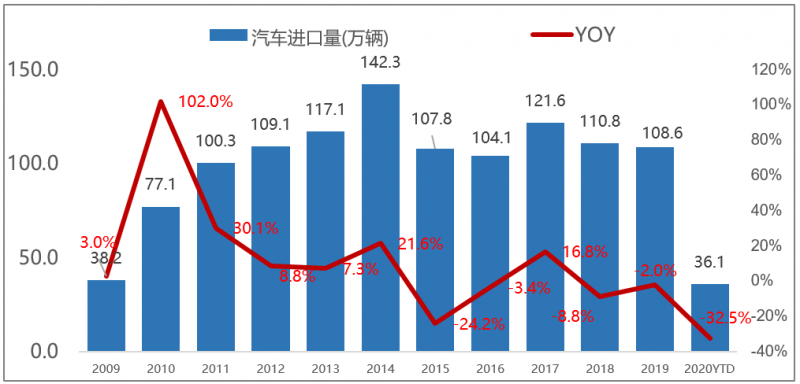

从供给方面看,2020年1-6月,全国累计进口汽车36.1万辆,同比下滑32.5%,相比2019年降幅扩大30.5个百分点。2020年上半年海关进口量表现创进口汽车市场十年来最大降幅。

从季度走势来看,2020年二季度受国外疫情影响,进口量同比下滑46%,降幅比一季度加大30.5个百分点。但从月度走势来看,4-5月进口量回落到4万辆左右,同比降幅超过60%,是疫情冲击进口车市场最严重的两个月,6月单月进口汽车回升至8.3万辆,环比增长107.5%,月度走势逐渐向好,全球疫情影响有所减缓。

2009年-2020年6月海关进口量 单位:辆

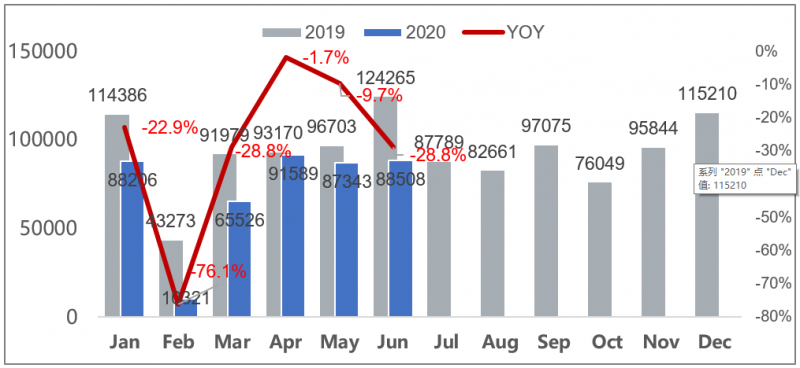

从需求方面看,受全球疫情影响,消费需求受到抑制,2020年1-6月进口乘用车终端销售43.1万辆,累计同比下滑23.5%。其中,一季度受国内疫情影响突出,进口车销售16.4万辆,同比下滑34.3%;二季度国内疫情受到有效控制,终端需求得到一定释放,进口汽车销量逐渐恢复,二季度进口乘用车终端销售26.7万辆,累计同比下滑14.9%,降幅明显收窄。从库存方面看,根据中国汽车流通协会的经销商库存调研显示,2020年6月进口经销商综合库存为1.35个月,环比上升8.0%;受全球疫情影响,海外工厂复工时间较晚,高端豪华和进口品牌部分车型出现货源不足、交货时间延长,部分消费者持币观望,再加上终端优惠刺激消费释放,高端豪华和进口品牌销量降幅不大,库存压力处于合理范围内。

2019年-2020年进口汽车销量情况走势 单位:辆

从库存方面看,根据中国汽车流通协会的经销商库存调研显示,2020年6月进口经销商综合库存为1.35个月,环比上升8.0%;受全球疫情影响,海外工厂复工时间较晚,高端豪华和进口品牌部分车型出现货源不足、交货时间延长,部分消费者持币观望,再加上终端优惠刺激消费释放,高端豪华和进口品牌销量降幅不大,库存压力处于合理范围内。

车型结构方面,三大车型销量均呈现显著下滑。SUV占比55.4%,仍为主力车型,销售23.9万辆,同比下滑23.8%,在三大车型中降幅最大。轿车和MPV分别下滑23.3%、19.8%。从细分市场来看,大型和中大型进口车细分市场份额相比2019年均有所提升,分别提高2.2和6.6个百分点;其他细分市场份额均有所减少,体现出此次疫情对中高端进口汽车细分市场冲击相对较小的特点。

从排量结构看,1.5-2.0L排量区间以45%的份额稳居第一大排量区间,较2019年全年下降1.2个百分点。受特斯拉Model 3国产影响,1.0L以下排量份额较2019年下降3.6个百分点。排量结构呈现出向1.5-3.0L排量区间聚拢趋势。

从区域情况看,进口汽车全国销售前三的省份为广东、浙江、江苏。广东以绝对优势位列全国销售榜首,共销售进口汽车6.5万辆,占比15.1%。销售前十的省份中仅辽宁同比增长24.1%,其余省份均出现下滑。

进口新能源汽车方面,呈现巨幅下滑。2020年1-6月进口新能源汽车销售10125辆,同比下滑64.9%,占进口汽车销量总量的2.3%,相比2019年全年的5.4%,份额下降3.1个百分点,主要源于疫情和特斯拉Model3国产的影响。其中,纯电动占比为61.1%,份额虽有所下滑但仍为主力车型。

预计2020 年全年销量下滑15%左右

展望2020年下半年中国进口汽车市场形势,国际环境复杂多变,中美关系、新冠疫情的发展仍存在较大不确定性,平行进口汽车下半年归零将大幅影响进口汽车的供给;需求端,下半年进口汽车将延续复苏态势,预计2020 年全年下滑15%左右。在国六政策全面实施影响下,下半年将无法继续平行进口国五汽车,经销商只能销售现有库存,预计2020年平行进口汽车仍将出现大幅下滑,下滑幅度将超过60%。