英伟达市值破万亿美元,苹果发布头显产品Vision Pro引爆整个科技圈,这或许是2023年年中最为重磅的两大科技趋势且这两件大事均与“硬件”相关。

在Chat-GPT作为人工智能“万亿产业”中软件侧的代表,引爆全球之后,AI芯片、可穿戴设备等智能硬件也同样会是AI大玩家的必争之地。

一、智能硬件:让设备更“智能”

智能硬件是继智能手机之后的一个科技概念,通过软硬件结合的方式,对传统设备进行改造,进而让其拥有智能化的功能。智能化之后,硬件具备连接的能力,实现互联网服务的加载,形成“云+端”的典型架构,具备了大数据等附加价值。

智能硬件通过与人们的日常活动产生联系,运用最新的软硬件技术,改变普通设备的外观,实现与人类即时交互,拓展各种服务功能,更加灵巧、智能、安全,让人们可以轻松高效的掌握当下的局势,从而实现实时控制、交互及管理的要求,这是智能硬件发展的根本诉求。

二、市场规模:保持快速增长

我国智能硬件市场规模保持较快增长。根据赛迪数据,2018年,中国智能硬件市场规模为3834.2亿元,预计到2022年,市场规模将达到9300亿元,2018-2022年GAGR为24.8%。

从产品结构看,随着智能穿戴设备在健康检测等场景的普及,以及消费者认可程度的提升,智能穿戴设备市场份额进一步上升。对比2019年,2021年智能穿戴设备市场规模达到1728.6亿元,市场份额由19.2%提升至20.8%,2019-2025年GAGR为12.4%。

三、产业结构:从AI芯片到智能手表 应有尽有

智能硬件产业链上游是基础软硬件提供商,主要提供芯片、传感器等元器件、通信/视觉模组等中间件以及AI算法等基础技术;中游是类型丰富的智能硬件终端企业,随着行业分工的日益深化,智能硬件企业又逐步分化为品牌商、方案商、制造商等;产业链下游则是各种各样的行业应用场景和下游渠道、终端客户等。

1.上游:智能芯片 算力的必争之地

当前人工智能爆发新一轮浪潮,海量参数产生大算力需求,Open AI预估算力需求每3.5个月翻一倍,每年近10倍。AI大模型的算力水平显著供不应求,高壁垒AI芯片显著受益。

“无芯片不AI”,以AI芯片为载体实现的算力是人工智能发展水平的重要衡量标准,发展更注重超速运算能力的AI芯片成为推动人工智能产业爆发的关键核心要素之一,其快速发展对人工智能技术的进步和行业应用起到了决定性的作用。

2.中游:终端企业“各显神通”

智能硬件产品的种类繁多、应用领域广泛,不同应用领域的产业发展成熟度不同。知名品牌商以Meta、苹果、谷歌、三星、华为、小米等企业为代表,通过大力发展品牌投入、生态打造、前沿技术研发等附加值较高的领域,参与全球竞争,占据了智能硬件产业链重要环节。

3.下游:智能穿戴设备 争夺普通用户的重要领域

(1)智能手表

智能手表的应用场景非常广泛。除了日常使用外,还可用于多种场景,例如运动跟踪、健康管理、旅游出行、社交娱乐等。运动跟踪功能使用户可以实时监测心率、步数、卡路里和运动距离等数据,帮助用户了解自己的运动状态,为健康保驾护航。同时,智能手表还可以提供导航、预订餐厅、预订机票等便捷服务,极大地方便了用户生活。

(2)XR/VR

根据Counterpoint的报告,2022年中国XR头显的出货量超过110万台。其中,VR仍然是XR市场的主导,2022年占总出货量的95%以上。

XR被行业普遍认为可以取代智能手机成为下一代移动平台。大众可以通过AR/VR/MR等多模态终端入口,随时随地享受数字经济和社会的服务。同时近期随着ChatGPT热度不断提升,人工智能、XR领域也不断受到广泛关注。

天眼查数据显示,截至目前,现存VR相关企业2.6万余家,其中2023年1-5月新增注册企业20万余家;

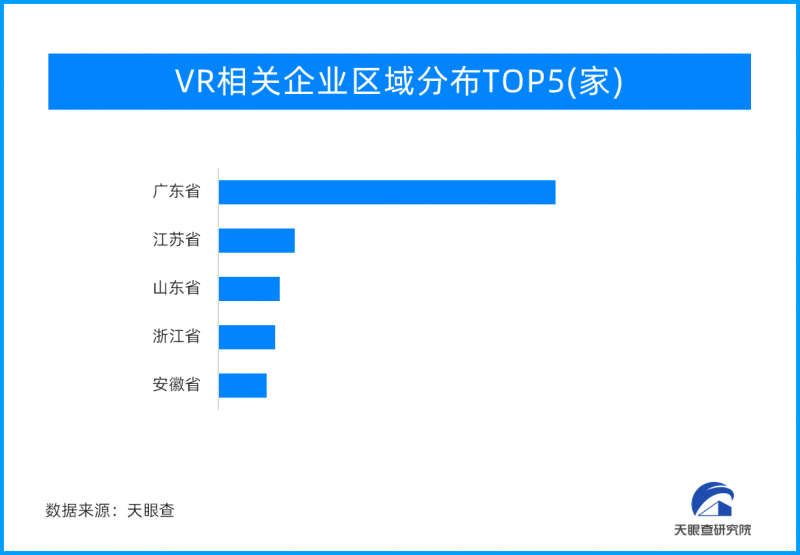

从地域分布来看,广东以7910余家位列区域首位;江苏、山东分列二、三位,分别拥有1800余家以及1450余家;

从成立时间来看,近7成的相关企业成立于5年内,成立于1年以内的相关企业占比18.2%;

四、投融资:潜力无限 持续受到风险资本市场关注

1.总体规模:融资事件过千起 金额超2000亿

从融资事件的总体规模来看,智能硬件领域自2020年以来,合计发生融资事件1283起,融资金额超2000亿元。从近三年(2020-2022年)的融资事件数量来看,分别拥有320余、500余起以及370余起。于此通知,截止到2023年6月(文章写作之时),相关融资事件合计发生80余起,融资金额近29亿元。

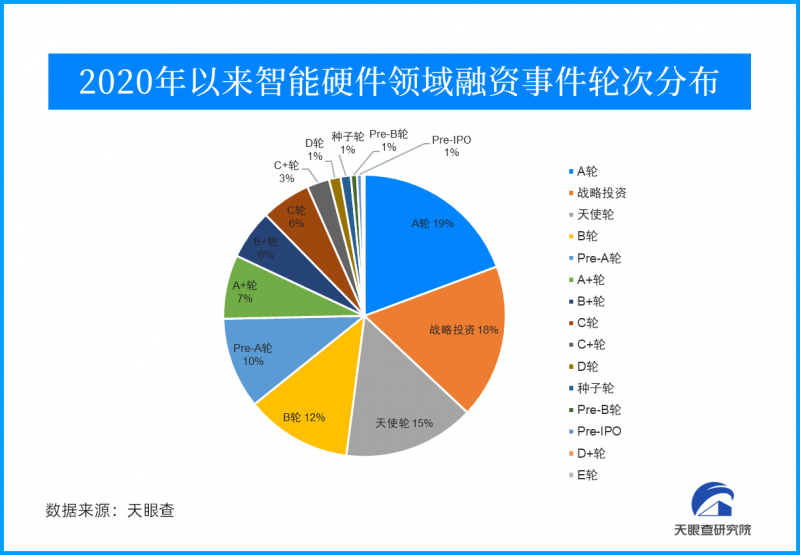

2.轮次:早期投资占主流

从融资事件的轮次分布来看,几乎覆盖了所有的融资轮次。从具体数据来看,A轮、战略融资以及天使轮相关融资数量位居前列,分别有240余起、220余起以及190余起。

另外,融资轮次较为靠后的E轮,以至到Pre-IPO,融资事件数量相对较少,分别有1起以及7起。

3.地域分布:广东优势明显

从融资事件所涉及的地域分布来看,广东以440余起融资事件位居第一,这与广东地区较为发达的消费电子产业息息相关。另外,北京以及上海,位居二、三位,分别拥有210余起以及200起。除此之外,浙江、江苏也分别拥有120余起,110余起排名靠前。

4.投资机构分布:传统VC与CVC均有出手记录

纵观投资机构的分布情况,从“出手”次数分布上来看,红杉资本、顺为资本、小米集团以及深创投,位居前列,分布拥有38起(红杉与顺为并列),30起、27起。

另外,从投资机构类型来说,基本以传统VC为主;包括腾讯投资、字节跳动以及百度风投在内的CVC,投资数量在保持在10起左右。

天眼查研究院认为,智能硬件,一个能够通过互联网连接,依靠人工智能及网络技术,实现智能化服务,助力人类实现更快捷、更高效、更容易操作、更智能化操作的技术“引领者”,将伴随我们展开新一轮智能科技革命。