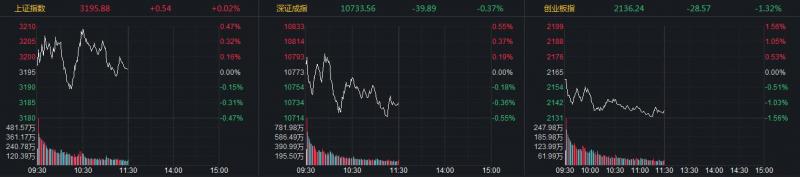

7日,A股三大股指开盘后维持震荡,宁德时代拖累创业板指走低。

截至午间收盘,上证指数涨0.02%,深成指跌0.37%,创业板指跌1.32%。两市超2600股上涨;北向资金净买入近30亿元。

来源:同花顺iFinD

盘面上,旅游酒店、通信服务、文化传媒、教育等板块涨幅居前,风电设备、电池、光伏设备等新能源概念板块跌幅居前。

旅游板块大幅拉升,九华旅游、三特索道涨停,峨眉山A、长白山、金马游乐涨超5%,丽江股份、曲江文旅涨超4%。教育板块异动反弹,传智教育涨超5%,*ST豆神、凯文教育涨超3%。文化传媒板块强势,上海电影、金逸影视、北京文化涨停,幸福蓝海、万润科技涨超7%,果麦文化、新华网张超6%,南方传媒、横店影视等涨超5%。

电池板块普遍下跌,宁德时代跌超5%,时代万恒、亿纬锂能、嘉元科技跌超4%。风电、光伏设备板块跌幅居前,时代新材跌超4%,大金重工、帝科股份、高测股份、奥特维等多股跌超3%。

中原证券认为,进入下半年,美联储仍将逐步转松,美元的强势可能是阶段性的,伴随联储加息触顶,美元或进入弱势周期。在经济弱复苏进一步确认后,市场的交易主线由前期“中特估”的进攻性转向防御品种,表现为业绩波动较小的“电力公用事业”以及估值较低的医药板块开始受到追捧,同时结合近期消费数据回暖,核心CPI趋稳的宏观背景,市场也有逐步博弈消费复苏的倾向。在经济复苏承压的背景下,市场风险偏好明显转向防御,而增量政策显得尤为重要。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。

中信证券研报指出,苹果MR头显Vision Pro正式亮相,产品在技术、交互、应用等层面实现突破,有望引领产业方向,成为继PC、智能手机之后下一个划时代的虚拟世界入口。预计硬件的产品升级和渗透率提升将推动内容需求高增,内容供给方和应用落地方有望充分受益。(中新经纬APP)

编辑/樊宏伟