一边是美国人连续两年跑输通胀收入缩水,另一边则是银行们难以忍受加息之苦。

随着2月美国CPI数据出炉,美联储需要做出一个艰难的决定,降息保银行还是加息抗通胀?

3月14日,美国劳工统计局的数据显示,美国2月CPI同比增长6%,连续第八个月下滑,为2021年9月以来新低;核心CPI同比增长5.5%,已连续第六个月下降,为2021年12月来新低。

在硅谷银行引发全球冲击的节点,这份数据被市场认为将直接决定下周美联储的利率决定。

尽管美国2月CPI同比符合预期,但核心CPI环比超预期增长,表明在美联储为放缓增长和抑制通胀而努力了整整一年之后,通胀仍保持着比预期更强劲的势头。

从通胀数据来看,美国的通胀顽疾根深蒂固,美联储很难在短期内达到政策目标。

细看通胀数据,住房指数是美国2月核心CPI月率涨幅的最大贡献者,占涨幅的70%以上。其中2月租金通胀同比增长8.76%,高于1月的8.56%,为最高记录。

而2月住房通胀同比增长8.10%,高于1月的7.88%,同样为最高记录。

相比食品、能源等价格弹性较高的产品,住房类项目存在较大的价格黏性,俗称的易涨难跌。这表明美联储抗击通胀的努力任重道远,任然有相当大的工作没有完成。

即便扣除了住房板块的影响,美联储最关心的“超级核心通胀”核心服务CPI仅小幅下滑至同比增长6.14%,但环比上涨0.5%。

美国超级核心通胀数据

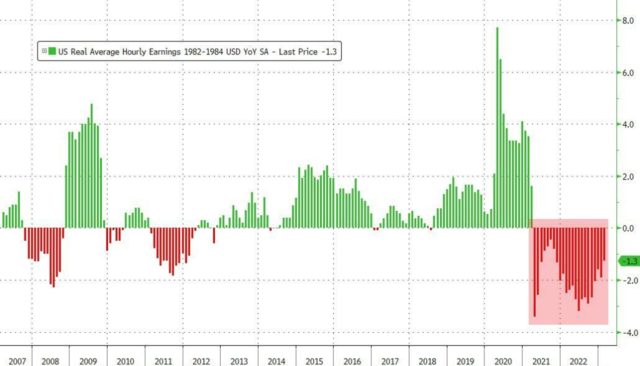

这代表美国人的生活成本连续第23个月超过工资增长,实际平均时薪同比下降 1.3%,大部分美国人已经接近两年跑输通胀。

美国实际平均时薪,红线代表下降

国际金融协会首席经济学家Robin Brooks认为,美联储要实现2023年第四季度3.5%的核心PCE通胀预期,核心CPI通胀必须大幅放缓,月度涨幅必须持续降至0.3%以下,这是一个艰巨的任务。

这一切的证据都指向美联储应该在3月22日的利率决议上进行加息操作,市场之前的分歧仅仅在于加息25个基点还是50个基点。

然而硅谷银行事件打破了这个共识。

市场已经充分认识到了,为了遏制通胀进行大力度加息将对现在已经脆弱的金融体系雪上加霜。

硅谷银行破产引发的欧美金融体系动荡成为了美联储的心病,抗通胀需要加息,但也需要考虑金融体系的承受能力。

目前,考察美国金融稳定性的多个指标已经亮起了红灯。

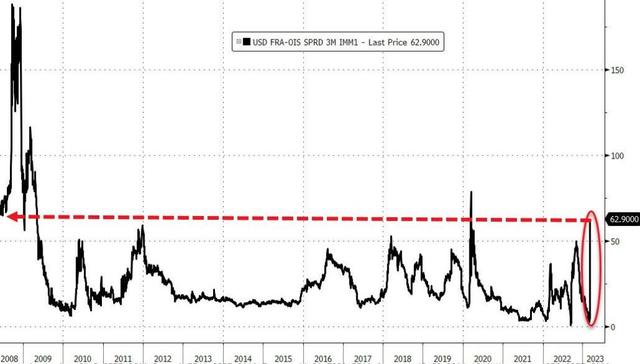

FRA-OIS是体现银行间市场融资紧张状况以及货币市场风险的最重要指标之一,也是美联储鲍威尔也在密切关注其每次上升的重要压力指标。

它被视为市场衡量银行未来借款相比无风险利率、如美国国债利率有多贵或多便宜的指标。

目前该指标已经升至除新冠疫情期间以外的雷曼兄弟危机前最高水平,凸显了系统性银行的信用风险急剧上升。

美国FRA-OIS数据

上一次FRA-OIS升到如今这样的高位是在2020年3月美国新冠疫情爆发之初,当时美联储推出了上万亿美元规模的刺激项目救市,大举买入公司债,并重启了数万亿美元的QE。

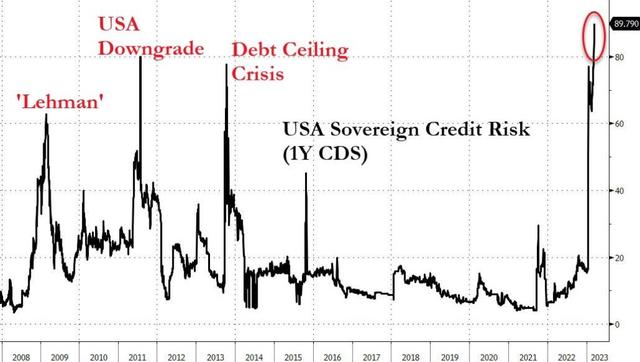

同时,基于一年期美国信用违约互换(CDS)利差的美国主权信用风险也已经创历史新高,超过了2011年美国主权信用评级被标普降级和2013年联邦政府关门高峰期时的水平。

美国一年期CDS数据

丹麦银行Danske Bank的首席分析师Piet Christiansen评论称,我们现在看到这个走势更像是在暗示压力,而不是其他任何情况。

金融博客Zerohedge由此警告拜登和耶伦,银行系统不是没问题,而是要出麻烦了。这也许就是加密货币这种所谓替代性货币本周一大涨的原因。

在目前的情况下,尽管财政部长耶伦和美国总统拜登都喊话表示银行系统“具有韧性”,但是对于美联储而言,抗击通胀和维护金融稳定就像一个跷跷板,很难选择我全都要。

编辑/樊宏伟