眼见他起高楼,眼见他宴宾客,眼见他楼塌了。

虽然已经中途调低了盈利预期,但趣店在最后时刻交出的答卷依然是不及格。

3月18日,趣店(NYSE:QD)发布了财报,2019年全年,趣店净利润33.52亿元,不达预期。财报一出,趣店股价大跌20%。

同时公布的坏消息,把趣店成功带上市的肱股之臣、CFO杨家康离职。

上市时百亿美元市值,中途喊出千亿美元目标,现在市值5亿美元。面对越来越紧的互金政策,趣店创始人、CEO罗敏还在寻找他的出路。

业绩未达标,顺风顺水变逆风逆水

大概一年前,2019年3月18日,趣店CFO杨家康对实现“2019年扣非净利润35亿元的目标”信心满满。他算了笔账,2018年年底贷款余额190亿,2019年只需贷款余额达到250亿,趣店就能实现35亿利润目标。

到了2019年第二季度,趣店的信心更高了,可以说爆棚。杨家康在二季报发布后说,“基于开放平台业务的强劲增长势头,我们很有信心完成2019年全年调整后净利润超45亿元的目标。”

35亿元到45亿元,CFO脖子一扬就轻松喊了出来。

到了三季度报告发布,45亿元目标又被罗敏“吃”了回去。公司对预期利润做出调整,从45亿元下调5亿元至40亿元。

到了2020年1月份,估计是大概掌握了2019年的经营情况,趣店公告说,“考虑到快速变化的市场动态和监管框架,公司认为撤回2019财年年度指引并在近期停止发布指引是合适的。”

年初煮熟的鸭子真的会飞。趣店40亿元的业绩目标也报废了。

果不其然,3月18日,趣店公布了2019年财报,2019年全年趣店录得总收入88.40亿元,按照非美国通用会计准则(Non-GAAP),调整后净利润33.52亿元。

趣店四季度的数据触目惊心,四季度趣店实现营收19.32亿元,环比下降25.4%;调整后净利润1.57亿元,环比下降85.2%;开放平台撮合交易金额80.2亿元人民币,环比下降19.7%;实现收入6.49亿元人民币,环比下降34.6%。

趣店表示,受行业下行影响,开放平台合作伙伴采取了更加严格的信贷标准,导致撮合交易规模显著下滑。

“趣店业绩下滑的核心原因是2019年加强了对助贷行业规范”,西南财经大学金融学院普惠金融与智能金融研究中心副主任陈文指出,从银行的角度来看,对于这种合作方要求、规范程度大幅度提高了。部分银行出于合规考虑,停止了跟一些助贷机构的合作;从助贷机构角度来看,因面临大量的恶意逃废债,机构也在有意识减少资金投放。

上市之前顺风顺水的趣店,在上市之后真正开始逆风逆水了。

肱股之臣离队

CFO杨家康辞职

在披露2019年业绩情况的同时,趣店还宣布一起重大人事调整——“CFO杨家康离职”。

杨家康毕业于宾夕法尼亚大学沃顿商学院。早在2008年1月,被称为“资本推手”的杨家康便带领中国教育测验服务商全美测评软件系统公司(ATA Inc.)赴美国纳斯达克上市,成为当年仅有的三家成功赴美IPO的中国公司。此后的职业经历中,又带领了两家企业成功上市。

2016年,杨家康被任命为CFO时,他最重要的使命就是赴美IPO。

事实也是如此,2017年,趣店登陆纳斯达克,市值摸到一百亿美元。

(趣店上市:罗敏)

这个时候的罗敏意气风发,他被塑造的形象也是励志型的,高考发挥不佳,对大学专业无感,立志考研上北大,却又因为听了马云李彦宏等大佬的讲座放弃考研,走上创业之路。按他自己的话说,九死一生都不足以形容,“简直是九十九死一生。”

的确,对这时候的罗敏而言,九十九死都不是重点,他重点要告诉大家的无非就是他的“一生”。

站在他旁边的杨家康,也完成了自己职业生涯规模最大的一次IPO。但他可能也不知道,趣店会成为一台绞肉机,仅仅用了不到2年半的时间,趣店的市值就会缩到顶部市值的1/20,从百亿美元变成5亿美元。

(图片来源:《首席财务官》杂志封面图)

趣店上市时融资约9亿美元,而现在的市值都不到融资额的一半。

在公告中,杨家康是个人原因离职。

但市场中有人认为,杨家康的淡出,或与2019年趣店利润未达预期有关。一个会计年度中,前期业绩靠喊,后期完成靠调,这个时候的趣店,的确需要在公众面前“意思”一下,证明趣店还是一个正经严肃的公司。CFO离职是一个不错的交代。

D1逾期率飙升

业务模式可持续性存疑

如果说CFO的离职可以为趣店三番五次更改业绩指引挽回一点颜面。摆在罗敏面前的,实际上是一条更黑的路。

市值跌到只剩零头,罗敏可以假装看不见。但坏账飙升,用户增长陷入困境,业绩持续下滑,业务模式能否持续,这将成为生死问题。

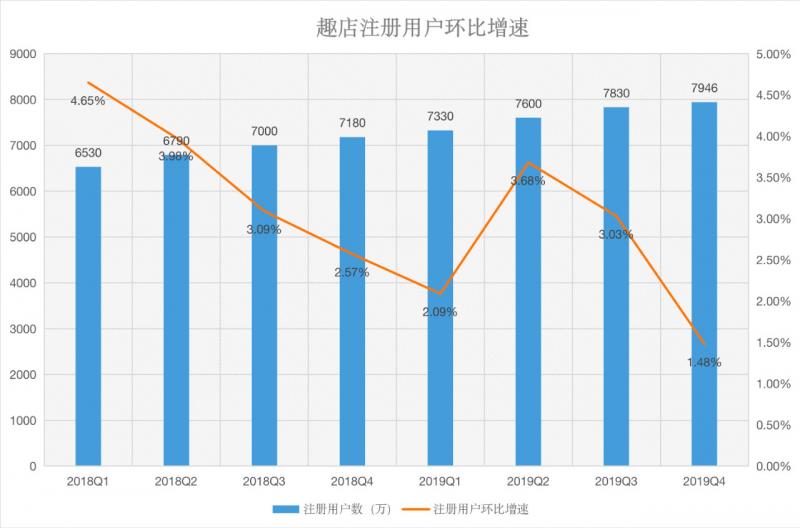

2019年底,趣店称自己有7946万注册用户,差不多每20个中国人就有一个趣店的用户。这些用户从哪里来呢?

主要是支付宝导流。

2015年8月,趣店获得2亿美元融资,蚂蚁金服领投。三个月后,趣店“来分期”业务上线并接入支付宝。从此趣店一飞冲天,通过支付宝的导流,给趣店带来了大量活跃借款人。趣店在招股书中也表示,2015年11月,通过支付宝获取了大多数重复借款人。

正是借助蚂蚁的这一波助攻,趣店势如破竹,在一片叫好声中纳斯达克敲钟,塑造了百亿市值大顶。

2017年12月,《关于规范整顿“现金贷”业务的通知》正式下发,依靠砍头息、花样手续费、含糊不清利率计算方法来从次贷人群吸血的商业模式,终于到了监管的忍受极限,互金行业迎来重拳整治。

8个月后,趣店与蚂蚁金服的合作到期,双方不再续签战略合作伙伴关系协议。

当时行业的判断是,蚂蚁不想和发薪日贷款扯上关系。现在来看,蚂蚁的判断极为具有远见,它避免了自己被搅进浑水。

蚂蚁断流,趣店开始迅速失血,注册用户环比增速下降。2018年第四季度,趣店注册用户的环比增速降到了2.57%。尽管在开放平台业务推出后,注册用户增速有所上升,但2019年第四季度,注册用户环比增速仅为1.48%。

环比下降或者个位数的增速,对于贴上互联网标签的公司而言,基本上就是像资本市场宣布:我的流量红利完了。

如果增长乏力,那就只能挖潜了。但很多时候,互联网公司所谓囤积的天量用户,就像一个困在沙漠里的人遇到一把精美的神灯,运气好擦出来神仙把你带出困境,运气不好擦出魔鬼把你带入万劫不复。

有一定用户量的公司,心中都有着坐地收租的梦想,外在表现就是自称平台或者生态。

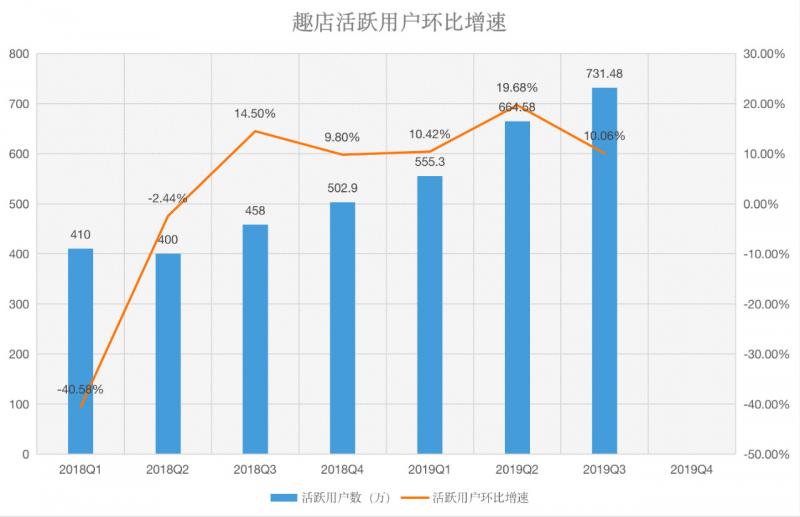

趣店开始发展开放平台业务。罗敏说,趣店的大部分用户流量来自于趣店平台注册用户的待激活。财报显示,截至2019年12月31日,趣店累计注册用户数为7946万,服务用户仅612万。

这看起来是一个完美的富矿,但如果把里面的数据进行拆解,罗敏的平台正面临着上游来水稀少,下游开发乏力的局面。

2019年三季度,趣店公布了新增活跃用户数(66.91万),环比下滑了39%。到了2019年第四季度,趣店不再公布这个数据了。

大家猜测,这个至关重要的新增数据实在太难看了。

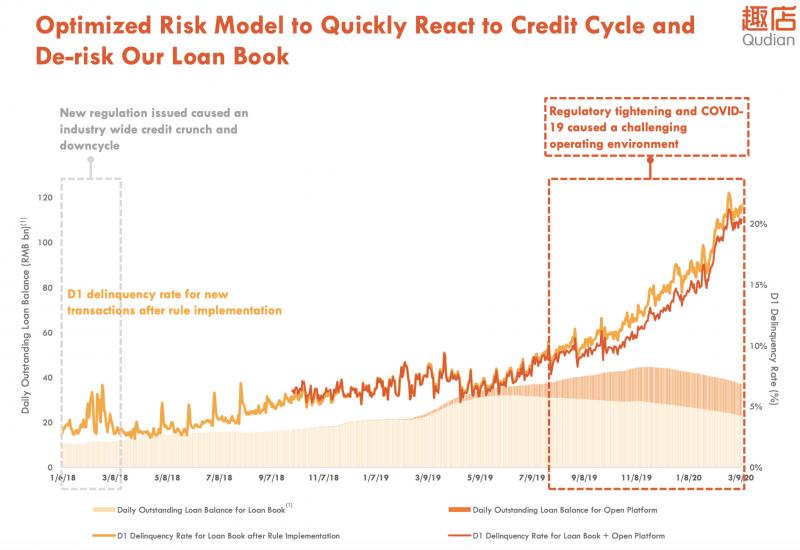

而在平台开发方面,趣店还要承受逾期率飙升的压力。截至2019年四季度末,趣店平台180天以上的逾期率低于3.2%。但值得关注的是,2019年上半年,趣店D1逾期率尚在5%到10%之间,自2019年8月后,其D1逾期率一路飙升,到2020年3月已达到20%。

违约的增加就需要增加准备金计提,毕竟欠了金融机构的钱总得有人去还。

2019年四季度,趣店担保与风险保证金增加7.36亿元(去年同期为808万元),计提的应收款及其他资产准备金为7.07亿元(去年同期为2.2亿元),两者合计14.43亿元。占当期收入19.32亿元的74.7%。上述两个科目分别针对表外贷款及表内贷款的违约风险,作为收入的减项,直接减少利润,两者合计占收入的比重大幅上升,意味着对当期利润的侵蚀。

陈文告诉北青金融,趣店的业务模式是助贷模式,资金来源多为包括商业银行、消费金融公司等在内的金融机构。对于助贷而言,稳定的盈利能否实现,以及目前监管暂未给予助贷明确的身份,随着对商业银行等金融机构监管的强化,助贷这条路是否会被堵住,这种商业模式的可持续性,也是让市场比较存疑的。

上市后多次创业

赢少输多千亿目标越来越远

趣店依靠校园贷、现金贷发家,最终依靠蚂蚁的神助攻实现用户、业绩爆发,成功纳斯达克上市。

但随着校园贷、现金贷遭遇强监管,趣店这两年来一直试图通过再创业的方式打开增长的局面。尤其是在蚂蚁决定和趣店分道扬镳后,趣店的这种危机感越来越重。也许是好运在此前都用的差不多了,罗敏此后的创业路上,真正应验了当年成功的经验之谈,创业是九十九死一生,只不过这两年趣店上演的都是九十九死而已。

2017年底,二手车市场最为火热的时候,趣店开始打造大白汽车分期服务。也就是在这个档口,罗敏喊出了千亿美金市值。

可以想象,当时站在罗敏身旁的CFO杨家康,很可能自己也信了这个目标。毕竟当时百亿美元市值如此轻而易举就实现了,所谓平台正一日千里,也许千亿美元也是探囊取物呢?

1000亿美金市值是什么概念呢?大约也是在2017年2018年初,京东市值顶峰也就是740亿美元。

罗敏这是要再造一个京东+2个趣店。

为了宣誓自己的信心,2018年3月12日,罗敏在个人公众号“我是罗敏”发布了《今天是我35岁生日,做了一个决定》的文章,宣布他在趣店市值达到1000亿美元之前,不再从公司领取一分钱的薪水和奖金。

口号声还没有消逝多久,大概在一年多后,大白汽车分期店开始了“关门潮”。2019年5月,趣店正式停掉大白汽车项目。趣店集团高级副总裁许龙曾对大白汽车关停的原因解释称,“这项业务规模增长的速度达不到预期”。

大白业务玩砸了,但梦还要继续,毕竟就像贾会计说的,梦想能让人窒息。

2018年10月,教育辅导市场火爆,敏锐的罗敏又嗅到了商机,趣店造势即将进军1对1线上辅导教育,并推出了“趣学习”APP。无疾而终。

仔细盘点一下,2017年至今,趣店尝试了校园社交项目“相同”、高端家政项目“唯谱家”、少儿阅读项目“大白儿童阅读”等十几个新业务。业务五花八门,但结局出奇一致,大多以失败告终。

2019年5月,趣店发布一季报后,罗敏称,“鉴于这些核心业务线的激增和可见增长,我们将继续专注于基于技术的消费信贷服务,并已停止在消费信贷机会之外的努力。”

这算是官宣了,那些创业不搞了。大话西游里有段台词太经典:以前陪我看月亮的时候,叫人家小甜甜! 现在新人胜旧人,叫人家牛夫人!

但如果梳理当时的趣店经营数据,小甜甜变牛夫人也就太正常不过了。趣店2019年5月,趣店公布一季报公布,CFO杨家康喊出全年35亿业绩,整体感觉so easy!

不料世事难料。2019年上半年喊出的口号,趣店在下半年又一口口吃回去了。

面对核心业务线未曾出现的激增和可见增长,趣店又要开始新的创业了。梦想和故事让人窒息,但没有梦想和故事会让资本市场窒息。

2020年3月,趣店上线了奢侈品跨境电商平台——万里目,并于一周前上线百亿补贴活动,加入了电商领域的补贴大战。

跨境电商是个什么赛道呢?天猫国际、京东海外购、小红书、唯品会正杀得正酣。也就是在2019年四季度,坚持了5年的网易考拉卖身给了阿里巴巴。

可以预见,小甜甜们又要回来了!

市值跌95%

成色最好股市绞肉机

如果说经营上的挑战还只是罗敏的困扰,那股价上的困扰可能是众多投资者的噩梦了。

截至2020年3月20日美股收盘,趣店市值4.77亿美元,较2017年10月上市时的百亿美元市值,短短两年多时间,趣店市值已跌去95%。

在这场股价大逃杀中,真正获利的群体极少,主要还是IPO之前入股的机构投资者。

在这两年多,趣店在市值创下百亿大顶之后一路下跌,伴随的是机构投资者一路减持套现,有些机构甚至是清仓式减持。

公开资料显示,截至2018年末,趣店公众股东占比31.3%,其他前六大股东包括,罗敏全资持有的Qufenqi Holding Limited持股21.4%,蚂蚁金服全资持有的API(香港)投资有限公司持股12.7%,昆仑万维持股12.6%,杜力的Phoenix Entities持股12.0%,由蓝驰创投朱天宇的Zhu Entities持股6.9%,Ark Trust(Mgmt. and employees)持股3.1%。

2019年4月30日,据蚂蚁金服向美国SEC递交的Schedule 13G文件显示,蚂蚁金服不再持有趣店任何股份。同日,趣店官方宣布回购股东昆仑万维所持全部趣店股份,并注销从昆仑回购的全部趣店A类普通股票。

被罗敏称为“贵人”的昆仑万维周亚辉,其在彻底退出趣店之前,累计至少8次抛售趣店股票。据昆仑万维2017年、2018年年报,昆仑万维出售趣店股票获得投资收益合计9.43亿元。

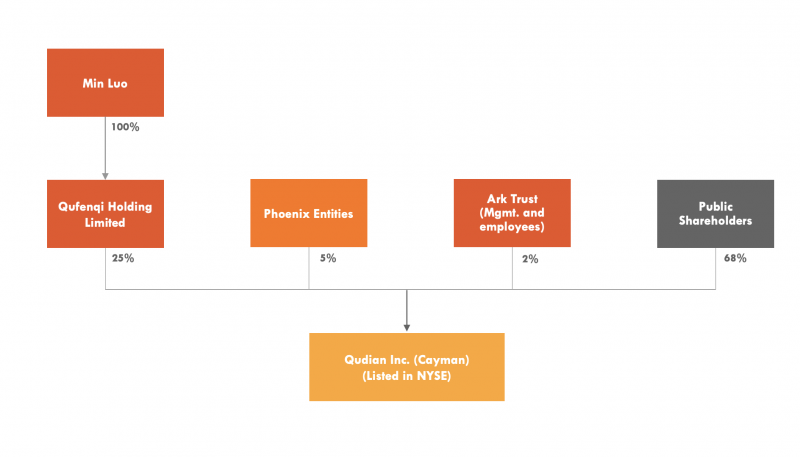

根据最新披露的材料显示,趣店公众股东持股占比升至68%,其余三大股东包括罗敏全资持有的Qufenqi Holding Limited持股25%,杜力的Phoenix Entities持股比例减至5%,Ark Trust(Mgmt. and employees)持股比例减至2%。

一家2019年净利润33亿的公司,市值只有约5亿美元,市场的称重机坏了么?

只能说,在美国股市,对于一家没有增长的公司,谈论估值是一件奢侈的事情。

“当前,资本市场对整个互金都不看好,即使是头部互金平台360金融等,股价也是屡创新低。如果趣店股价持续低迷,私有化退市或者回归A股是有可能的。”麻袋研究院高级研究员王诗强称。

从资本市场来说,这个时候私有化也许是对控股股东最有利的选择,毕竟账上的现金、平台的用户价值远超市值。但如果真这么做了,趣店和罗敏就将被打上圈钱烙印。

趣店在回复北青金融采访时说,目前并没有私有化的计划。

屋漏偏逢连夜雨

2020年迎接疾风

2020年,趣店将面临更大的经营压力。这一次,罗敏务实多了。

趣店在四季报披露后表示,预计2020年一季度将会产生亏损,鉴于当前疫情对宏观经济及行业环境的影响,趣店和其合作伙伴将会继续保持严格的信审标准,收缩业务规模,加快去杠杆进程。

趣店投资者关系副总裁祝祺透露:2019年12月切片M1逾期率达到了5.6%,2020年2月D1逾期率较2019年三季度翻了一番,达到了20%;因此预计,缩减的撮合贷款规模,叠加更多的准备金计提和担保及风险保证损失,将给2020年一季度带来相当大的(material)亏损。

“疫情及美股熔断对于国内互金平台影响有限,互金平台经营环境主要受到国内宏观经济、监管政策以及竞争环境影响,特别是“83号文”、“141号文”、金交所清理整顿等。”王诗强向北青金融表示,目前来看,除了蚂蚁金服、微粒贷、京东金融等少数自带流量平台经营状况较好外,中部和尾部互金平台经营都不是很理性。但是,此时能采取的手段又特别有限,裁员、关闭线下门店等手段成为众多互金平台首选。

(图片来源:雪球)

发布财报这几天,趣店股价在3月19日盘中创出了1.21美元的历史性低价,市值创下3.06亿美元历史性低点。不过,此后两天趣店大反弹,股价已经涨到了2.15美元,市值涨到5.45亿美元。

估计罗敏应该心情不错,距离1000亿美元的小目标,又近了一些。

文/北京青年报记者 范辉 樊梦迪

编辑/范辉