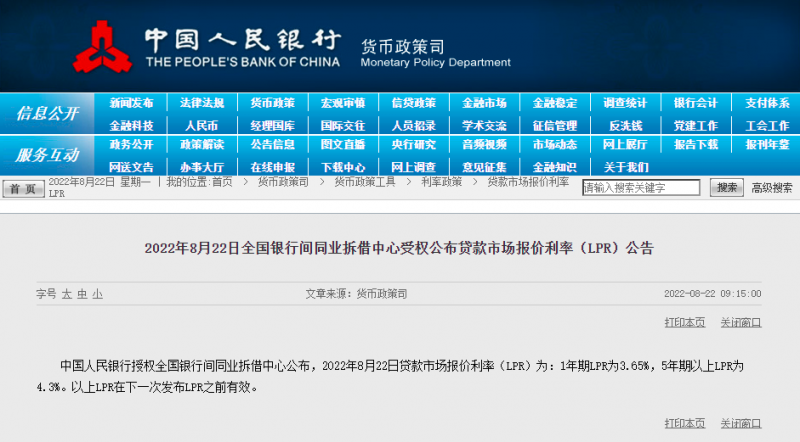

8月22日,央行一年期贷款市场报价利率(LPR)下调至3.65%,五年期贷款市场报价利率(LPR)下调至4.3%,分别较上月降低5个、15个基点。

事实上,此番LPR下调早有预兆。8月15日,在MLF和逆回购利率双双下行释放出货币政策发力稳增长、加大逆周期调节力度的信号后,业内便预测央行8月的贷款市场报价利率大概率会同步下调。

贝壳研究院市场分析师刘丽杰表示,“房地产市场修复力度不足的情况下,1年期和5年期以上LPR非对称下降,5年期以上LPR下降幅度更深,将进一步释放中长期流动性进入房地产市场,刺激中长期贷款需求,巩固房地产市场的修复。”

LPR年内三降

北京首套房贷利率跌破5%

今天(8月22日),中国人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率公告显示,1年期LPR和5年期以上LPR较5月均有降低。

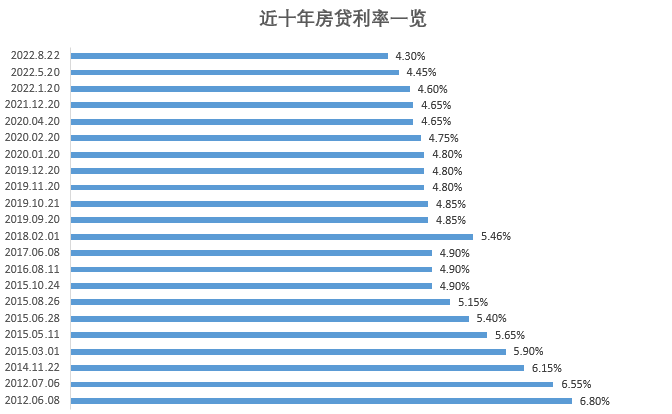

值得注意的是,这是5年期以上LPR利率在今年的第三次调整。早在今年1月,5年期LPR利率下调至4.6%;间隔四个月后,5月又一次下调,降至4.45%;最新5年期以上LPR为4.3%。截至目前,今年5年期以上LPR利率已经累计下降了35个基点。

作为个人住房贷款和中长期贷款利率重要定价基准,5年期以上LPR的下降,同时意味着房贷利率走势的下调。

结合5月15日央行、银保监会发布的“全国首套房贷利率下限调整为相应期限LPR减20个基点,二套房贷利率仍为LPR加60个基点”的通知要求,按此计算,在8月22日后,全国首套房贷利率下限为4.1%,二套房贷利率下限为4.9%。

来源:58安居客房产研究院

据悉,此前首套房贷款利率最低点出现在2008年底,首套房的贷款利率在7折折扣后为4.158%。至此,2022年8月创下了全国首套房贷利率下限的最低记录。

但需要特别指出的是,当前各省市房贷利率,是由最近一个月相应期限的LPR再叠加“加点”形成。

以北京为例,在此番LPR下调后,首套个人住房商贷的利率是4.3%加55个基点,下限为4.85%;二套房贷是4.3%加105个基点,其对应的下限就是5.35%。这是自LPR捆绑房贷利率后,北京首套房贷利率首次跌破5%。

7月金融数据不及预期

利好正在或即将还贷的购房家庭

LPR下调,尤其是5年期以上的LPR较大幅度的下调,还供将出现一定程度的减少,利好正在还贷或者即将还贷的购房家庭

贝壳研究院认为,本次5年期LPR下降,将有助于贷款客户利息成本降低。如以商贷额度300万、贷款30年、等额本息还款方式计算,LPR下降15个基点,那么贷款客户每年房贷能省超过3000元。

LPR下调在房贷成本降低,促进住房需求释放的同时,也将促进居民消费意愿的提高。

据悉,今年7月金融数据不及预期,企业融资及居民信贷需求均偏弱。今年人民银行发布7月金融数据,M2同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点。

然而,7月存量社融规模334.9万亿元,同比增长10.7%,较6月回落0.1个百分点,新增社会融资规模7561亿元,同比少增3191亿元,创近六年单月新低。居民信贷方面,7月住户贷款增加1217亿元,同比少增2842亿元,同样出现较大幅度回落。

“8月1年期和五年期以上LPR双双下降,是我国货币政策‘以我为主’的表现,是央行针对7月国内经济恢复势头放缓而做出的宽信用举措,将有效降低实体经济融资成本,带动经济修复。”刘丽杰认为。

58安居客房产研究院分析师陆骑麟同样表示,“利率的持续下调体现出我国的货币政策相对宽松的趋势不会改变,是减少实体经济融资成本,促进消费,保证经济稳定的重要金融手段。”

你会选择提前还贷吗?

专家建议考量投资收益能否覆盖贷款利息

展望后市,贝壳研究院指出,本次五年期以上LPR下降至4.3%,首套房贷利率下限将调整为4.1%,二套房贷利率下限降为4.9%,后期银行对于首套、二套房贷的降息空间再扩大。

相较于此前5%-6%的房贷利率,如今8月的房贷利率最低为4.1%,无疑是大幅下降。那么,对于那些曾高位站岗贷款的购房人群而言,随着LPR屡屡下调,提前还贷是否会更划算?

有业内人士建议,判断是否需要提前偿还个人贷款最直接的方式,是看投资收益是否可以覆盖贷款利息。如果投资收益率高于贷款利率,则可考虑将资金更多用于投资;反之则可以考虑部分或全部偿还贷款。

“同时还需要为自己生活、养老及日常支出留足资金。就目前的情况看,贷款利率有下行的趋势,未来可能存在LPR下降带来的利息减少,提前还贷的话,就无法享受到这部分优惠。”业内人士进一步补充。

此外,还要结合房贷的具体情况。方正证券认为,不能直接对比房贷利率与理财收益率,还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。

“一般刚开始还款一两年的借款人,如果贷款利率比较高,特别利率达到5.6%到6.4%的客户,同时手头上闲置资金的投资理财又不能产生高于银行利率的收益,可以考虑提前还贷。”融通中兰德按揭分析师汤丽娟指出。

“对于存量房贷客户而言,其贷款利率调整多会在下一计息年度,因此其不会享受到此次利率下调带来的利好。另外,部分选择固定利率的购房者,其贷款利率也不会出现下调。”陆骑麟补充道。

文/宋欣

编辑/宋欣