随着《非银行支付机构监督管理条例》(下称《管理条例》)缓冲期正式结束,支付行业“强者愈强、弱者退场”的马太效应在2025年加速显现。

注册资本门槛提升至1亿元的硬约束下,行业呈现冰火两重天:一边是巨头以百亿规模增资“狂奔”,另一边是尾部机构批量“退场”,行业格局加速重构。

当存量市场竞争趋于白热化,“出海”正成为行业最确定的增长方向。第一财经记者调研发现,部分头部支付机构跨境交易额同比增幅已超170%,而海外市场费率普遍可达国内的3至5倍,这为深陷红海竞争的支付机构打开了全新的利润空间。

然而,这片蓝海同样暗流涌动,合规风险、多市场挑战、本地化运营等难题考验着每一家机构的核心能力。

巨头狂奔、尾部退场

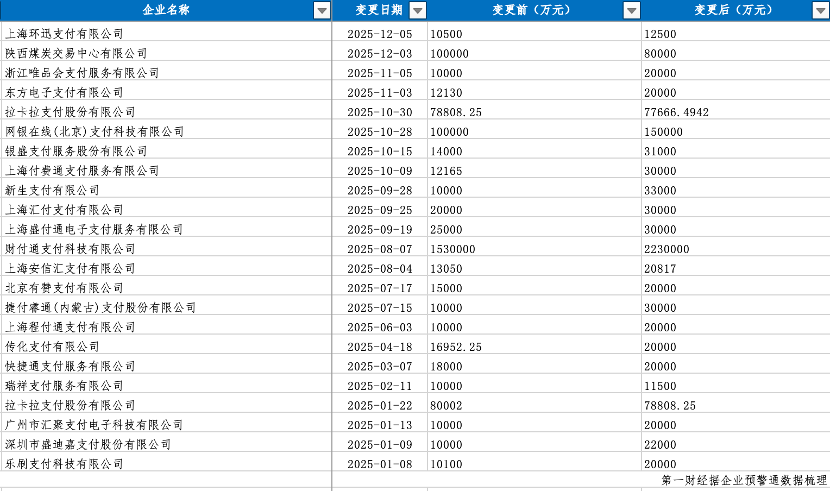

2025年,随着《管理条例》过渡期结束,支付行业迎来结构性洗牌,马太效应全面凸显:一面是20余家支付公司在年内密集增资,头部企业财付通支付科技有限公司(下称“财付通”)更是将资本金推高至223亿元的惊人规模;另一面是累计107张支付牌照已被注销,行业持牌机构数量已从高点收缩至164家,其中近八成为预付卡类牌照。

《管理条例》规定,设立非银行支付机构的注册资本最低限额为人民币1亿元,且应当为实缴货币资本。此外,2024年7月发布的《非银行支付机构监督管理条例实施细则》要求,非银行支付机构净资产最低限额以备付金日均余额为计算依据。

“备付金规模与资本实力直接挂钩,在备付金集中存管但仍有流动性管理责任的背景下,资本越雄厚,机构在资金调拨、风险应对和系统建设上的能力就越强。”博通咨询金融行业首席分析师王蓬博表示,随着反诈、反洗钱等合规成本上升,以及监管对资本充足率、杠杆水平的动态监测加强,提前增资既是满足合规计算的硬性需要,也是保障业务连续性和扩展空间的必要举措。

监管压力迅速转化为市场的增资浪潮。第一财经记者据企业预警通统计,仅2025年已有20余家支付公司获批增资。

部分机构增资金额在1亿元以下,属于“补课式”的被动应对。例如,近期,中国人民银行深圳市分行同意银盛支付服务股份有限公司增加注册资本至3.1亿元人民币;中国人民银行浙江省分行也同意浙江唯品会支付服务有限公司增加注册资本至2亿元人民币;中国人民银行上海市分行同意迅付信息科技有限公司变更名称为“上海环迅支付有限公司”,同意其变更注册资本由1.05亿元增加至1.25亿元。

头部巨头的“军备竞赛”则更为激烈,增资规模远超合规线。2025年增资金额最高的为财付通、网银在线(北京)支付科技有限公司,增资金额分别为70亿元、5亿元。

值得注意的是,经过一轮增资潮后,部分头部支付机构的资本实力已迈上新台阶。根据企业预警通数据,目前,注册资本最高的为财付通,自2024年4月注册资本从10亿元猛增至153亿元,到2025年6月获批再增至223亿元。此外,贝宝支付(北京)有限公司、北京度小满支付科技有限公司、抖音支付科技有限公司的注册资本超30亿元,分别为45.2亿元、40亿元、31.5亿元。

头部机构巨量增资的同时,部分小型机构在逐渐退场。第一财经据人民银行“已注销许可机构”不完全梳理,截至目前,国内持牌支付机构数量已缩减至164家,上海润通、飞银支付、上海银生宝支付、中汇电子支付等公司的支付牌照被注销,累计注销牌照达107张,其中预付卡类牌照占比近八成。

行业整合远未结束,生存下来的机构必须找到新的增长路径。“短中期内,支付行业洗牌状态仍将持续。”素喜智研高级研究员苏筱芮认为,存量支付机构面对洗牌,选择横向拓展“支付+”解决方案、拓展合作商户及场景方成为了大势所趋。

谋出海

在国内支付市场日趋饱和、费率竞争激烈的背景下,寻求第二增长曲线已成为支付行业共识。

第一财经梳理各机构财报及公开信息发现,跨境业务已成为支付公司财报中最亮眼的增长引擎。例如,拉卡拉2025年前三季度公司跨境支付商户规模和交易金额同比分别增长了71.91%和77.56%;连连数字2025年上半年全球支付业务总支付额达到1985亿元,同比增长94%,全球支付业务总收入4.73亿元,同比增长27%;移卡去年第三季度单季度总支付交易量接近13亿元人民币,超过上年全年海外支付交易量约11亿元人民币,比去年第二季度的8亿元人民币上升约50%;CoGoLinks结行国际相关负责人透露,2025年公司交易规模同比2024年增长超170%,并加速了国际化布局的进程。

出海战略的兴起,首先植根于中国跨境贸易,特别是跨境电商产业的蓬勃发展所带来的刚性需求。海关总署数据显示,2024年,我国跨境电商进出口2.63万亿元,同比增长10.8%。

市场机遇背后是长期存在的结构性痛点。Thunes首席政府事务官黄美伦此前接受第一财经记者采访表示,跨境支付是中小企业出海的核心痛点。传统银行支付依赖代理行体系,导致链路长、摩擦多。而中小企业多在地方银行开户,其代理行关系薄弱,支付必须经大行中转,效率低下。更严峻的是,风险考量使许多中小银行难以获得代理行服务,进一步抬高了中小企业的支付门槛与成本。《2021全球支付报告》数据显示,在所有受调查的国家中,跨境交易的总成本(包括手续费、汇率转换费及等待成本等)平均为交易总金额的3.6%。

除了市场需求拉动,跨境业务显著的利润空间构成了另一关键驱动力。

王蓬博指出,国内支付费率已接近成本线,而新兴市场费率普遍高出3至5倍,利润空间相对可观。但单纯提供支付通道难以为继。未来胜出者需具备本地合规能力、与本地钱包或银行的合作能力,并探索基于支付的增值服务变现路径。

一名支付行业人士对记者表示,境内银行卡交易清算费率基础水平长期稳定在约0.6%的低位,二维码支付费率亦竞争激烈;反观跨境业务,因其处理国际卡组织交易时面临2%~3%的综合费率,而且业务模式能自然叠加多币种结算、汇率风险管理,甚至供应链金融等增值服务,能带来更高的毛利率。

然而,出海之路绝非坦途,“合规、成本与效率”的三角平衡难题始终如影随形。

“合规能力始终是支付行业核心的竞争壁垒之一。”连连国际CEO沈恩光在接受第一财经记者采访时表示,跨境支付过程中面临的挑战包括跨境交易中的信息不对称、多市场风险等问题。为此,只有充分了解每个市场的安全合规风险,才能形成自身的解决方案。此外,也要有对应的风控、反洗钱能力。

深圳乐能创新技术有限公司财务总监何冬冬在接受第一财经采访时表示,目前跨境电商行业在支付上面临诸多挑战,包括如何突破支付壁垒、提升用户体验、拓展新兴市场等。此外,跨境电商企业对于支付解决方案的需求日益多样化,不仅需要安全、高效的支付方式,还需要增值服务。

请联系jianguocaijing@sina.com

编辑/范辉