在多重因素影响下,中概股迎来集体狂欢。

美东时间12月9日,随着中国释放了政策加力的清晰信号,纳斯达克中国金龙指数大涨8.54%,创下9月26日以来最大涨幅,富时中国3倍做多ETF收涨23.78%。

具体来看,热门中概股普遍大涨,房多多涨52.14%,老虎证券涨26.34%,哔哩哔哩涨21.65%,富途控股涨17.79%,小鹏汽车涨13.04%,蔚来涨12.36%,爱奇艺涨11.76%,贝壳涨11.69%,京东涨11%,网易涨10.59%,拼多多涨10.45%,理想汽车涨7.97%,百度涨7.65%,阿里巴巴涨7.44%。

渣打中国财富管理部首席投资策略师王昕杰对21世纪经济报道记者表示,目前MSCI中国指数的估值为10.58X,较9月底上涨之前有所抬升,但仍然低于历史平均的11.91X,位于历史低位。

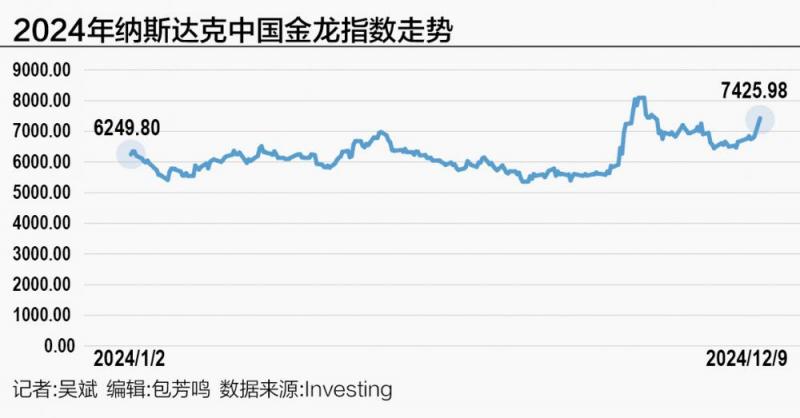

整体而言,今年中概股表现不俗。截至美东时间12月9日美股收盘,纳斯达克中国金龙指数今年已大涨14.66%。从种种迹象来看,后市中概股或仍有上涨潜力。

中国资产迎来坚实支撑

在政策暖风频吹之际,中国资产的支撑力量正愈发强大。

在王昕杰看来,中概股的大涨是因为12月9日中共中央政治局会议释放政策加力强烈信号。当前中概股估值仍然较低,并且交易量较小,因此在市场乐观情绪到来时,其上涨的动能相对较大。

法国里昂商学院管理实践教授李徽徽对记者分析称,中概股的大涨在一定程度上源于政策预期的变化,尤其是中国政府推出更加积极的财政政策和适度宽松的货币政策,市场对这些政策充满信心。中概股估值的回升,尤其是互联网科技股的上涨,反映了投资者对政策落地效果的乐观预期。很多中概股在经历了前几年的估值压缩后,目前的市盈率水平较低,部分公司仍处于价值洼地。

12月9日,中共中央政治局召开会议,明确了2025年的重点工作,指出要加强超常规逆周期调节、实施更加积极的财政政策和适度宽松的货币政策、全方位扩大国内需求、稳住楼市股市、防范化解重点领域风险和外部冲击等。“超常规”“全方位”等表述,预示着2025年宏观政策力度将进一步加大。

在申万宏源证券首席经济学家赵伟看来,相较于2023年的“统筹扩大内需和深化供给侧结构性改革”,今年12月中共中央政治局会议对内需的表述更为直接,强调“全方位扩大国内需求”“大力提振消费”等,比9月中共中央政治局会议的“要把促消费和惠民生结合起来”以及7月中共中央政治局会议的“要以提振消费为重点扩大国内需求”更为积极。

会议罕见强调“稳住楼市股市”,突出显示当前政策更重视资产端表现对实体经济的影响。赵伟表示,9月中共中央政治局会议提出“要促进房地产市场止跌回稳”“要努力提振资本市场”后,房地产市场出现回暖迹象,资产市场活跃度明显提振,社会预期有所好转。本次中共中央政治局会进一步强化对楼市和股市表述,希望延续推动私人部门资产端持续改善,进一步牵引实体经济企稳回升。另外,本次政治局会议强调要“稳定预期、激发活力”,政策对楼市股市的关注度明显提升。

距离历史高点仍有差距

相对于A股和港股,政策暖风下美股中概股表现更加突出。

为何会出现这种差异?王昕杰分析称,这种情况是几个因素交互作用促成的。美股整体流动性相对较大,但部分中概股流通股数相对较小,当乐观情绪来袭,比较容易出现暴涨的情况。另外,中概股的市值较低,资金买入较容易出现重估的效应。

厦门·集美国际合作中心执行主任张竹然对记者表示,中概股的大涨实质上代表了国际资本对中国市场的态度,“春江水暖鸭先知”,相对于A股和港股,中概股是国际资本更为直接的投资标的。

目前中概股估值较低,距离历史高点仍有差距,纳斯达克中国金龙指数约为2021年历史高点的三分之一。李徽徽认为,从长期角度看,中概股回升的潜力依然巨大。

李徽徽也提醒,估值的低位并不代表短期内会持续上涨,中概股核心驱动力仍然是政策的实际效果和企业基本面的改善。企业在创新、盈利能力、市场份额等方面的持续提升将是估值提升的根本动力。此外,政策对经济的刺激效应需要一段时间才能显现,尤其是民生消费领域和高科技产业。

未来中概股能否回到历史高点?李徽徽认为关键在于几个因素:首先是中国经济的稳步增长,需要消费市场、科技创新和制造业升级等方面的持续推动。其次是政策的有效性,特别是财政和货币政策的落地效果。如果政策能够切实促进企业盈利的回升,改善企业的资本结构和盈利模式,企业的市值和估值将得到提升。此外,中概股的国际化战略和科技创新能力是长期回升的核心。如果中国企业能够在全球市场取得更大的份额,特别是在半导体、新能源、AI和数字经济领域,估值将得到大幅提升。最后,中美关系的缓和、国际资本流入和资本市场改革也将是中概股回升的重要推动力。

综合来看,李徽徽表示,中概股的长期前景依赖于内外部多重因素的共同作用,未来的回升将是一个渐进的过程,需要政策、基本面和国际环境的协同作用。

王昕杰认为,中国资产方面,短期还是要看到国内政策的发力和整体宏观经济的持续向好。

从中期维度看,王昕杰认为,特朗普交易推动美债收益率上涨,对中国资产的影响相对较短;对于关税也不必过于悲观,相较于出口的预期受到影响,政策力度向内需消费和投资转移可能部分对冲外需的波动。

编辑/樊宏伟