随着越来越多的上市公司将董责险加入“购物车”,险企在承保定价、产品设计、风险评估等方面都将面临更大的考验。

今年以来,上市公司购买董责险的热情持续升温。

据《国际金融报》记者不完全统计,截至12月5日,年内已有330余家A股上市公司发布拟购买或续保董责险的相关公告,超2023全年水平。

数据攀升的背后,离不开立法“撑腰”。今年7月,新修订的《中华人民共和国公司法》(下称“新公司法”)正式施行,其中提出“公司可以在董事任职期间为董事因执行公司职务承担的赔偿责任投保责任保险”,这也是首次通过立法形式确立了董责险制度。

在业内人士看来,新公司法的施行,为董责险市场发展提供了强有力的法律基础与制度保障。公司实控人与董监高的法律责任风险将进一步上升,相关主体对于转移其责任风险的投保需求也将会同步上升。

年内再迎购买热

董责险,全称为董事、监事及高管责任保险,是以董事及高级管理人员对公司及第三人承担民事赔偿责任为保险标的的一种职业责任保险,也是全球上市公司治理的一个重要组成部分。

事实上,董责险并非一项新险种,早在2002年就已经进入中国。但由于之前国内上市公司投保意识一直不高,董责险仍属小众险种,其真正开始走进公众视野,是在新证券法施行以及康美药业、瑞幸咖啡等上市公司造假事件之后。

记者了解到,瑞幸咖啡在赴美上市前曾购买总限额2500万美元的董责险,其中基础层保单保额1000万美元,由8家中资保险公司共保。最终该基础层保单进入仲裁环节,裁决结果已于今年上半年出炉,由共保体赔付700万美元,免赔300万美元。

尽管理赔过程一波三折,但瑞幸咖啡的确将董责险的热度推向了高潮。2020年至2022年,上市公司对董责险的购买需求显著上升,公开披露购买董责险的上市公司数量分别为119家、248家、337家,同比增幅分别达205%、108%、36%。

2023年,随着市场对证券诉讼风险上升的反应逐步消化,董责险市场发展略有减速,投保董责险的上市公司数量同比下降10%,共304家。去除往年已经发布过购买董责险公告信息的上市公司,2023年首次发布购买董责险公告信息的上市公司共计174家,整体仍保持在高位。

进入2024年,董责险热度再一次被点燃。记者统计发现,今年以来,已有超330家A股上市公司发布了拟购买或续保董责险的相关公告。

究其原因,上海市建纬律师事务所高级顾问王民律师认为,这主要是因为针对上市公司及其董监高的行政监管力度加强,以及投资者索赔案件的推动,再加上新公司法进一步强化了董监高的履职责任,董监高投保董责险的积极性明显增强。

在王民看来,新公司法不仅首次在正式立法文件中明确表现出,将董责险从上市公司范畴扩展到非公众公司的立法意向,同时将董责险的适用对象从独立董事扩展到全体董事,从中可以看出立法机构日益重视董责险的积极作用,希望可以扩大董责险的适用范围。

北京德恒律师事务所康欣律师向记者分析称,新公司法扩大了董监高的责任范围。从立法层面看,比如规定董事、高管对第三人的直接赔偿责任等,都刺激了对董责险的现实需求。从司法层面看,证券法对于董监高赔偿责任的规定在司法案例中频频被应用,比如证券虚假陈述责任纠纷案件中,高管包括独立董事在内的赔偿责任压力极大,这让更多人看到董监高的风险绝非纸面规定。

市场提升空间大

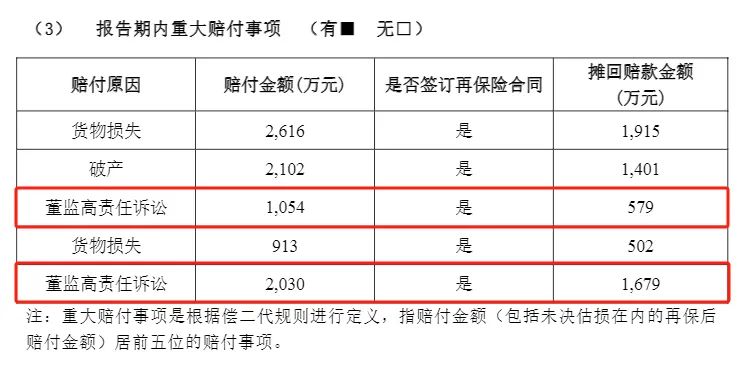

从行业整体来看,目前董责险相关的公开理赔案例仍较少,只能从各家险企发布的偿付能力报告中窥探一隅。

以美亚财险为例,今年前三季度,该公司先后披露了7笔原因为“董监高责任诉讼”的重大赔付事项,赔付金额分别为3243万元、1067万元、2040万元、3029万元、1072万元、1054万元、2030万元,合计赔付超1.35亿元。

不过,目前我国上市公司董责险的覆盖率依然不高,未来发展空间可谓巨大。据光大证券非银团队测算,在A股上市公司中,我国董责险若能在2030年达到85%的覆盖率水平,则2021年至2030年董责险保费共计可收入76.2亿元。

随着新公司法正式施行,业内预计,将会有更多上市公司将董责险加入“购物车”。这无疑对险企在承保定价、产品设计、风险评估等方面的能力,都提出了更高的要求。

上海市光明律师事务所罗春雷律师指出,首先,险企需要提升承保能力,扩大市场份额。随着上市公司对董责险需求的提升,险企需要扩大承保范围,提高承保限额,以满足市场需求。

其次,险企需要优化产品设计,提高产品定制化程度。不同上市公司的风险状况和需求各不相同,险企需要根据上市公司的实际情况,提供个性化的董责险产品和服务,以满足其特殊需求。

最后,险企需要加强风险管理和控制。董责险作为一种特殊的职业责任保险,其风险较高,险企需要加强风险管理和控制,确保稳健经营。

王民表示,保险人一方面需要结合中国本土法律环境与保险需求设计保单,提高风险评估能力,注意董责险的费率应与实际风险相匹配,避免不理性竞争;另一方面需要依法依约履行保单责任,公正合理处理索赔,并做好相关案例教育与宣传工作。

“由于董责险是一种相对较新的保险产品,许多公司董监高人员对其价值和重要性尚未充分认识,仍缺乏风险意识。”明亚保险经纪总公司重客部负责人潘耀斌建议,企业最好在风险尚未发生时购买董责险。如果企业已经发生被索赔事由或应知可能被索赔情况,则被保险人就不能通过董责险来获得对应的保障。

“如果企业在保险合同有效期内发生重大风险问题,保险公司下年续保核保时可能直接拒保或给出严格续保条件。因此,对于有董责险采购意愿的企业来说,越早规划越好。”他强调。

此外,潘耀斌还指出,董责险的保险责任及除外责任较为专业、复杂,建议上市公司在董责险采购及合同条款的研究过程中寻求专业人士(如律师、保险经纪人等)的帮助,以选择合适的董责险产品。

请联系jianguocaijing@sina.com

编辑/范辉