随着一系列存量政策和增量政策持续协同发力,制造业扩张步伐有所加快。

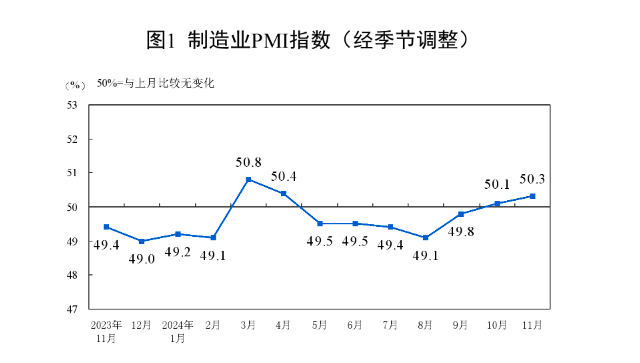

国家统计局11月30日发布的数据显示,11月份制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,连续3个月上升,且连续2个月运行在扩张区间。

中国物流与采购联合会特约分析师张立群认为,11月份PMI指数继续回升,表明经济底部恢复迹象更为明显,增量政策对企业信心的提振效果趋强。生产指数,采购量指数,生产经营活动信心指数均有提高,表明企业生产经营活动呈现恢复态势。

他同时提到,应注意价格类指数均有下降,表明供大于求的总量失衡问题仍在发展;反映需求不足的企业占比仍在60%以上,小企业订单指数仍在荣枯线以下。需求不足对企业生产活动的制约仍然突出。要进一步加强增量政策效果,特别要加强政府公共产品投资对企业订单的有效带动,加快巩固和增强经济底部回升动能。

供需两端向好运行

分项指数显示,11月我国制造业供需稳中加快增长,经济发展活力持续提升。

需求方面,新订单指数为50.8%,较上月上升0.8个百分点,连续3个月上升,显示市场需求持续改善,当前呈现加快回升态势。

供给方面,在市场需求改善以及各项政策的带动下,企业生产意愿进一步上升,生产指数为52.4%,较上月上升0.4个百分点,不仅连续3个月上升,也连续3个月运行在扩张区间,显示9月份以来制造业生产活动持续稳定加快增长。

分行业来看,存量政策和一揽子增量政策对新动能和消费品制造业带动效果较为突出。装备制造业PMI为51.3%,与上月持平,但生产指数接近54%,较上月上升0.8个百分点,新订单指数也与上月持平,稳定在52%以上。高技术制造业PMI为51.2%,较上月上升1.1个百分点,其中生产指数较上月上升2.6个百分点至53%,新订单指数较上月上升1.2个百分点至51.4%。

消费品制造业方面,除了以旧换新等政策的拉动作用外,临近年底,年货相关消费品市场有所升温,消费品制造业PMI为50.8%,较上月上升1.3个百分点,在10月份短暂收缩后再次回到扩张区间,且生产指数和新订单指数都较上月上升超过2个百分点至52%以上。

中国物流信息中心专家文韬表示,11月我国经济中的积极变化继续积聚,向好态势进一步明确。最为可喜的变化是,新订单指数上升明显,回升到50%以上。四大行业类型中,装备制造业新订单指数稳定在较好水平,其他三大行业和大、中、小型企业新订单指数全部较上月上升,反映出当前市场需求改善具有普遍性,经济回升动力协调加强。

值得关注的是,市场价格出现明显波动。11月份,重要生产资料市场价格整体呈现下降态势,制造业原材料采购价格有所下降,购进价格指数为49.8%,较上月下降3.6个百分点。企业出厂价格指数也相应下降。出厂价格指数为47.7%,较上月下降2.2个百分点。

文韬认为,价格下行波动,反映出企业原材料成本有所下降,另一方面也反映出经济回升动力仍须巩固,供求矛盾仍需重点关注。同时上下游价格联动下行也不利企业效益恢复。

企业信心增强

分企业规模来看,今年以来大型企业PMI持续保持在扩张区间,展现出良好的压舱石作用。随着助企帮扶力度进一步加大,中小企业运行也有所改善。

11月份,大型企业延续稳定态势,大型企业PMI为50.9%,虽较上月下降0.6个百分点,仍保持在51%左右的较好水平。中型企业PMI为50%,较上月上升0.6个百分点,在连续6个月运行在50%以下后回到荣枯线,且生产指数较上月上升0.6个百分点至52%以上,新订单指数较上月上升0.8个百分点至50%以上,显示中型企业的市场需求有所回升,生产活动加快增长。

小型企业PMI为49.1%,较上月上升1.6个百分点,其中生产指数较上月上升3.9个百分点至51%以上,新订单指数较上月上升2.4个百分点至48%以上,显示小型企业需求降势明显收窄,生产活动较好回升。

企业预期方面,11月生产经营活动预期指数为54.7%,比上月上升0.7个百分点,连续两个月回升,表明多数制造业企业对未来市场信心有所增强。其中,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、汽车等行业生产经营活动预期指数均位于58.0%以上较高景气区间,企业对行业发展预期更为乐观。

文韬分析称,企业信心进一步增强,后市预期加快上升。从近期的制造业PMI走势来看,存量政策和一揽子增量政策的执行力度持续加大,效果不断显现。低空经济、冰雪经济等新技术新业态对相关行业的带动作用也逐步启动,为经济贡献了新的增长动力。

编辑/樊宏伟