近期,部分理财产品的收益率出现明显波动,有的理财产品业绩表现与展示收益率出现较大差距。比如,有理财产品近一个月的年化收益率1%左右,而展示的成立以来年化收益率在3%以上。

部分投资者也疑惑,为何两者差距这么大?买理财到底该看哪个收益率?

展示收益率多样

中新经纬查看多家银行手机App发现,部分理财产品在展示页面用成立以来年化收益率进行展示。其中,有的理财产品成立以来年化收益在3%以上,但点开详情页后、在“历史收益”中才看到,近1个月年化收益率在1%左右。

比如9月25日,工商银行手机App显示,其代销的一款工银理财•鑫稳利固收类6个月定期开放式理财产品1号,在产品详情页展示的是“成立以来年化收益率为3.5%”,业绩周期为2023年12月14日—2024年9月18日。点开历史收益可以看到,该产品近一个月(2024年8月14日—2024年9月18日)年化收益率为1.32%。

该行代销的另一款信银理财慧盈象固收增强一年持有期12号理财产品,在产品详情页展示的是“成立以来年化收益为3.25%”,业绩周期为2023年6月6日—2024年9月24日。而该产品近一个月年化收益为1.31%,近三个月年化收益率为1.71%。

来源:工商银行手机App

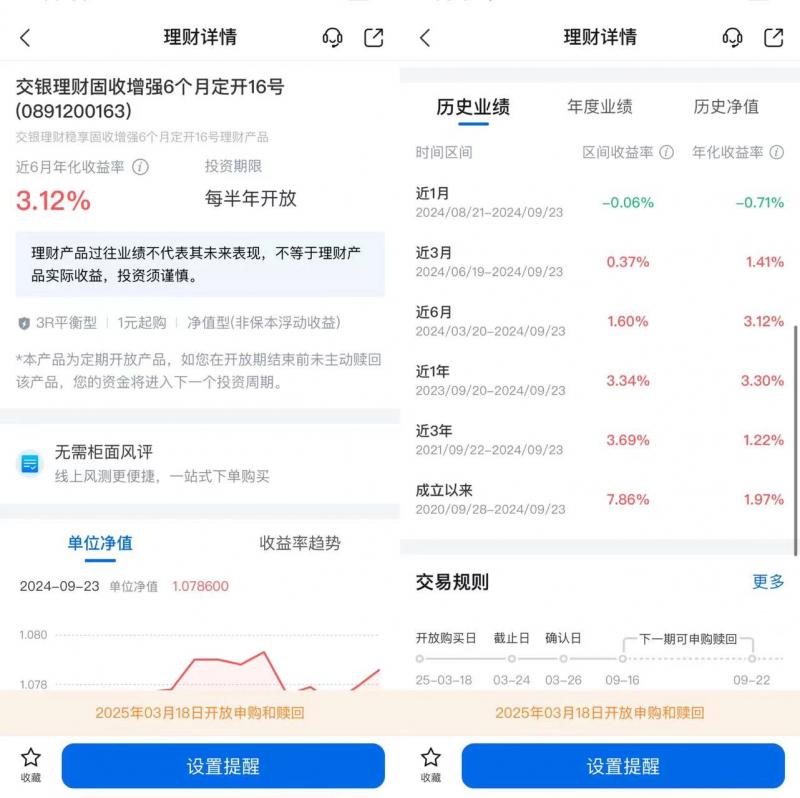

再如9月25日,交通银行手机App显示,其代销的交银理财固收增强6个月定开16号理财产品,理财详情页面展示近6月年化收益率为3.12%。而其2020年9月28日成立以来的年化收益率为1.97%、近1个月年化收益率为-0.71%,均比展示的年化收益率低。

来源:交通银行手机App

在交通银行手机App全部理财产品的“进阶理财”栏目中可以看到,该行代销的理财产品包括交银理财、中银理财、邮银理财、招银理财、施罗德交银理财、农银理财等理财公司的产品,但展示的产品收益率不同,包括近6个月年化收益率、近3个月年化收益率、近1年年化收益率、成立以来年化收益率等多种展示方式。

来源:交通银行手机App

金融数据平台普益标准研究员屈颖对中新经纬分析称,造成这种现象主要有两方面原因:一是部分理财机构为吸引客户资金,倾向于选择更优的一个或多个区间业绩指标进行展示;二是近期,受央行发声、大行卖债等多重因素影响,各期限利率普遍上行,导致债市整体表现疲软。在此背景下,部分理财产品净值有所回撤,短期收益表现弱于长期表现。

“理财子公司在展示产品业绩时确实倾向于突出表现较佳的时间段,这一做法旨在吸引投资者关注并增强信心,但可能给投资者带来误导,因为它们可能无法全面反映产品的长期表现或市场波动的影响。”融360数字科技研究院高级分析师艾亚文认为,银行在理财产品收益率展示上,应该针对不同的产品维度和不同的时间维度,展示规则要尽量保持统一性,从展示逻辑上要保持充分的公平公正,保护客户合法权益。

据多家媒体报道,近期,金融监管部门对银行理财子公司通报多项行业存在的主要问题,其中包括理财产品年化收益率展示虚高等。通报称,部分银行理财子公司在代销渠道不停地新发份额,虚增产品收益率,甚至用“四舍五入”的方式来展示万份收益,与客户实际到手的收益率完全不匹配。比如有些产品展示7日年化收益率是3.5%—3.6%,而投资者实际上只能拿到1.8%—2%的收益率,这属于违反了消费者权益保护要求。

买理财注意哪些问题?

理财产品存在多种收益率展示方式,主要包括成立以来年化收益率、七日年化收益率、近一月年化收益率、近半年年化收益率、近一年年化收益率以及业绩比较基准。投资者买理财产品到底该看哪些指标?

普益标准曾在一篇文章中介绍,业绩比较基准指的是银行根据产品往期业绩表现,或同类型产品历史业绩,而计算出来的投资者可能获得的预估收益。但是,业绩比较基准不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺,最终收益可能高于业绩比较基准,也可能低于业绩比较基准。

上述文章称,非现金管理类产品通常用不同时间区间的“年化收益率”来衡量产品的收益水平,“某一时段”年化收益率就是将这段时间内的收益率统一换算成持有一年的收益,年化收益率就像一张可以横向对比的“成绩单”,方便投资者直观比较进行投资决策。投资者根据选择产品的投资期限,可以考察其近半年、1年、2年、成立以来等多个时间维度的过往表现。要关注产品长期运作的业绩,而不是拘泥于某时某刻。

该文章表示,不同类型理财产品所关注的“收益率”指标各不相同,如果购买净值型理财产品,可以参考业绩比较基准;如果购买现金管理类理财产品,可以参考万份收益和七日年化收益率;如果短期持有,重点关注7日/近1月/近3月年化收益率等指标。如果长期持有,重点关注业绩比较基准、近1年/成立以来年化收益率等指标。

艾亚文表示,货币基金一般持有时间比较短,建议投资人参考7日、近1个月等短期收益率即可。此外,投资者选购理财产品时,可以根据自己的投资周期选择不同时间段收益率参考,也可以全面评估不同周期收益率表现;除了关注业绩,还要看产品的风险等级,综合考虑自身的风险承受能力和投资目标。

普益标准研究员郑哲涵表示,为购买到适合自己的理财产品,投资者首先需要明确自己的投资目标、风险偏好和投资期限;其次,需要明确,业绩比较基准仅是一个参考,投资者还需要了解产品过往的真实业绩表现,如关注该产品近1月年化收益率、近3月年化收益率、近6月年化收益率、近1年年化收益率、成立以来年化收益率等多个历史收益率区间的实际业绩,并尽量选择在投资期限、产品类型、风险等级等关键维度均相同的产品进行对比,通过综合分析而非仅凭单一收益率指标就做出选择。

中国人民银行今年8月发布的《2024年第二季度中国货币政策执行报告》(下称报告)以专栏形式分析了资管产品净值机制对公众投资者的影响。在如何看过去的收益率和投资者未来可实现的收益率问题上,报告提醒,理财产品动态发布的年化收益率是当前时点的预期收益率,是按过去一段时期的收益率,线性推算出的未来一年收益率,投资者未来赎回产品时实际获得的收益率是不确定的。现在净值越高,意味着是在更高的价格位置投资,未来的损失风险可能越大。

报告指出,随着资管行业进一步向净值化方向转型,投资者将逐步承担更多净值波动风险。金融机构销售资管产品时有必要做好投资者服务,提供相关咨询,充分向投资者提示风险,引导投资者理性看待净值波动,促进市场平稳健康运行。

编辑/樊宏伟