直销银行APP正迎来一波关停潮。

多家银行近期宣布,对旗下的直销银行APP进行关停整合。对此,不少受访业内人士认为,直销银行面临定位不清晰、获客能力不足、产品同质化等问题,多家银行选择关停是出于节约成本、整合资源的考虑。

未来这一趋势或将延续,除部分小型城商行、农商行外,可能会有更多银行直销APP宣布关停,银行业的移动端应用持续整合。

多家银行宣布关停直销银行APP

近年来直销银行APP迎来一波关停潮,最新出手的是民生银行。

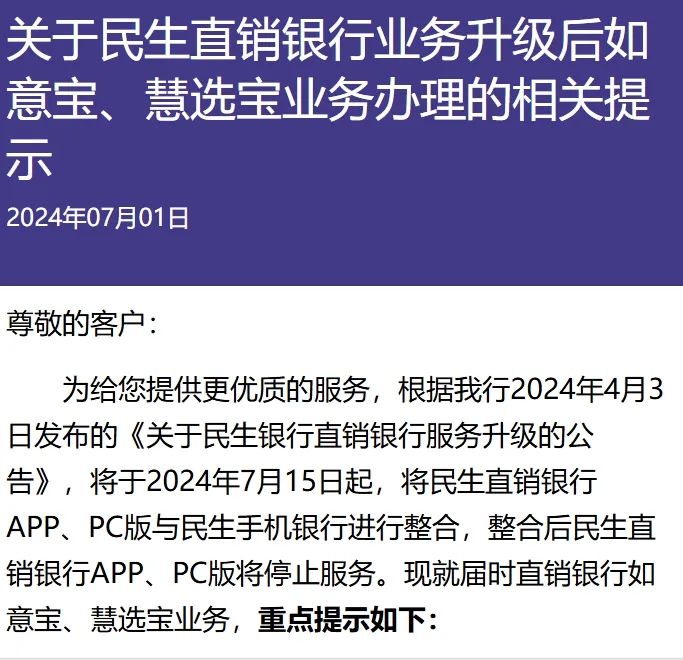

民生银行公告显示,自2024年7月15日起,民生银行将该行直销银行APP(移动应用程序)、PC(电脑)版与手机银行APP进行整合。随着民生银行宣布整合直销银行APP,各主要银行均完成了直销银行业务渠道的调整。

仅6月28日至7月15日半个多月的时间内,就有汉口银行、哈密市商业银行、东莞银行、民生银行等宣布直销银行停止运行,全部功能和服务迁移至该行手机银行APP。

按照相关职能部门的定义,直销银行系“以互联网为主要渠道,通过计算机、手机、电话以及其他电子服务手段为客户提供服务的银行形式”。简言之,直销银行是指不设线下网点,由银行搭建“纯互联网平台”,在此平台上整合自身存贷汇业务、投资理财产品等服务。与个人网银相比,直销银行突破了本行账户局限,可向他行用户开放。

谈及多家银行调整直销银行APP的做法,融360数字科技研究院分析师艾亚文表示,与母行手机银行APP相比,银行内部模式的直销银行APP可能存在获客优势不足、部分功能重复、产品同质化严重等问题,银行考虑关停,后续可能与母行进行资源整合,节省一些成本。

排排网财富理财师姚旭升指出,直销银行APP调整的原因是多方面的。首先,相较于传统银行,直销银行发展时间较短,暂未形成品牌效应,客户基础较为薄弱。其次,直销银行提供的产品和服务高度相似,缺乏差异化竞争,导致用户粘性低。再次,直销银行与手机银行部分功能重叠,用户更倾向于选择功能性更加齐全的产品,同时运营维护两套系统不仅浪费资源,而且操作流程繁琐,客户体验不佳。最后,多数直销银行作为母行下属部门存在,无法实现独立核算和开展新业务,有较大局限性。

“外部而言,直销银行APP战略定位不清晰,资源投入低,考核机制不完善;内部而言,随着互联网获客成本的快速提升,直销银行的运营成本也随之增加,进一步压缩了盈利空间。”一位商业银行人士如此表示。

银行业面临数字化转型

直销银行自2014年兴起,巅峰时期曾达百余家,但自2017年起就开始批量调整。据不完全统计,自2023年以来,至少有19家银行宣布下架直销银行APP服务或收缩相关渠道,部分“寿命”仅为1年。

直销银行的这一变化,不仅反映了其自身在定位和发展上的困境,更折射出银行业在数字化转型过程中的战略调整。

在互联网金融的浪潮下,直销银行一度被视为传统银行的重要补充,以其高效、便捷的服务吸引大量用户。正如艾亚文所指出的,直销银行最初的发展目标是突破传统实体网点的限制,增加线上获客能力,提高业务便利性。

但随着时间的推移,直销银行面临前所未有的挑战。艾亚文、姚旭升均指出,一方面,随着手机银行APP的普及,直销银行的功能和服务逐渐与之重叠,导致其定位变得模糊;另一方面,金融科技的高速发展,使得传统银行业务与互联网技术的融合更加紧密,对直销银行提出更高要求。

在这样的背景下,直销银行的批量调整成为必然。这一调整并非简单的数量缩减,而是银行业在数字化转型战略下的一次重要布局。“对于银行来说,保留和发展直销银行APP,需要在产品创新、特色服务和渠道建设上寻找差异化优势,与母行形成互补,共同推动银行业数字化进程。”艾亚文说。

姚旭升认为,随着互联网技术的发展,银行需要不断适应新的市场环境,通过金融科技的应用,实现数字化转型。

“事实上,一家银行一个手机银行APP,基本就能囊括所有功能。合并精简、减少冗余与金融行业控本降费、提质增效的大基调相符合。”上述商业银行人士说。

未来或还有直销银行APP将关停

不少人士认为,直销银行APP关停的步伐或将持续。

“未来可能还有直销银行APP关停,不过一些城商行和农商行或继续保留这种模式。对这些银行来说,直销银行APP打破了时间、空间和网点限制,可以弥补自身受地域局限的问题,运营成本相对网点来说也更低一些,优势比较明显。”艾亚文说。

艾亚文进一步表示,未来直销银行需要整合优化以提升用户体验和运营效率,聚焦细分领域、财富管理战略、存量用户竞争与数据深度挖掘,以适应数字化时代的竞争需求。

姚旭升也认为,未来可能会有更多银行直销APP关停。随着金融科技的发展,银行业开始意识到通过整合线上线下资源,将银行直销APP与手机银行APP进行合并,打造一站式金融服务平台,可以提供更加高效便捷的金融服务。

此外,另一位商业银行人士认为,银行业移动端应用将继续整合。一方面,过度分散的应用布局可能导致用户体验不一致、维护成本上升,集中运营手机银行APP将成为主流选择;另一方面,银行需要确保所有金融产品和服务均符合最新的监管要求,直销银行APP等业务渠道也有调整可能。

请联系jianguocaijing@sina.com

编辑/范辉