7月12日,据《金融时报》,贷款市场报价利率(LPR)或迎改进。

《每日经济新闻》记者注意到,6月19日,中国人民银行行长潘功胜在第十五届陆家嘴论坛上发表主题演讲时指出,“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。”

图片来源:央行网站

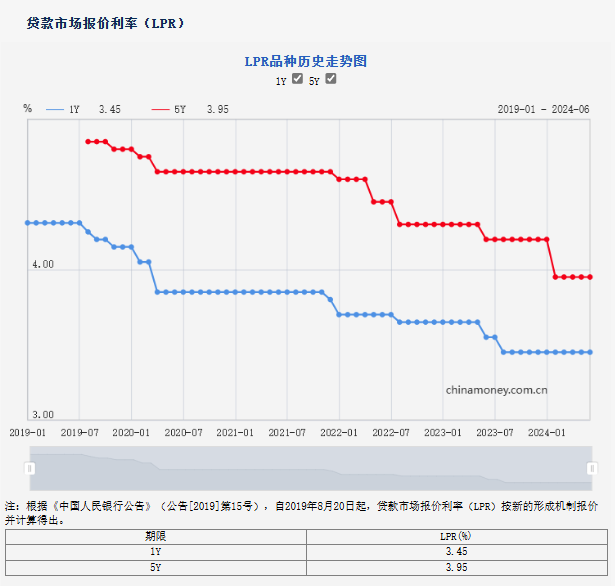

6月20日,中国人民银行授权全国银行间同业拆借中心公布,最新贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。均与上期持平。此前,有专家曾分析认为,6月MLF操作利率不变,这意味着当月LPR报价的基础保持稳定,已在很大程度上预示当月LPR报价不会发生变化。据悉,7月下旬,央行将发布新一期LPR。

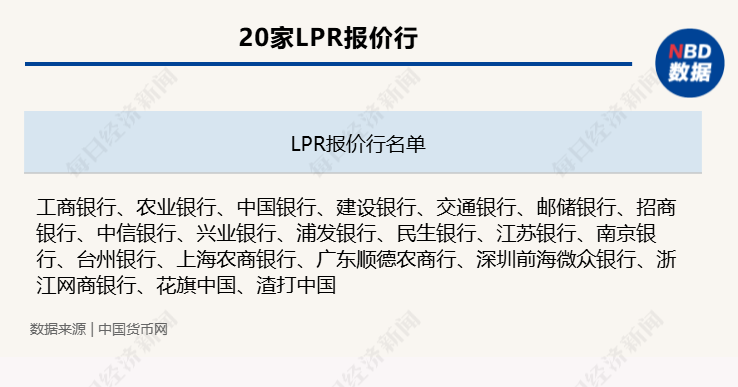

目前,贷款市场报价利率(LPR)是由20家报价行每月根据其对最优质贷款客户的贷款利率,按市场化原则报价,经全国银行间同业拆借中心算术平均得出的报价利率,中期借贷便利(MLF)利率对LPR定价有一定参考作用,但也不是完全挂钩。

各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款市场报价利率基础上加减点确定。而中期借贷便利(MLF)期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

目前,LPR包括1年期和5年期以上两个品种。LPR报价行包括20家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时15分公布。

日前,东方金诚首席宏观分析师王青团队在研报中指出,2024年一季度商业银行净息差已降至1.54%,较上季度大幅下行0.15个百分点,首次跌破1.6%关口,已较为明显低于《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

据悉,5月企业贷款和居民房款平均利率分别为3.71%和3.64%,较上年同期分别下降25和57个基点,较上年末分别下降4个和33个基点,较3月分别下降2个和5个基点。预计二季度银行净息差还在低位下行。这意味着尽管近期银行各类资金成本下降,但从稳息差角度考虑,报价行缺乏下调报价加点的动力。

展望未来,东方金诚首席宏观分析师王青团队在研报中指出,下一步有必要通过下调LPR报价来引导名义贷款利率下行。一些报价行给出的LPR报价偏高,没有准确反映的因素可能主要是影响加点的“银行资金成本、信贷市场供求、信用风险溢价”等因素。

这意味着在银行资金成本显著下行,信贷市场供求关系向需求方倾斜,以及银行风险偏好上升、信用风险溢价下行的阶段,报价行对其最优惠客户的贷款利率下调,而给出的LPR报价没有随之下调。

着眼于完善现有机制,王青团队认为,可从两个方面着手:一是报价行数量扩容,降低单个报价行对于LPR报价的影响力。可以看到,2024年1月,报价行数量从18个上调至20个。二是强化责任追究,对报价利率持续显著偏离实际最优惠客户利率的异常报价,进行实时监督和事后跟踪调查,必要时可据此对报价行名单进行调整。

编辑/樊宏伟