雷军所过之处,山呼海啸,周鸿祎登上车顶,化身“车模”,时隔三年半的北京车展,已经从技术展览变成了流量狂欢。

而流量背后,则是电动车与燃油车的交锋迎来高潮。PHEV车型正逐渐接棒纯电车型,成为冲击燃油车阵营的主力选手。

中汽协数据显示,2023年国内纯电车型销量增幅仅为24.6%,而插混汽车销量同比增长达到了59.5%。

中国科学院院士欧阳明高也认为,插混车型份额将在2030年前不断爬升,甚至超过纯电车型。

随着PHEV车型的热销,为相关车型提供电池产品的供应商也开始在装机量上有了明显增长。比如很早就押注该赛道的蜂巢能源。

数据显示,今年一季度,蜂巢能源在乘用车插混市场的市占率已经接近13%,稳居第三。

车展期间,蜂巢能源装机的理想L7 2024版、岚图梦想家、Free、追光,领克08,吉利银河L6、L7以及长城坦克系列等插混热销车型,纷纷亮相。

PHEV市场的爆发,拉开了新能源车与燃油车决战的序幕,也给了动力电池厂商们,一个攫取市场份额的新机会。

瞄准PHEV 实现市场增长新突破

从“油电同价”到“电比油低”,在这场新能源车向燃油车的进攻中,PHEV成为了冲锋的主力车型。这不仅是技术筛选的结果,也是中国市场的选择。

东南地狭人稠、西北地广人稀,是中国市场最大的特点。将黑龙江黑河与云南腾冲直线相连,直线西北占国土面积的64%,却仅有4%的人口,直线东南仅有36%的国土,却拥有另外96%的人口。

人口资源分布的极不均衡,导致我国的道路基建千差万别,东南沿海地区充电基础设置的完善已经大大解决了里程焦虑,但广大的北方地区和南方县城等地,纯电车仍难以彻底打动消费者,PHEV这种续航里程远超油车的“电车”,就成为了最佳选择。

今年以来,PHEV市场愈发火热,“大电池包PHEV车型”已经成为车企共同的发力方向。理想L系列、问界M7、新款M5,以及零跑超级增程版系列等车型搭载的电池包普遍超过40度,这已经不亚于早年间纯电车型的带电量。

在插混市场,曾经一枝独秀的比亚迪dmi超级混动也迎来了不少新对手,长安的新蓝鲸动力、奇瑞鲲鹏超能混动等新技术的馈电油耗正在不断降低。混动车型的满油满电续航里程1000公里的挑战,也正在变成1600公里。

大电量增程车成为了新能源车企之间竞赛的焦点,也是利润池,而小电量插混车则成为了新能源车与油车角逐销量的关键车型,保证了市占率。

PHEV正成为压垮燃油车最大的一根稻草。在这个过程中,率先受益的就是提前押注PHEV车型的电池厂商。比如增程龙头理想汽车的三大供应商之一蜂巢能源。

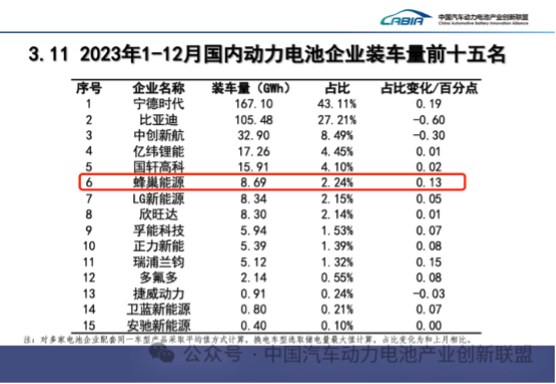

2023年,蜂巢能源在国内市场的动力电池总装机量达到了8.69 GWh,同比增长42.5%,远超行业31.6%的同比增速。其中,在插混市场,蜂巢能源的装机量高达5.6 GWh,同比暴增409.1%。

即便是在产能过剩的2023年中,蜂巢能源针对插混车型的飞叠电芯产线也是开工率拉满。在9月份的媒体日上,蜂巢能源董事长杨红新曾表示,“我们现在面临的主要问题就是保供。客户的订单量都很大,整个国庆假期我们只休息一天。”

2024年开始,蜂巢能源继续保持高增长态势。1-3月,蜂巢能源国内动力电池装机量达2.92GWh,同比增长274%。其中,三元锂电池装机量高达2.16GWh,排名前三。

增长的核心驱动力仍然是短刀PHEV电池的大规模上车,尤其是多款大单品电芯的量产出货。今年一季度,蜂巢能源在乘用车插混的市占率逼近13%,稳居国内第三。

能否拿下PHEV车型订单将成为接下来动力电池企业竞争的关键。此前对PHEV市场爆发提前做出预判的蜂巢能源,已经凭借关键车型的供应订单实现了装机量的飞速增长。

这是一个机会,同时也需经受住技术、产能等多方面的考验。

前瞻性布局PHEV市场 实现厚积薄发

瞄准PHEV市场,是蜂巢能源的战略选择,也是产品技术的厚积薄发。

首先,短刀+飞叠的技术路线为蜂巢能源布局PHEV市场提供了先天的产品条件和制造优势。

早在2018年成立之初,蜂巢能源就押注了短刀形状和叠片技术。2021年10月,蜂巢能源第一款L600磷酸铁锂短刀电池在金坛工厂量产下线,拉开了短刀叠片电池大规模出货的序幕。

蜂巢能源的短刀产品天生适合PHEV车型,董事长杨红新说,在车辆内部设计中,短刀电池可以有效避开排气管,同时可以做到高集成、高电量。

同时,为了降低快充快放时的热量提升,蜂巢能源的短刀叠片电池采用了低内阻的设计,通过侧出极耳的方式,电芯阻抗优于传统的卷绕设计,可以实现高倍率充放电的同时,控制温升,保证安全性。

此外,在生产效率上,蜂巢能源的叠片技术已经可以做到0.125 秒 / 片,这是传统叠片机的四倍速度,生产效率能与已经十分成熟的卷绕工艺相当。

短刀+叠片的组合正逐渐为行业所认可,车企如广汽的P58微晶超能电池,吉利的金砖电池等都是短刀叠片的形式。

其次,蜂巢能源的插混产品矩阵十分完善且具备充足的供货能力。

在2023年底的电池日上,蜂巢能源推出了面向PHEV和增程市场的三款大里程快充插混电芯,满足市场对大电量、长续航和快充性能的插混电池需求。

在本次北京车展上,蜂巢能源旗下热销的62Ah、90Ah、117Ah电芯,以及100Ah龙鳞甲混动三元快充电池悉数亮相。

蜂巢能源的第二代插混短刀电池全系支持2.2C快充,并且沿用了蜂巢的大单品策略。大单品策略将多种短刀型号的电芯做到产线共用,这也是蜂巢能源能够快速崛起的原因之一。产线共用既保证了产能利用率,还能不断在良率上做出改进,一举两得。

在供货能力上,蜂巢的盐城、上饶、湖州三大飞叠基地去年都已投产,再加之可以媲美圆柱电池生产效率的飞叠技术,蜂巢能源对PHEV专属电芯的供应能力得到了巨大的保障。截止至今年1月,蜂巢能源已成功下线40万套PHEV电池包。

第三,蜂巢能源产业链布局完善,尤其在海外的前瞻性布局将有效反哺国内市场。

蜂巢能源在海外市场的装机量正呈现出快速增长趋势。作为宝马mini的全球独供企业,蜂巢能源已经开始在该车型上批量出货,此外,Stellantis等客户也将在今年实现装机。

在海外市场征伐,代表了技术能力、产线资源、供应链布局等都已经有了过硬的素质。

在欧洲,蜂巢能源正在德国建设电芯和PACK工厂,未来将为欧洲本土客户供货;在东南亚,蜂巢能源泰国工厂正式已经开始投入量产,为长城和合众等客户提供电池包。

有海外市场高端车型的背书,也会为蜂巢能源带来更多国内车企的订单。这也是蜂巢能源长期深耕海外市场带来的反哺。

蜂巢能源将技术与产品优势结合,对PHEV市场的未雨绸缪,正在逐渐转化为不断攀升的市场占有率。

毫无疑问,在纯电车没有突破性的新技术出现之前,PHEV将是新能源车市未来三年乃至五年的主要发展方向,也会成为新能源车和燃油车决战的主战场。随着PHEV车型销量不断增加,持续押注PHEV市场的动力电池企业也将乘势而起。

蜂巢能源董事长杨红新近期也表明了姿态:蜂巢能源看到全球范围内开始更加冷静的审视电动化高质量发展的路线,而广义的混动被更加关注,发展也更加迅猛。蜂巢能源将投入更多的资源死磕“混动”技术和产品,成为行业领导者。

编辑/赵一棠