受到市场狂热、衍生品交易推动,今年以来美股动量股表现大幅跑赢基准标普500指数。

这也让不少机构想起了金融危机前夕的市场状况,担心潜在的抛售可能会带动整个市场下跌。考虑到中小企业持续面临高利率和高通胀的威胁,不少策略师担心,动量股波动、经济放缓和美联储转向预期波动可能意味着美股调整的风险不容忽视。

一季度动量股表现不俗(来源:第一财经记者摄)

金融危机来最大优势

截至上周五收盘,摩根士丹利资本国际MSCI美国动量指数在2024年第一季度的表现超过标普500指数11个百分点。

道琼斯市场统计发现,这是自2008年6月以来两者最大的季度表现差距。当时仅过了3个月时间,雷曼兄弟的倒闭开启了金融危机最严重的阶段。另一项数据显示,在过去的两个季度里,动量股跑赢标普500指数13.8%,这是自2000年3月互联网泡沫达到顶峰以来动量股获得的最大区间领先优势。

去年以来,英伟达、Meta Platforms和亚马逊等巨头科技股推动了标普500指数的大部分涨幅,它们如今在动量因子指数中权重最大。按照高盛此前的测算,七大科技股占标普500指数权重已经超过30%,逼近了本世纪初创下的纪录高位。

从目前的标的看,动量股主要由优质公司组成,即资产负债表稳健、盈利增长强劲的公司。Piper Sandler分析师克兰托维茨(Michael Krantowitz)表示,这确实可以把现在的情况与网络泡沫时代区分开来。当时,有些动量股的收益可能是负数。

考虑到动量股对市场的影响,瑞银财富管理投资总监办公室(CIO)近日发布报告称, 尽管不应该忽视大局,投资者需要对美国股市保持中立。随着投资者情绪和定位的提升,以及估值充分反映各种利好消息,接下来市场可能会出现回调。

摩根大通策略师克拉诺维奇(Marko Kolanovic)上周也在报告中警告称,近期这种对“七巨头”等所谓动量股的投资热出现之后,历史上来看一般会有回调出现。“动量是一个动态的股票因子,会根据宏观经济和基本面状况改变其敞口。因此,它常常变得拥挤,随后不可避免地出现剧烈调整(即动量崩溃)。”他表示,美国和全球多数公司都在艰难地提升盈利和保持利润率之际,更高利率维持更久以及人工智能股票的光环效应导致资金蜂拥涌入超大盘股。“鉴于这种关系,再加上非常乐观的投资者情绪和仓位,我们提醒投资者,当人工智能热潮见顶时,这种关系可能会反转。”

小企业指数暗示风险?

在三大股指高歌猛进的同时,小盘股成为了市场遗忘的角落。今年以来,罗素2000指数的表现始终不及三大股指。

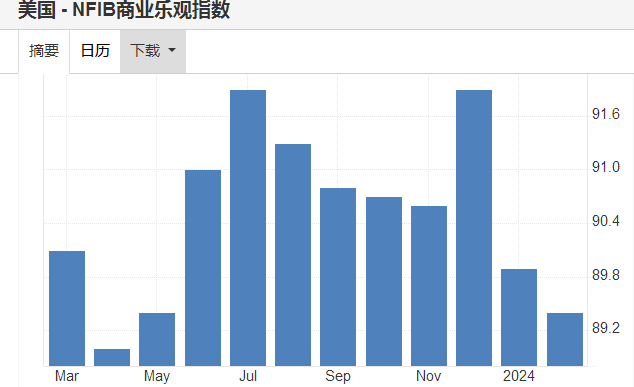

这可能体现了中小企业面临的不利局面。全美独立企业联合会(NFIB)表示,由于价格和借贷成本高企影响了扩张计划,美国小企业的乐观情绪在2月份降至9个月低点,过去七个月有六个月出现环比回落。值得注意的是,作为经济的重要组成,小企业贡献了美国国内生产总值(GDP)的 40%左右,罗素2000指数对市场来说是经济的“金丝雀”。

美国小企业信心指数近期表现不佳(来源:NFIB网站)

NFIB首席经济学家登克尔伯格(Bill Dunkelberg)表示,虽然通胀压力自2021年见顶以来有所缓解,但小企业主仍在应对价格和利率上涨带来的成本飙升。

BK asset management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,回顾历史,小企业股票的疲软是投资者对经济前景感到不安的几个迹象之一,因为他们往往比大公司更容易受到经济变化的影响,“随着美联储进入紧缩周期尾声,资产负债表相对单薄的劣势令小公司备受压力,企业对经济前景的担忧情绪上升。”

施罗斯伯格进一步解释道,虽然美联储重申了今年降息3次的预期,但结合近期经济数据和官员表态看依然存在不少不确定性。例如反通胀进程是否会出现波折,特别是近期油价有所反弹,还有劳动力市场韧性和消费者支出未来放缓的程度等,这些都可能对货币政策选择和经济走向产生影响,进而冲击风险偏好。

高盛资产管理公司认为,短期内美国股市的上行空间“有限”,投资者应该在其他地方寻找更好的机会。尽管基线预测是美联储实现软着陆,高盛资产管理公司国际市场战略主管阿什利(James Ashley)保留了一份谨慎,称如果衰退即将到来,那就会是今年,“换句话说,现在还为时过早。”

联邦基金利率期货显示,市场预期美联储最早有望在6月行动。不过阿什利称,随着股指已经考虑到了许多预期的政策放松,最近的牛市可能已经走完了。“我们确实倾向于认为美国股市目前的估值是合理的,上行空间有限。其他市场可能会有更好的机会,比如日本和印度。”他总结道。

编辑/樊宏伟