2月2日,金融监管总局正式发布《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》(以下简称“三个办法”),7月1日起施行。

对于本次修订的主要内容,金融监管总局有关司局负责人就“三个办法”答记者问时表示:

一是合理拓宽固定资产贷款和流动资金贷款的用途及贷款对象范围,优化流动资金贷款测算要求,满足信贷市场实际需求。

二是调整优化受托支付金额标准,适度延长受托支付时限要求,提升受托支付的灵活性。

三是结合信贷办理线上需求,明确视频面谈、非现场调查等办理形式,适配新型融资场景。

四是明确贷款期限要求,引导商业银行有效防范贷款期限错配风险,进一步优化贷款结构。

五是进一步强化信贷风险管控,推动商业银行提升信贷管理的规范化水平。

六是将《项目融资业务管理规定》作为专章纳入《固贷办法》。

明确贷款期限

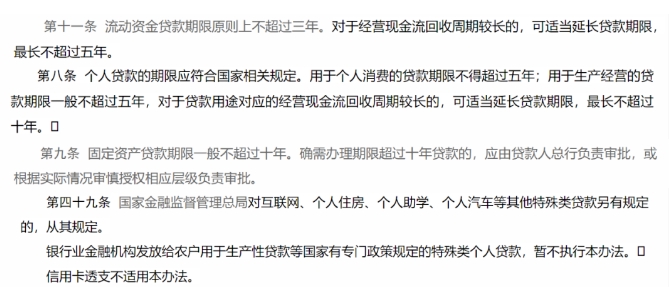

在贷款期限方面,该负责人介绍,本次修订明确,一是固定资产贷款期限一般不超过十年。确需办理期限超过十年贷款的,应由贷款人总行负责审批,或根据实际情况审慎授权相应层级负责审批。

二是流动资金贷款期限原则上不超过三年,对经营现金流回收周期较长的,最长不超过五年。

三是个人消费贷款期限不得超过五年。个人经营贷款期限一般不超过五年,对于贷款用途对应的经营现金流回收周期较长的,最长不超过十年。

此外,国家有关部门对于房地产贷款、个人住房贷款、个人助学贷款、汽车贷款等的贷款期限另有规定的,继续执行相关规定。

防控资金挪用

贷款用途方面,“三个办法”合理拓宽固定资产贷款和流动资金贷款的用途及贷款对象范围。对专利权、著作权等知识产权以及采矿权等其他无形资产办理的贷款,可根据贷款项目的业务特征、运行模式等参照《固贷办法》执行,或适用《流贷办法》。

同时,《流贷办法》明确,流动资金贷款不得用于股东分红,不得用于金融资产、固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

在防控资金挪用方面,上述负责人介绍,“三个办法”明确贷款人应在合同中与借款人约定,借款人出现未按约定用途使用贷款等情形时,如个人经营贷被挪用于房地产领域等,借款人应承担的违约责任,以及贷款人可采取的提前收回贷款、调整贷款支付方式、调整贷款利率、收取罚息、压降授信额度、停止或中止贷款发放等措施,并追究相应法律责任。

贷款人应健全贷款资金支付管控体系,加强金融科技应用,有效监督贷款资金按约定用途使用。发现借款人挪用贷款资金的,应按照合同约定采取相应措施进行管控。

在贷款流程上,本次修订也进行了优化。包括对于小微企业流动资金贷款及二十万元以下个人贷款,在非现场调查可有效核实相关信息真实性的前提下,可简化或不再进行现场实地调查。对于金额不超过二十万元人民币的个人贷款,可通过电子银行渠道进行签订。

优化受托支付

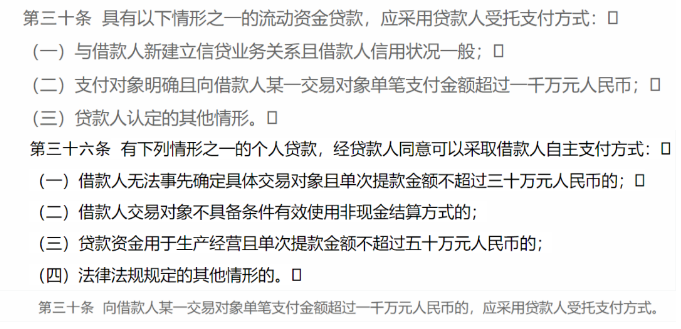

在受托支付方面,上述负责人介绍,“三个办法”优化调整了受托支付金额标准,与当前我国经济发展水平相适应。对于固定资产贷款,明确向借款人某一交易对象单笔支付金额超过一千万元人民币的,应采用受托支付方式。对于流动资金贷款,规定支付对象明确且向借款人某一交易对象单笔支付金额超过一千万元人民币,应采用受托支付方式。对于个人贷款,明确单次提款金额超过三十万元人民币的个人消费贷款,以及单次提款金额超过五十万元人民币的个人经营贷款,应采用受托支付方式。

适度延长固定资产贷款受托支付时限,满足相关合理需求。将固定资产贷款受托支付时限最长放宽至十日,并明确在不可抗力情况下可由借贷双方协商确定具体的支付时限。

增加借款人紧急用款相关规定,提高受托支付灵活性。对于固定资产贷款、流动资金贷款及个人经营贷款,明确对贷款资金使用记录良好的借款人,在合同约定的贷款用途范围内,出现合理的紧急用款需求,贷款人经评估认为风险可控的,可适当简化受托支付事前证明材料和流程,并于放款后及时完成审核。

此外,今后不再对受托支付走款占比进行考核。贷款人在发放贷款前应确认借款人满足合同约定的提款条件,并按照合同约定的方式对贷款资金的支付实施管理与控制。

(本文图片来自金融监管总局网站)

(本文图片来自金融监管总局网站)编辑/田野