自1月中旬开始,“爆仓”传言让两年前已经“火”过一次的“雪球”产品再回公众视线,成为焦点:先有“汤总中证500雪球产品爆仓”的聊天截图刷屏,后有知名女星因“雪球”爆仓去了券商总部的传言扩散,投资交流交易平台雪球公司也积极澄清所谓“雪球”产品与公司无关......但尽管如此,事实上很多投资者均表示对这一产品很陌生。

“他们给我推荐的时候说是只要市场不大跌,我就能按照年化20%获得收益,当时我看大盘走势,也认为跌那么多的概率不大。”李先生告诉《金融时报》记者,他当初被银行客户经理推荐“雪球”产品并头脑一热买了的时候,以为按照自己多年的炒股经验,投这款产品算是稳当的选择了。“但现在看来我其实并没有完全弄懂那些什么敲入敲出和观察日。”

到底什么是“雪球”产品?金樟投资投研总监付饶对《金融时报》记者解释道,“雪球”产品属于一种场外期权衍生品,本质为“自动赎回型障碍期权”,一般为规定的交易商发行,设置有敲入、敲出价格及期限、票息等要素。目前市场中此类产品大多与中证500、中证1000等指数挂钩,主流敲入水平线为70%、75%及80%,敲出水平线为100%或略高。

“简单来说,‘雪球’产品会规定一些市场场景,在未敲入的市场场景下为投资者支付固定票息,在敲入的场景下投资者则需要在到期后承担指数的波动。”付饶说,对交易商而言,卖出“雪球”期权后,会通过对冲方式实现兑付,在敲入线和敲出线中间进行高抛低吸,其收益正是来源于波动率。越接近敲出线,仓位就越接近0,而越接近敲入线,仓位则会超过100%,一旦触发敲入,券商会将减持超出的多头头寸,抛压出现。

而正是这种“高抛低吸”引发了市场的猜疑和担忧:“雪球”产品是不是要为市场下跌买单?再进一步,目前“雪球”的集中敲入风险状况如何?后续还可能对市场造成哪些影响?

“风险可控。”是《金融时报》记者在采访过程中接触到的业内分析师的共识,他们普遍表示,A股市场近期震荡走跌与“雪球”敲入关联性较低,对股指期货的影响则体现在价差走势上,且据测算,“雪球”目前敲入规模对市场影响颇为有限。

“雪球”产品再回公众视线

自开年以来便持续低迷的A股,在1月22日迎来一记重击。截至当日收盘,市场主要指数全线下挫,中证500、中证1000指数的日跌幅分别达到了4.73%、5.77%,均创下3年多以来的单日最大跌幅。

而就在几天前,一张微信聊天截图在社交平台上广泛传播,投资者“汤总”被告知,其在两年前买入合约保证金率为25%、挂钩中证500指数的“雪球”产品,于2024年1月15日到期,因中证500指数期末价较期初价下跌26.83%,故200万元本金和票息皆无。

“‘雪球’产品具有一定的购买门槛,一般为专业人士、机构客户购买,但近年来也逐步向高净值投资者渗透。这种产品的风险是非线性的,在不同场景下得到的收益有较大差异,可能得到固定票息收益,也可能以亏损结束。”付饶强调,投资者需要在知悉此类产品风险的前提下再决定是否购买,绝不可简单地将“雪球”理解为固定收益类产品。

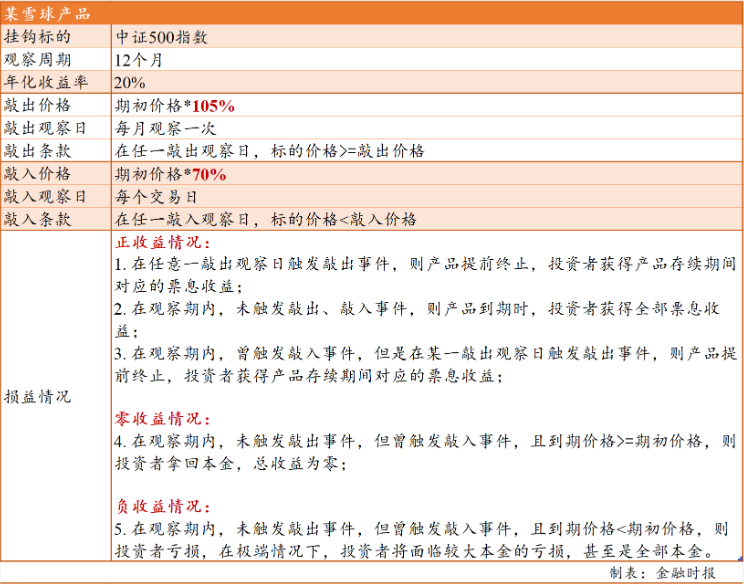

比如图中这项“雪球”产品的说明书:

那么,“雪球”产品的投资者能拿到高票息的概率如何呢?“雪球结构在窄幅震荡行情性价比相对较高。在单边上涨行情会很快敲出,收益可能远不及指数本身的涨幅。在大幅震荡及单边下跌行情,发生敲入的风险较高,一旦发生敲入,就可能面临亏损的情形。”据国金证券首席经济学家赵伟介绍,历史回溯来看,挂钩中证500指数的经典“雪球”结构,盈利概率是78.5%,盈利情形平均存续时间只有4.8个月。这意味着即便票息年化高达15%-20%,但绝对收益平均仅有6%-8%。

敲入要为A股走势“买单”?

1月22日,中证500、中证1000指数分别收于4780.97点、5000.83点。而据信达证券金工团队测算,挂钩中证500与中证1000的“雪球”产品集中敲入区间在4800点和5200点以下。据此,两个指数预估的敲入线已全部被跌穿。

那么,“雪球”产品的敲入是否会影响市场表现呢?“需要明确,是由于指数下跌导致了‘雪球’产品的敲入。”长城证券首席策略分析师汪毅对《金融时报》记者表示,至于“雪球”产品的敲入对于指数以及对相应股指期货的反身性作用,对股指期货而言,由于期货的杠杆属性,快速下跌可能引发部分账户穿仓从而引发强平,可能会对期货点位形成负反馈,但由于“雪球”产品整体规模以及分布数据难以确定,因此较难准确计算影响。对于股票现货市场的影响则更多是情绪面上的。

“从近期市场所处的点位区间来看,确实处于过去两年成立的‘雪球’产品密集敲入的区间。集中敲入会在短期带来大量股指期货多头平仓的需求,多转空的过程中容易带来短期的流动性匮乏出现股指期货的急跌现象,如1月22日,IC(中证500股指期货)、IM(中证1000股指期货)合约大幅走低,IC2409合约和多个IM合约盘中一度触及跌停。” 某大型券商金融工程分析师在接受《金融时报》记者采访时表示。

不过,上述分析师进一步强调,“雪球”敲入之后并不会造成亏损的直接兑现,对产品持有人来说会产生产品结构跃变带来的账面浮亏。从头寸管理角度,向下敲入过程中在对冲端会产生对冲头寸上的波动,进一步会影响期货市场上的头寸分布,进而在期货基差上带来扰动,并不会带来网络中谣传的实质性“平仓”动作,对现货市场影响更是有限,指数价格走势的决定性因素仍是成份股股票的基本面。

东北证券金工首席分析师王琦也认为,此前IC、IM下跌除了“雪球”产品实际平仓结果所致外,有较多的恐慌性抛售盘和空头参与,加剧了期货市场下跌幅度,但对于现货市场的交易传导较弱,更多是情绪方面的传导。1月23日,IC和IM主力合约反弹中成交额继续增加,是较积极的信号,反弹到一定幅度后“雪球”产品对冲多单增加,有一定的稳定市场作用。

此外,从体量来看,中证机构间报价系统股份有限公司总经理李亚琳表示,近期,证券公司发生敲入的“雪球”产品规模占比约7%,远远小于2022年4月的敲入规模,且敲入点位及产品到期日比较分散。而从不同研究机构间的测算数据来看,尽管存在不同差距,但对临近敲入规模的测算多集中在1000亿元至2000亿元间。

据此推算,信达证券金工团队认为,截至1月12日,可以撬动的股指期货名义本金最高为3200亿元左右,而目前IC与IM股指期货总持仓额接近6000亿元,A股市场的总市值约75万亿元,“雪球”自身通过股指期货市场传导至现货市场的影响几乎可以忽略。且当指数日内下行10%范围内,对当日股指期货的交易影响也较为有限,对于IC最高占比为23%,IM最高占比仅为14%。

集中敲入风险或已明显释放

继1月8日、1月17日、1月22日三次雪球产品集中敲入后,多位业内专家表示,目前集中敲入风险或已明显释放。

据赵伟估算,目前存续的雪球结构中,仅1月22日,中证500和中证1000雪球1月22日新增敲入规模分别达513.2亿元、288.8亿元,分别占此前存续未敲入雪球规模的25.9%和33.2%。“中证1000雪球的敲入风险释放更为充分,敲入线在4700到4900点之间的规模较小。”在赵伟看来,中证500和中证1000雪球后续到期压力主要集中在2月到3月上旬和8月,预计后续对市场影响将逐渐弱化。

同时,王琦也测算表示,1月初,中证500、中证1000指数的“雪球”规模约1380亿元、920亿元,其中,中证500“雪球”在从月初跌到4800点过程中,有约600亿元产品已经陆续敲入,往下到4400点有约300亿元规模可能敲入;中证1000“雪球”在从月初跌到5000点过程中,敲入规模约625亿元,再到4600点有约246亿元规模可能敲入。而Wind数据显示,截至2月1日,中证500、中证1000指数分别报收4678.73点、4750.44点。

敲入的压力逐步减缓不仅源于规模减小。信达证券金工团队表示,随着价格的临近敲入,“雪球”的对冲操作会持续,并在敲入后再卖出多余的仓位,但“雪球”发行的时间分布较为分散,敲入价格也随之分散,股指期货市场的买卖压力会得到一定程度的相互抵消。

此外,国联证券金融工程负责人陆豪提出,集中敲入行为可能会触发市场的再平衡机制,投资者因此可能需要重新调整他们的头寸。集中敲入活动还可能增强市场参与者对未来趋势的预期,从而影响交易策略和市场动态。

“需要强调的是,金融工具都是中性的,‘雪球’产品本身丰富了我国衍生品的产品构成,并为投资人与产品发行人提供了多样化的投资工具与对冲手段。”有业内人士向记者明确,但其复杂特殊的产品结构肯定不会适合所有人。

编辑/田野