“硅料价格的快速走低”“组件产能的迅速扩张”,两大因素叠加下,位于行业制造链条最下游的光伏组件环节正在迎来价格骤降。

10月18日,央企华电集团2023年第三批集采的开标结果显示,N型组件双面招标最低投标价降到了1.08元/瓦,P型组件单/双面价最低投标价0.9933元/瓦。

0.9933元/瓦——这一价格的出现,不仅标志着组件价格步入“一元”时代,其同时意味着,光伏制造端的全产业链环节开始迎来整体性的亏损,行业迈入搏杀、洗牌阶段。

“当下,非一体化的组件企业的组件单纯制造环节的成本1.1-1.2元/瓦附近。而要保持合理利润,组件价格至少要在1.3元/瓦以上。”中国有色金属硅业分会专家委副主任、国际半导体行业协会(SEMI)中国光伏标委会联合秘书长吕锦标表示,按照现在的硅料价格,组件价格在1.3元/瓦附近,行业才有利润,如果按照1块钱/瓦的最低价,绝大多数企业肯定亏损。三四线小厂可能大部分要出局。

不止一家企业向21世纪经济报道记者表示,比起价格,行业目前更担心行业非理性竞争的局面会持续多久。

“现在的组件市场就好像2021年年初的硅料市场一样:小厂担心抢不到订单,通过低价抢单把价格打穿后,整个市场价格都被带着往下崩。以前硅料高价局面持续了2年多,现在组件低价持续多久没人知道。”某头部企业高管张军(化名)向记者表示。

组件价格骤降

在华电集团的集采开标数据传来之前,光伏组件就已经开始了“跌跌不休”的模式。

作为光伏制造环节的最末一环,组件价格受上游硅料影响十分剧烈。2022年12月份,随着硅料产能释放的信号出现,去年年底开始,组件价格已然开始一轮下调。当时,双面P型组件的平均价格从12月初的1.9元/瓦附近大幅下滑至1.5元/瓦附近。

当时间来到2023年,随着硅料的进一步放量,组件价格开始一路走低,并在4月份开始了向下冲刺。

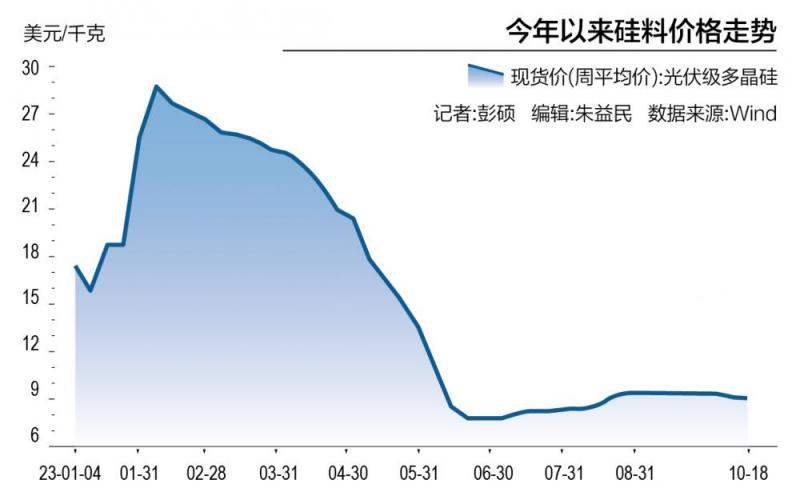

Wind数据显示,自2023年1月开始,晶硅组件的周平均现货价格从0.197美元/瓦(约合1.44元人民币/瓦)附近一路走低。最新组件周平均最新报价已经低于0.13美元/瓦(约合0.99元/瓦)以下,区间跌幅36%。

而随着此次华电集团投标的价格消息出现,意味着光伏行业绝大多数企业的成本线都将被击穿。

10月18日,华电集团2023年第三批光伏组件集采开标,总采购规模约为9GW(瓦),分6个标段,共41家企业参与投标。其中,标段1至标段5均为N型组件,平均价格在1.152元/瓦至1.198元/瓦不等。但标段6的P型组件投标最低价跌破1元/瓦,为0.993元/瓦,均价则为1.103元/瓦。

“1.2元/瓦的平均价格已经低于绝大多数组件行业成本线了,更遑论最低1元/瓦以下了。”张军给记者算了一笔账:电池片的价格约为0.6元/瓦,封装成本的平均0.6元/瓦,最低0.5元/瓦,也就是说,组件企业单纯从制造成本最低也要1.1元/瓦,加上其他成本要超过1.2元/瓦。

吕锦标认为,按照最新8.2万/吨附近的硅料价格计算,组件至少要达到1.3元/瓦附近,企业才可能有合理利润,现在1.2元/瓦附近的价格,即使头部“垂直一体化”企业也可能只是刚刚盈利,有时甚至会亏损。

21世纪经济报道记者选取了四大垂直一体化中一体率最高的两家企业——晶科能源(688234.SH)、晶澳科技(092459.SZ)为成本考察样本。经推算,三季度二者的组件销售成本约在1.1-1.2元/瓦附近。

2022年第二季度,晶科能源的组件规模为17.76GW,营业成本为246.03亿元(也包含少部分硅片、电池片出货)。组件销售成本约为1.39元/瓦。晶澳科技组件出货量为12.25GW,营业成本151.66亿元,算下来,组件销售成本为1.24元/瓦。

击穿成本线之谜

组件价格下行固然有上游硅料价格走低的行业因素,但更多光伏行业人士认为,单纯的硅料下跌无法解释组件价格会击穿成本。他们认为,“整体性产能过剩”才是出现1元/瓦以下价格的关键所在。

Wind数据显示:硅料价格在2023年1月末触及年内高点29美元/千克(约合212元人民币/千克)附近后,开始一路走低,直至2023年6月底来到最低点7.5美元/千克(约合55元人民币/千克)。到今年10月,光伏价格已回升到80元/千克附近。

吕锦标估算,去年,硅料价格在30万元/吨附近时,组件价格维持在1.9元/瓦左右,当时价格下,组件企业只能勉强维持微利。如今,硅料价格来到8万元/吨,22万元/吨的差价,将给组件降低0.5-0.6元/瓦的成本。

“也就是说,组件价格应该在1.3-1.4元/瓦附近,组件企业才能保持基本的利润。现在1.1-1.2元/瓦的均价显然是跌穿了组件企业的成本,大部分企业肯定是亏损的。”吕锦标表示。

作为行业一直存在的“灰犀牛”,近年来,“整体性产能过剩”已经被多次讨论。

“正是因为产能过剩压力已经充分显现,三四线小厂在恐慌下疯狂抢单导致了价格崩溃。”张军认为,这次华电集团的招标情况正体现了小企业的恐慌:除了天合光能报价在1.1元/瓦以下外,其余报1.1元/瓦以下价格的都是不知名的企业。但也正因小企业的无序竞争,这轮低价要维持多久的时间难以判断。

吕锦标指出,“大企业家大业大,要维持产业链正常运转,往往有着自己的订单策略。即使一个单子不赚钱,还有其他单子贴补。但小厂通过一锤子买卖,价格这么低肯定是承受不住。”

某二线组件企业的首席科学家向记者表示,伴随着电池的更新迭代(N型取代P型),原有的P型产能落后面临淘汰,也为三四线小企业低价抢单制造了动机。

“PERC电池的也分好几代,更早几代的PERC电池性能较差,在N型取代P型局面下,更早的PERC电池产线成为更加落后产能,面临市场淘汰,他们肯定想在被淘汰前尽可能地出货。”

编辑/樊宏伟