国庆中秋假期临近,持股还是持币又是投资者面临的两难选择。持股过节,需承担假期期间无法预知的影响因素,而持币则担心节后一旦反弹大涨而踏空,错失A股节后的四季度行情。

回顾近十年国庆假期前后A股表现,记者发现,节前市场成交总体比较清淡,同时指数波动也不大,节后随着持币观望者回归,市场整体上涨概率较高。

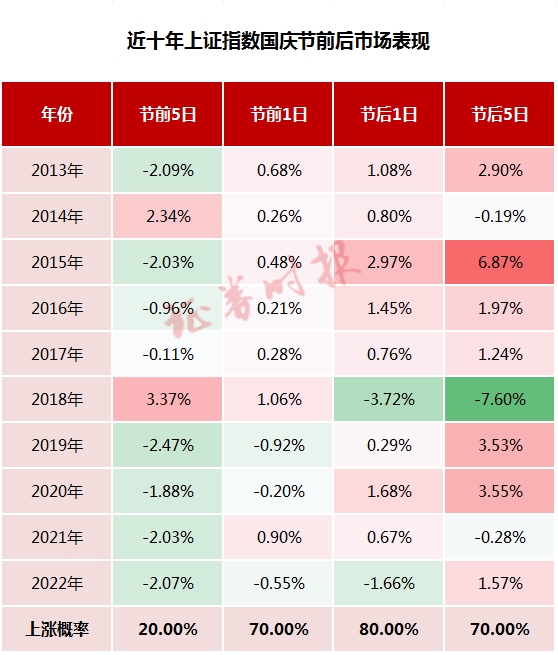

节后第一天八成概率上涨

据Wind数据,2013年-2022年10年间,节前5个交易日上证指数整体上涨概率不大,但节前最后一个交易日上涨概率达70%,明显较高。

节后市场上涨概率更大,近十年的数据显示,节后第一个交易日,上证指数上涨概率达80%。除非国庆长假期间,海外市场出现较大幅度下跌,或出现重大利空,否则节后第一个交易日,上证指数上涨概率较高。节后第一天市场表现有望提振市场情绪,节后5个交易日的上涨概率也整体较高,达到70%。

从历史经验看,国庆长假前A股市场往往出现市场流动性收紧,成交量萎缩的格局,同时市场面临调整风险,直到节后风险释放后市场情绪才出现明显回暖。市场分析人士指出,资金面季节性收紧、绝对受益者锁定年内收益以及节前避险情绪是导致过去几年国庆节前市场调整的主要原因。

值得注意的是,四季度也是风格转换的时间窗口,同时也是新行情主线形成的关键时期。因此,布局四季度行情要充分考虑到市场风格的变化,尤其是政策面的影响,顺应市场主流资金的流向而布局。

招商证券预计,随着三季报的陆续披露,全年业绩预测回归现实,市场会对不同行业进行修正,同时,会对次年的业绩预测进行相应的调整。而市场的估值基准随之调整,导致估值切换。风格上四季度低估值大盘蓝筹风格的胜率更大。

四季度行情有望回归

从过往的经验看,A股的市场表现有一定的日历效应,例如每年年底至第二年年初,市场往往会有一波涨幅可观的“春季躁动”行情。国庆长假后,市场将进入四季度行情,市场具体表现或将影响年底行情的展开。

招商证券认为,从目前的情况看,随着稳增长政策持续出台,在经济数据边际改善的情况下,经济预期有望转暖。四季度接近美联储降息周期开启,叠加人民币季节性升值,有望吸引外资重回净流入,蓝筹回归的概率更高,四季度大盘蓝筹风格有望重回占优。

长城证券认为,新一轮政策周期已开启,市场经过一段底部区间运行后,中枢有望逐渐上调。在房地产领域,“认房不认贷”、调降首套房存量贷款利率出台,地产政策逐步松绑;资金面上,政策加码下消费信心有望逐渐修复,内需扩张也将提振货币政策效能;情绪面上,政策引导长期资金入场,增量资金有望入市;产业政策方面,多行业出台相关产业政策,这将与资本市场政策周期形成有效共振。

而在华金证券策略团队看来,企业盈利有望在四季度筑底反弹,成长性行业占优。随着地产放松等一系列政策的密集出台和落实,经济修复预期明显上升,同时盈利已经处于下行周期的尾声,因此盈利见底回升可能是大概率。同时,经济增长压力依旧,货币宽松大概率持续,企业中长贷增速可能维持较高水平,同时随着地产销售的企稳回升,居民中长期贷款增速可能改善。四季度大概率处于盈利见底回升、信用筑顶的环境中,A股市场表现可能震荡偏强,成长性行业可能占优。

消费等方向被看好

通过梳理可以发现,券商较为一致地看好消费等方向。

华金证券认为,四季度成长占优,政策导向的顺周期(包括周期和消费)以及高景气的TMT、新能源和医药等值得关注。短期政策密集出台后经济修复预期上升,建筑建材、大金融、家电、二线白酒、大众消费等值得关注。10月份后三季报业绩公布完,同时科技突破带来的消费电子景气上升、中美关系缓和以及人工智能国内大模型进一步落地、国内数字经济相关政策进一步出台等都将提升TMT景气度,建议关注电子、通信、计算机、传媒。

国海证券表示,四季度经济预期修复是风格判断的关键。今年三季度表现占优的周期与金融风格中,金融风格的延续性较高,而表现偏弱的消费与成长风格中,消费风格的反转概率更高。“四季度风格有望偏大盘,且消费占优的概率最高,其次为金融,周期与成长占优概率偏低。”

编辑/樊宏伟