上市公司一直有“靓女先嫁”传统,业绩喜人的公司倾向于尽早披露财报,而业绩低于预期的公司倾向于晚披露,锂电赛道无疑是“最靓”的女。

截至1月13日,已有224家公司公布了2022年度业绩预告,其中预增公司152家、预盈14家,合计报喜公司比例为74.11%。锂电赛各个环节中,包括锂盐、正极材料、负极材料以及锂电池等细分领域上市公司全面预喜,其中不少公司净利润翻倍增长,堪称“印钞机”。

值得注意的是,在整个产业链上,也存在分化。锂盐价格在2022年11月之前一路走高,也令锂矿环节的厂商普遍“吃肉”,有公司出现净利润高达6倍增长。而下游电池厂则明显“喝汤”,二线电池厂商亿纬锂能净利润增幅仅10%-25%,不过“宁王”扣非净利增长99.37%-115.74%则是个特例。

锂盐环节大赚

在锂盐环节,截至13日,有两家上市公司披露2022年全年业绩预告,分别为盐湖股份和天华超净。其中盐湖股份主要产品为电池级碳酸锂,而天花超净则主打氢氧化锂。

盐湖股份预计2022年归母净利润与扣非净利润均为150亿元-156亿元,同比增长234.94%-248.33%。实际上,盐湖股份目前主打产品依然是传统业务氯化钾,其次才是碳酸锂,二者的出货量也相差悬殊。氯化钾2022年度的产量、销量分别约为580万吨、493万吨;而碳酸锂2022年度的产量、销量分别约3.10万吨、3.03万吨。

不过碳酸锂的营收增长较快,根据2022年中报,盐湖股份碳酸锂产品营收同比增长22.24%,占总营收比重由上年同期的7.60%提升至29.84%。随着时间推移,锂电的营收占比或将提升,其估值也有望重估。在产能方面,目前盐湖股份拥有3万吨碳酸锂产能装置,2022年已实现达产达标。

在天华超净方面,该公司预计2022年归母净利润64亿元至68亿元,同比增长602.76%-646.68%,扣非净利润63.55亿元至67.55亿元,同比增长638.89%-685.40%。这一业绩增长幅度,在目前已披露业绩预告的224家公司中也位居前列。

公司方面称,业绩大增的原因是主打产品电池级氢氧化锂在2022年“量价齐升”,尤其是享受到价格带来的红利。产能方面,根据日前在投资者互动平台的披露,公司电池级氢氧化锂2023年3月将达到年产11万吨,2026年预计达到16万吨/年。

正负极材料“接棒”涨价压力

在正极材料环节,包括容百科技、振华新材、当升科技以及长远锂科在内的主流厂商均公布业绩预告,这一环节的盈利状况较为明晰。

其中,容百科技预计2022年的归母净利润为13.20亿元至14.00亿元,同比增长44.89%至53.67%。据悉,容百科技主打NCM811等高镍正极材料,2022年出货同比增长约70%。

据公司方面透露,短期产能方面,容百科技目前建成高镍正极产能25万吨,另有钠电正极产能约1.5万吨/年,2023年规划钠电正极产能3.6万吨/年;磷酸锰铁锂现有产能为6200吨/年,2023年规划提升至10万吨/年。长期产能方面,2025年高镍正极材料60万吨、磷酸锰铁锂材料30万吨、钠电材料10万吨。

此外,磷酸锰铁锂低温性能表现相对磷酸铁锂较好,在小动力、户外储能、数码市场等领域发挥重要作用。容百科技在2022年积极布局磷酸锰铁锂,目前已经步入收获期,目前磷酸锰铁锂累计出货近千吨级。另外,一些前沿材料也步入收获期,比如钠电正极累计出货几十吨级;高镍低钴、超高镍9系等实现千吨级出货。

当升科技预计2022年的归母净利润22亿元-23亿元,同比增长101.65%-110.82%,扣非净利润23亿元-24亿元,同比增长179.16%-191.29%,增速高于容百科技。

作为唯一一家同时向日韩、欧美供货的电池材料厂商,当升科技已成为SK on、AESC、LG新能源、Murata等全球著名锂电巨头的长期正极材料供应商。产能方面,当升科技表示,2023年公司产能将达15万吨,可有效缓解公司产能不足的瓶颈。

另外,储能领域也有所布局,当升科技规划在四川攀枝花投资建设30万吨磷酸(锰)铁锂生产基地。在钠离子电池材料方面,当升科技正在研发中,进度落后于容百科技。

振华科技则预计2022年实现归母净利润12.2亿元到13亿元,同比增长195.70%-215.09%。其归母扣非净利润12亿元12.8亿元,同比增加197.77%-217.62%。这一增幅在目前已披露正极材料的厂商中最高。

公司方面称,新能源汽车动力电池市场快速增长,下游客户对公司三元正极材料产品需求旺盛,且公司义龙二期 2万吨/年正极材料项目运行投产。同时,该公司称,其高镍、中高镍低钴产品开始大批量出货,超高镍9系三元材料、钠离子电池正极材料市场推广应用进展顺利,已实现十吨级销售。

另一家正极材料厂商长远锂科预计2022年的归母净利润为14亿元-16亿元,同比增长99.82%至128.36%,扣非净利润为13.49亿元至15.49亿元,同比增长97.66%至126.97%。为了应对原材料价格和供给的波动危机,长远锂科采用了“锁单”的采购策略。

产能方面,长远锂科目前已有8万吨/年三元正极材料产能,同时4万吨/年车用锂电池正极材料扩产项目全面实现满负荷运营、年产6万吨磷酸铁锂。

不难看出,在业绩增速方面,上述正极材料厂商的业绩增速,低于上游的天华超净、盐湖股份,但高于下游的锂电池厂商,原因是从上游承担了一部分涨价的压力,但也向下传递了一部分涨价的压力。

类似情况也发生在负极材料厂商身上。负极厂商璞泰来预计2022年归母净利润30.5亿元到 32亿元,同比增加74.41%到82.99%。其归母扣非净利润为29.5亿元到31亿元,同比增加77.71%到86.74%。

璞泰来在2021年负极材料市占率约为15%,仅次于龙头贝特瑞。尽管负极材料不受锂盐价格变动影响,但其上游石油焦2022年开工率低,产能受限,导致供应不足、价格上涨,也会侵蚀负极材料厂商利润。

电池环节“宁王”独领风骚

在锂电池环节,则呈现另一番状况。作为第二梯队的动力电池厂商,亿纬锂能11日率先披露业绩预告,该公司预计2022年净利润31.96亿元-36.32亿元,同比增10%-25%,扣非后净利润预计为25.47亿-28.02亿元,同比增0%-10%。

相对于锂盐环节的天华超净、盐湖股份,以及正负极材料当升科技、容百科技、璞泰来等厂商,亿纬锂能的业绩增幅明显较低。在业内看来,主要原因是上游原材料的价格较高,对其利润进行侵蚀。

据生意社官方数据,2022年12月31日电池级碳酸锂国内混合均价价格为52.5万元/吨,与2022年1月1日28.2万元/吨的均价价格相比上涨了86.17%。

不过,行业特例出现在“宁王”身上。宁德时代12日披露的业绩预告显示,其2022年归母净利润预计为291亿元-315亿元,同比增长82.66%-97.72%;而扣非归母净利润为268亿元-290亿元,同比增长99.37%-115.74%。宁德时代表示,业绩上升的原因主要是产销量提升及降本增效作用。

不过,一位下游新能源车企人士此前曾对记者表示,宁德时代在产业链上话语权较高,下游车企议价能力较弱,实际上在成本传导上具有更能保证自身利润,但车企的利润则会受到大幅侵蚀。

咨询机构InfoLink公布显示,动力电池方面,2022年国内动力电池累计产量545.9GWh,累计同比增长148.5%。其中,宁德时代以142.02GWh全国动力电池装车量居于行业第一,市占率为48.2%。而在储能方面,2022年全球储能电池出货量总计142.7GWh,同比增长204.3%,宁德时代市占率第一。

目前,国轩高科、中创新航、欣旺达等其他动力电池厂商的业绩预告尚未出炉,在业内看来,亿纬锂能身上产生的状况,大概率会出现在其他二线动力电池厂商身上。

动力电池过剩,储能跟进

2023年锂电赛道如何走?这是市场所关注的话题。

需要注意的是,步入2023年以来,电池级碳酸锂的市场报价一直在下滑,据上海钢联发布数据显示,2023年1月12日部分锂电材料报价下跌,电池级碳酸锂跌2000元/吨,均价报48.05万元/吨。

在这个层面上看来,电池级碳酸锂的价格起伏暴露了锂电板块周期性波动的规律,其估值或会参考化工板块、有色金属板块等周期性较强的板块。

不过,从下游需求来看,依旧强劲。近日,乘联会发布的乘用车市场分析报告显示,2022全年新能源乘用车零售649万辆,该机构预计2023年新能源乘用车销量将达850万辆,渗透率将达36%。以此计算,新能源汽车销售仍将保持超30%增速。

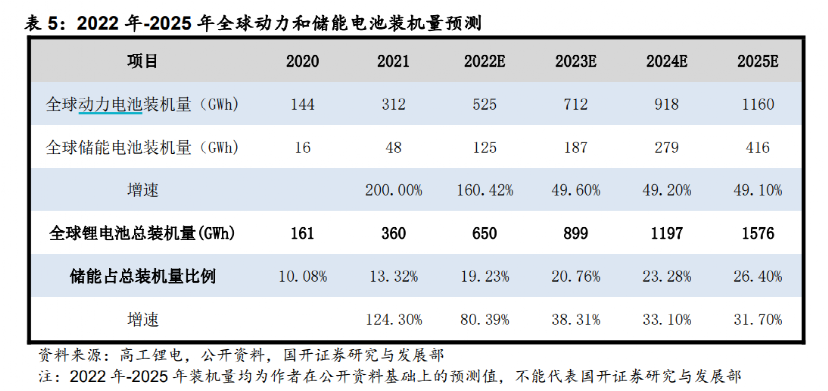

国开证券一份研报也预计2023年-2025 年国内新能源汽车销量将分别达到850 万辆、1050 万辆和1200万辆,增速分别为30.77%、23.53%和14.29%,国内新能源汽车 锂电池装车量分别为442GWh、567GWh 和 696GWh。

而从全球来看,该机构预计,新能源汽车2023年-2025年销量分别为1370 万辆、1700万辆和2000万辆,锂电池装车量分别为712.4GWh、918GWh和1160GWh,增速分别为35.70%、28.86%和26.36%。

未来几年,对于动力锂电池的需求仍将保持较高速增长,尽管增速会回落,但仍在25%以上,需求仍在。

而面对未来几年动力电池的确定性需求,各大厂商也摩拳擦掌、纷纷扩产。据不完全统计,2023年-2025年包括6家主流厂商在内的国内锂电池产能将分别达到1548GWh、2093GWh 和 2808GWh,包括4家主流厂商在内的国外锂电池产能将分别达到546GWh、771GWh和1010GWh,全球总产能分别为2094GWh、2864GWh和3818GWh。

对比全球动力电池需求和供给,可以看出,未来几年动力电池供过于求几成事实,且供给或是需求的3倍左右。

另外,在储能环节,动力电池厂商均视储能电池为自身的第二大增长曲线。在不断增长的市场需求面前,多家动力电池厂商纷纷布局储能业务,加紧扩产,以在迅速扩大的市场中抢占一席之地。

根据高工锂电数据显示,2021 年全球新增电化学储能装机首次超过10GW,同比增长114%;而到2025年累计电化学储能装机量将达64.3GW,2020-2025 年均复合增速达35.25%。高工锂电预测,2025 年全球储能电池出货量将达416GWh,未来几年增速将达到50%左右。

编辑/范辉