近期,已有上百家保险公司披露了二季度偿付能力报告。今年1月1日起,险企正式执行《保险公司偿付能力监管规则(Ⅱ)》,即“偿二代二期”。新规将保险公司的风险综合评级进一步细化,分为AAA/AA/A/BBB/BB/B/C/D8类。

本次偿付能力报告中也首度披露了险企细分后的风险综合评级。中新经纬梳理了最新披露的139家险企偿付能力报告发现,有10家保险公司获AAA类评级,另外有10家被评为C类、2家公司被评为D类。

12家被评为C、D类

保险公司偿付能力的监管指标有三个,监管要求需要同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级不低于B类。这三个指标必须同时满足才能达标,一项不符合监管要求,就是偿付能力不达标。

2022年一季度,风险综合评级已经变为8类。清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生在接受中新经纬采访时介绍,风险综合评级是监管机构评估保险公司操作风险、战略风险、声誉风险和流动性风险,结合其核心偿付能力充足率和综合偿付能力充足率,对保险公司总体风险进行评价。

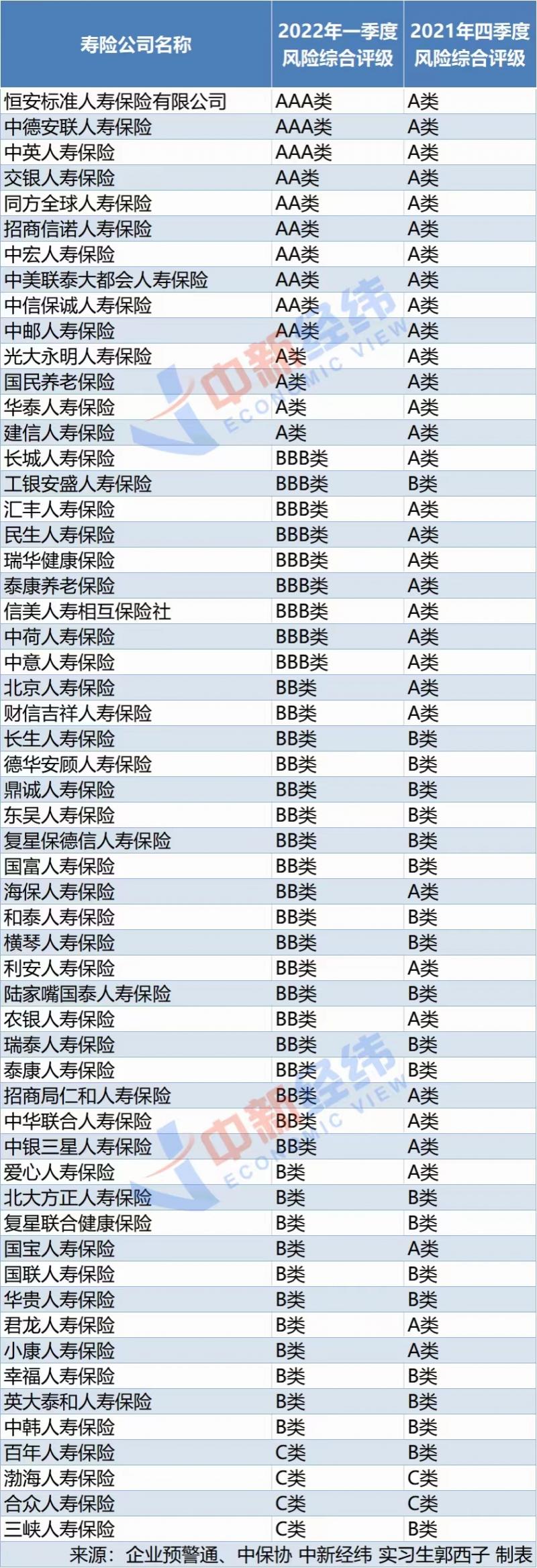

近日,保险公司披露的二季度偿付能力报告中,披露了2022年一季度和2021年四季度风险综合评级。需要注意的是,部分上市险企还未披露二季度偿付能力报告,另有部分保险公司并未披露评级情况。

根据企业预警通和中保协披露的数据,2022年一季度,获得AAA/AA/A类评级的公司共有38家,占比27.34%;获得BBB/BB/B类评级的公司共89家,占比64.03%;获得C/D类评级的共12家,占比近8.63%。

在139家险企中,获AAA类评级的险企有10家。其中,财险公司6家,分别是东京海上日动火灾保险、劳合社保险、美亚财产保险、日本财产保险、三井住友海上火灾保险和中原农业保险;3家寿险公司,分别为恒安标准人寿保险、中德安联人寿保险和中英人寿保险;还有1家再保险公司——汉诺威再保险。这10家公司上一季度的评级就全部达到了A类。

评级不达标的C、D类公司占比较低,仅12家。其中,财险公司8家,C类有渤海财产保险、富德财产保险、华安财产保险、前海联合财产保险、阳光信用保证保险、珠峰财产保险,D类有安心财产保险、都邦财产保险;寿险公司4家,分别为百年人寿、渤海人寿、合众人寿和三峡人寿。

48家险企评级下调

在偿二代二期实施后,分类更为细化。根据企业预警通提供的数据,在139家保险公司中,有48家险企的风险综合评级出现“下调”。

由A类下调到BBB/BB/B类的有41家,其中包括18家财险公司、20家寿险公司和3家再保险公司。尤其是国任财险、现代财险、爱心人寿、国宝人寿、君龙人寿、小康人寿均由A类连跌三级至B类。

还有6家公司由B类调至C类,分别是富德财险、华安财险、前海联合财险、珠峰财险、百年人寿和三峡人寿。而都邦财险更是直接由B类调到了D类。

都邦财险二季度偿付能力报告显示,截至二季度末,该公司的核心偿付能力充足率和综合偿付能力充足率均为138%,较期初的122%上升了16个百分点,但上述两项指标在139家险企中均排名靠后。

对此,都邦财险称,公司在改善自身经营情况的同时,积极推动资本金补充计划,近期将通过增资的方式增加资本金,公司偿付能力充足率将有较大幅度的提升。同时,公司高度重视操作风险、公司治理等方面存在的问题,推动整改工作,改善风险综合评级中操作风险的不利情况。

朱俊生表示,保险公司风险综合评级下调主要是受偿二代二期规则变化以及近期负债与投资端的压力的影响。

他解释称,偿二代二期规则对于实际资本认定要求更严格,对于长期股权投资等风险资产的资本要求更高,对负债端的部分保险风险也增加了风险资本要求。近期行业增长承受压力,同时资本市场波动下行,投资收益大幅下挫,造成利润下降。特别是一些经营时间不太长的小公司,规模受限投资端没有优势,受市场影响较大,亏损较为严重。

险企增资“补血”

银保监会日前召开偿付能力监管委员会第十五次工作会议。数据显示,第一季度末,纳入会议审议的180家保险公司平均综合偿付能力充足率为224.2%,平均核心偿付能力充足率为150%;实际资本为4.9万亿元,最低资本为2.2万亿元。财产险公司、人身险公司、再保险公司的平均综合偿付能力充足率分别为236.3%、219.3%和298.5%;平均核心偿付能力充足率分别为204.2%、136.6%和267.5%。

中新经纬梳理了145家已披露偿付能力充足率数据的险企发现,截至二季度末,有75家险企的核心偿付能力充足率较上一季度末出现下滑,80家险企的综合偿付能力充足率同样出现下滑,占比均过半。

根据银保监会2021年12月发布的《保险公司偿付能力管理规定》,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司列为重点核查对象。

数据显示,截至二季度末,核心偿付能力充足率低于60%的仅安心财险一家,综合偿付能力充足率低于120%的有中韩人寿和安心财险。另外,指标接近红线的还有长安责任保险、爱心人寿、合众人寿、渤海财险和前海财险。

华创证券非银团队此前发布的一份研报中指出,由于偿二代二期加强了资本认定标准,对实际资本进行分级,并新增了交易对手、大类资产及房地产集中度风险的最低资本要求等,寿险行业核心偿付能力充足率和综合偿付能力充足率预计将普遍下降,保险公司的风险抵御能力和分红空间亦将承压,需要补充资本。

今年以来,险企频繁“补血”,有的通过增资扩股、发行资本补充债等方式,还有险企采用“未分配利润转增资本”或将“任意盈余公积金转增股本”的方式补充资本。

北京大学经济学院风险管理与保险学系主任郑伟近日撰文指出:“对不同类型、不同规模的公司,规则Ⅱ影响各异,其偿付能力数据有升有降,反映了不同公司的风险实际。”

具体而言,从负债端来看,定价激进、管理粗放的公司,在规则Ⅱ下的资本要求普遍有所提升;从投资端来看,股权投资、投资性房地产等高风险资产占比高的公司,规则Ⅱ下的资本要求有所提升,这些公司的偿付能力也相应有所下降;经营稳健、资产负债匹配好的公司,在规则Ⅱ下普遍是受益的。

银保监会表示,从偿二代二期实施的第一个季度情况来看,“规则Ⅱ提高了监管指标的风险敏感性和有效性,夯实了行业资本质量,有利于促进保险公司提高风险管理能力。”

编辑/樊宏伟