今年一季度,理财产品净值回撤、规模收缩,股市大跌导致权益理财出现“破净潮”。二季度以来,不少理财产品7日年化收益率超过5%,部分甚至在10%以上。据第一财经记者了解,债市大涨是主因,股市企稳也助力部分混合产品企稳,量化中性产品在震荡市跑出了不错的收益。未来理财机构的投资经理将如何操作?

汇华理财投资经理王国强对第一财经记者称,当前银行间市场资金充裕,重点关注1~3年中短端高评级信用债,而利率债方面,3~5年国开债可能比较适合作为加杠杆的资产选择。三季度经济触底回升的概率较大,债市可能出现调整压力;就A股而言,当下关键是选择优质的公司而非便宜的公司,同时在市场下跌的过程中重新建立仓位。

理财产品净值V形反转

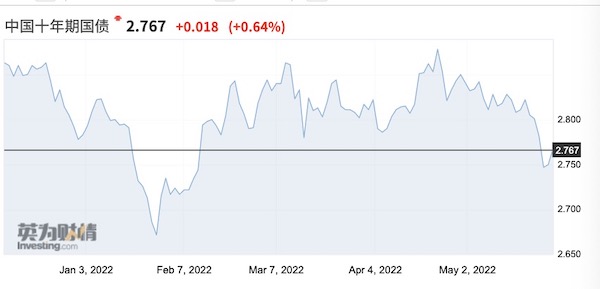

今年一季度无疑是银行理财产品最煎熬的时期,不仅股市持续下跌,债市也在1月底出现重挫。一季度社融数据引爆宽信用预期,10年期国债收益率一度从2.6%附近狂飙至2.8%。

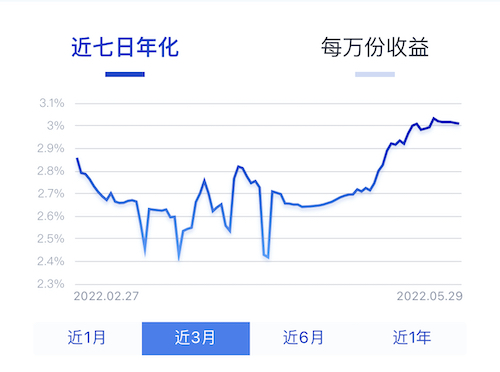

进入5月,银行理财市场突然“飙涨”,近一月年化收益率在4%以上,有国有大行的多只理财产品年化收益率甚至超过10%,最高接近22%。

以某国有大行理财子公司产品为例,近一月年化收益率超过5%(含)的产品达60余只,收益率超过6%有50只,超过10%的理财产品有16只,这些产品多为固收类产品; 另一股份行理财子公司的产品表现也不俗,据记者统计,近一月年化收益率超过10%的有4只产品,年化收益率超过4%的有近30只。封闭期超过两年的产品净值走势也类似,一款合资理财公司封闭期为1073天的固收增强产品,净值在3月中旬触底后出现“V形”反转。

理财产品净值为何出现V形反转?“最近2-3年久期的债券大涨,年化收益率很容易就冲高了。”某国有大行理财子公司投资经理对记者表示,“不过感觉债牛临近尾声,上周随着稳经济信号不断释出,隔夜收益率一下子飙升了4~5BP。”

权益规模缩小,收益回撤

近两年来,在资管新规的净值化转型背景下,加码权益资产成了理财子公司的一个选项,多家理财子还发行了纯权益的理财产品。

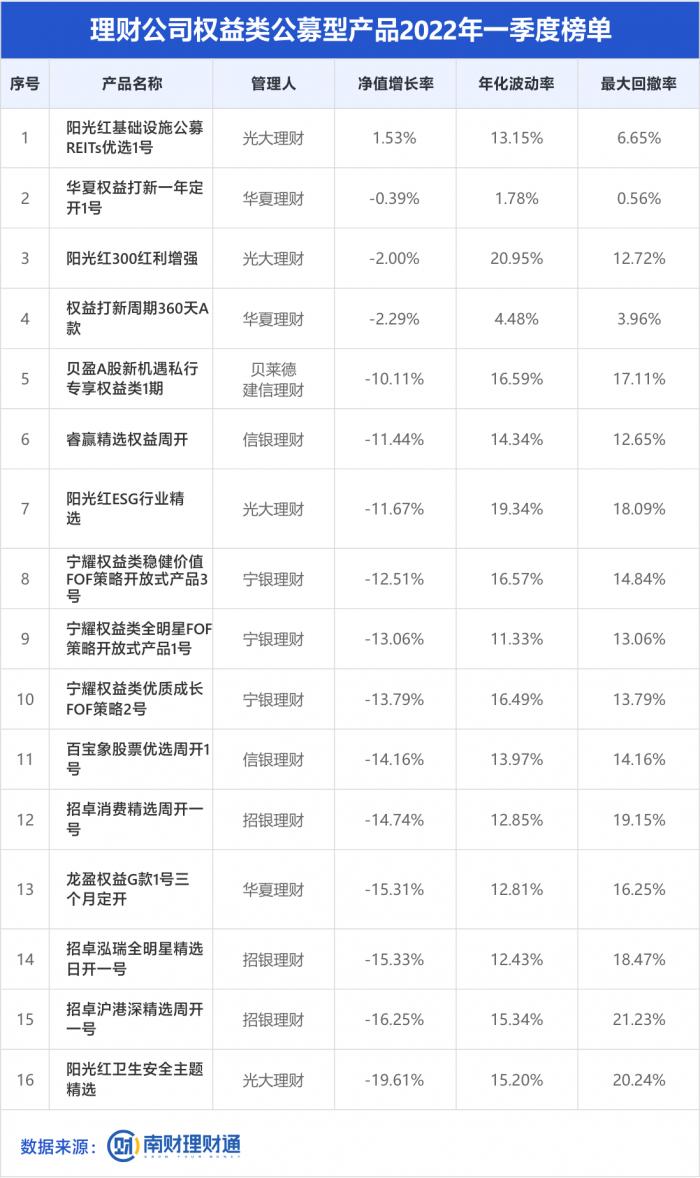

回顾一季度,A股市场经历了大幅调整。特别是3月上旬,受地缘局势紧张、美联储加息、中概股暴跌等不确定因素影响,悲观情绪蔓延。一季度,上证综指下跌10.65%,沪深300指数下跌14.53%,创业板指数下跌19.96%,科创50指数下跌21.97%。除了煤炭、银行等板块较为强势,一季度市场更多是无差别的下跌。第三方数据显示,从理财公司权益类公募产品一季度业绩表现看,16款权益类公募产品一季度算术平均净值增长率为-10.7%,算术平均年化波动率为13.6%,算术平均最大回撤率为13.93%。

截至5月20日,在全部公示最新净值的15838只理财产品中,有929只累计净值低于1,占比5.87%,比例进一步降低。但是权益产品的破净占比依然较高,在全部的37只纯权益类理财产品中有16只净值低于1,占比43.24%。

此外,权益产品规模还有不断收缩的迹象。截至2021年末,权益类理财规模809亿元,较2021年上半年减少34亿元。其中,理财公司权益类理财规模仅300余亿元。中国理财网数据显示,截至2022年5月15日,理财公司共存续20只权益类公募理财产品。

招商证券银行研究团队表示,年初以来权益类理财表现较差,净值明显回撤。截至2022年5月15日,理财公司存续的20只权益类公募理财产品中,共有14只累计净值低于1,破净产品数量占比高达70%。20只权益类理财产品年初至今的平均收益率为-15%,较4月15日进一步下跌了2.5个百分点。

量化中性策略回春

值得一提的是,量化对冲策略年初以来表现亮眼,这也和中性策略对冲了股市的跌幅有较大关系。

据记者了解,个别理财子公司发行了纯量化策略的理财产品,也有理财子则更倾向于在产品中配置部分量化策略(往往混合产品中会有5%~10%的权益仓位,其中部分会选用量化策略来降低组合波动)。从业绩表现看,招银理财的“招越量化对冲(平衡型)十五个月定开三号”因采用股指期货对冲策略,对冲了市场下跌风险,一季度以2.52%的净值增长率位居榜首,“阳光橙量化对冲1号”则为1.26%。

“但尴尬的是,由于去年下半年量化表现颇差,我们已经把私募量化委外的敞口砍得差不多了。”某大行投资经理对记者表示。

不过,多位量化机构和理财子公司投资人士对记者表示,随着资管新规过渡期结束,预计机构业务对量化而言仍是机遇,信托资管、理财子公司需要不断进行“非标转标”,而它们对于标准化资产的波动承受力较低,并有一定的预期收益需求,这是单纯配置股票多头或单一资产难以实现的。一般而言,机构需要通过委外布局FOF的形式来满足配置需求,量化此时则可成为一篮子底层资产的一部分。

“在目前提供给理财子公司的产品中,往往将量化策略做成了‘小FOF’,即包含CTA、中性策略、指数增强等的复合策略,根据机构风险偏好的不同,给予每个策略不同的权重,以求真正降低组合的波动率,而并非只是单纯分散投资。”鸣石投资创始合伙人房明此前在接受第一财经采访时表示。

展望股债配置思路

随着“债牛”步入后期,股市逐步企稳,理财产品将如何调仓布局?

“三季度经济触底回升的概率较大,货币政策可能微调。债市可能出现调整压力,需要控制久期、杠杆以及注意防范利率风险。其次是做好权益投资的风险预算管理,增强收益的稳定性和力求控制回撤在较低水平。”王国强对记者表示。

就债市而言,由于目前资金利率较低,可以通过适度加杠杆、滚隔夜来增厚收益,不过理财机构仍关注1~3年中短端高评级信用债,并不会过度信用下沉。利率债方面,3~5年国开债久期短、利差较高,比较适合作为加杠杆的资产选择。

王国强认为,股市的机会可能出现在科技、汽车、新能源、食品饮料、建筑建材和医药等领域中基本面较好的细分行业龙头、产业链中处于优势地位的优质公司。不过,他也提及,理财产品的风险预算对产品总体的风险水平有很强的约束,会进行分散配置,波动较大的股票配置占用的风险预算会比较高,所以往往对应配置的比例较低。同时,如果债券组合久期较长,风险预算也会比较高。

目前,机构仍在等待股市出现更明显的企稳迹象。瑞银证券中国策略分析师孟磊对记者表示,目前A股沪深300指数的静态市盈率已低于过去5年历史均值下方1倍标准差。考虑到近期宏观政策支持加码,且宏观流动性环境相对宽松,我们认为今年市场的估值底部已经出现。但预计二季度A股盈利将再度出现同比负增长,且可能为全年低点。在此轮盈利下修基本完成后,A股市场将迎来良机。

请联系jianguocaijing@sina.com

编辑/范辉