2022年新年伊始,资管新规正式落地。对于券商资管而言,今年不得不选择“困难模式”继续攀行。

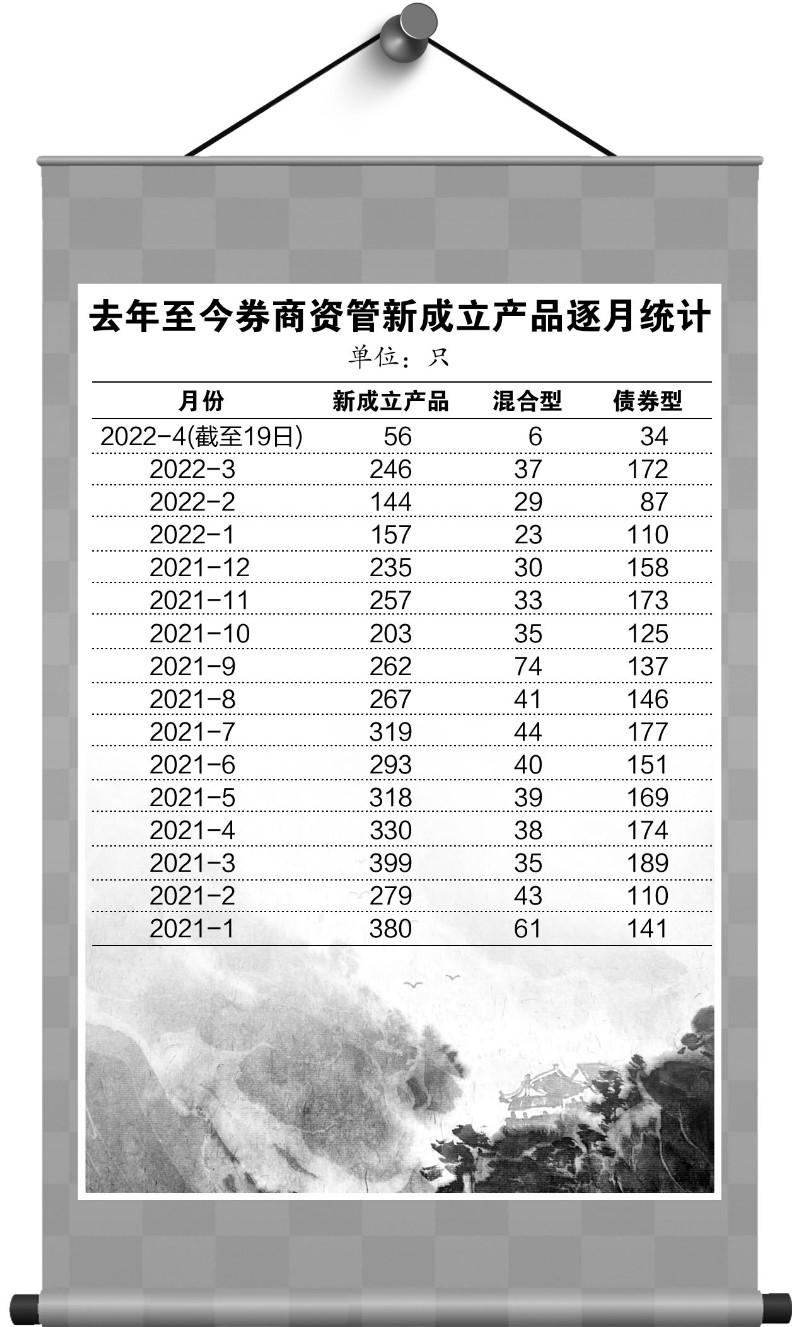

一季度,受海内外市场多重扰动因素的影响,各类资产均存在较大不确定性,尤其是股债市场遭遇“双杀”,令投资者观望情绪浓厚。有券商资管人士反映,当前净值回撤、产品发行遇冷、寻找渠道代销不易等现象在业内并不鲜见,直面收益的烦恼,尤其是一些同行“固收+”产品的表现让客户“很受伤”。

既然选择了“困难模式”,那又应该采取怎样的应对策略?多名券商资管人士认为,目前为匹配投资者低风险偏好的需求,可考虑推进短债类、现金管理类等产品,至于“固收+”产品,则可通过多举措来平抑其净值波动;展望后市,基于权益资产的性价比已相对突出,接下来可重点布局权益、FOF(基金中的基金)、量化等业务。

券商资管挑战重重

A股开年遭遇“倒春寒”。据Wind统计,一季度上证指数、深证成指、创业板指分别下跌10.65%、18.44%、19.96%。债市表现同样跌宕起伏,不少公募、私募基金都出现了较大回撤。作为大资管行业中的一员,券商资管也难以独善其身,在发展过程总面临不小的挑战。

国海证券资管业务相关负责人接受证券时报记者采访时表示,股债市场波动带动产品净值回撤,给券商资管行业的盈利能力造成了一定的影响,而伴随着二级市场的回撤,全行业的产品发行明显遇冷。另外,资管新规实施后,券商资管首次遭遇行业下行周期,在渠道维护、投资者陪伴等方面还有很多经验需要积累。

今年年初,市场曾出现过这样的景象——因资产价格下跌导致产品净值回撤,进而引起投资者赎回或触发平仓线,导致产品被迫卖出资产,造成价格继续下跌的恶性循环。第一创业相关人士对此再回顾时表示,未来行业对管理人在流动性管理和回撤控制等方面的能力提出了更高要求。

事实上,券商资管接下来面对的挑战不仅来自于市场行情动荡,还有行业内部的竞争和外部机构的冲击。东方红资产管理人士告诉证券时报记者,目前行业同质化竞争加剧,头部效应日益明显,外资巨头来华展业也不容忽视。他提到,银行理财子公司的建立,对资管行业格局的影响也将逐步显现,“银行理财在固收、货币、非标投资方面的优势得到进一步加强,加上银行体系得天独厚的庞大客户群优势,或将对其他细分资管行业机构的固收、货币、被动指数类业务形成直接冲击。”

“固收+”何去何从

近年来,券商资管产品以固收类为主,虽然各家机构在“固收+”策略上加大了投入力度,但由于今年股债市场波动较大,客户体验和渠道热度难免受到较大影响,曾经圈粉无数的“固收+”如今被群嘲为“固收-”。

国信证券资管人士向证券时报记者解释,以相对收益为目标的公募基金,有的“固收+”产品基金经理会采取更为激进的涉权益类的仓位管理措施。今年以来权益市场行情波动巨大,而在资管规模扩大的过程中,一些基金经理又不太愿意轻易“下车”,主动降低仓位或者放弃博取业绩弹性的机会,导致一些“固收+”产品的回撤幅度比较大。

据了解,从策略角度来看,目前主流的“固收+”策略,“+”的部分大多涵盖权益、转债、新股申购等。而这三大策略今年表现不及预期,比如转债在春节后遇到“杀估值”行情。此前一直被视为较稳的新股申购策略,多年来有效性较高,但也难抵今年的新股破发频现。

中信证券资管人士则从投资者理念的角度补充观点。他解释,“固收+”面向的群体主要是中低风险偏好投资者。随着资管新规过渡期结束,净值化转型刚刚在2021年收官,大量客户转变投资理念还需时间,在选择产品时依然按照绝对目标收益的思路去配置“固收+”,这就会造成当产品波动超出心理预期时,容易出现强烈不满的情绪。

在该人士看来,针对“固收+”近期回撤较大的情况,公司已根据产品定位和客户需求,合理控制弹性资产仓位。另外,对于多样化“固收+”产品中的“+”部分,引入CTA、市场中性等多样化的策略,做宽“固收+”产品的策略范畴,降低与股票市场波动的相关性。

对于如何应对波动风险,上述国信证券资管人士谈道,“与目前市场上很多‘固收+’产品过于注重权益部分的投研而忽视固收部分的业绩不同,我们通常会以固收打底,尤其通过一些票息资产积累一定收益后,结合市场情况逐步增加‘+’部分的仓位。具体来说,在固收方面我们尽可能做厚收益,提供较好的业绩安全垫。在选择‘+’部分资产的过程中,我们更倾向选择被市场低估的板块或个股,抑或转债。”

第一创业一直以固定收益为特色,公司相关人士表示,公司在“+”的选择上,充分比较股票、公募基金、私募基金、衍生品各类资产及其衍生的风险收益特征,选择相对最优的资产进行配置,通过策略多元化及分散化来降低产品净值波动风险。同时,注重投资安全边际的管控,在资产缺乏安全边际的情况下,对仓位进行一定限制。从制度和研究角度进行事前风控,适度分散,避免个别资产价格波动对产品整体造成过大冲击,同时设定相应的加仓、止损和止盈加仓策略。

尽管部分“固收+”产品今年表现不理想,但业内人士认为,该产品仍然是长期配置方向。东方红资管人士表示,考虑到投资者资产保值增值的需求,以及目前居民的金融资产配置结构,未来配置权益类产品和“固收+”产品仍是趋势。

发展权益投资与FOF

当下券商资管主要发力哪些产品?证券时报记者从多名受访人士处了解到,多家券商推出了短债类、现金管理类、固收+等产品,匹配投资者低风险偏好的需求。此外,考虑到接下来权益市场出现的投资机会,有券商资管计划布局权益、FOF业务。

前述中信证券资管人士指出,近期市场波动较大,产品业绩承压,短期来看需要一个恢复过程,长期来看权益市场依然存在机会。

据了解,中信证券重点布局以长期稳健运作、资金保值增值为目标的净值型产品,通过产品设计在一定程度上引导资金长期化,提高长期限产品占比;进一步拓展资产类别和策略,在指数投资、股票风格主题、量化投资、跨境投资等领域完善产品供给。同时,发展养老FOF产品,完善养老产品体系,做大第三支柱,更好地吸引长期资金。

前述国信证券资管人士表示,在夯实固收业务的基础上,公司加大力度布局权益、FOF业务,“进入二季度,无风险收益率对风险资产价格波动的不利影响趋于弱化,而俄乌冲突仅对市场造成短期冲击,国内A股驱动因素将逐渐切换至内生因素。根据我们研究,随着经济指标出现回暖迹象,结构性行情将增强股票市场估值修复的弹性,提高中长期获得企业增长红利的概率。”

第一创业相关人士表示,目前纯债产品绝对收益率已处于历史相对低位,伴随国家稳增长的政策导向,短期内或有交易性机会;部分权益资产的估值回到了历史低分位数,权益资产的性价比相对突出。据了解,第一创业的产品线有现金管理类或短期理财产品、固收及固收+的小集合产品;FOF产品方面,其存量产品的业绩排名位于业界同类产品前列。

量化赛道迎配置良机

有的券商资管则在细分赛道发力。具体而言,量化指数增强产品正以其覆盖面广、胜率高、理性决策等特点,成为投资者的资产配置工具。

去年四季度到今年年初,不少量化产品因市场回调也出现较大的净值波动,3月中旬以来随着行情探底回升,量化产品的阶段性业绩普遍发生反弹。

国海资管相关负责人向证券时报记者分析,主要原因在于3月以来,政策面上维护金融市场稳定发展等政策利好频出,市场流动性相对充裕,多数风格因子的收益能力也因此得到改善。同时。去年四季度以来的客户赎回,也使得行业竞争压力得到释放,因子拥挤程度得到缓和。此外,量化策略回撤所带来的进一步迭代和自我进化,也使得整体策略更加贴合市场实际情况。

该负责人还谈到,从2005年至今,中证500指数保持年化10%以上的收益,是表现较好的宽基指数。去年9月以来的市场下跌过程中,也较充分地释放了风险,当前指数估值处于近十年以来的2.73%分位,估值修复的预期可能对指数未来表现形成支撑。

“为了平衡长期业绩和市场高速轮动的矛盾,指数增强型基金属于主动管理和指数型基金的有机结合,其投资目标是在控制跟踪误差的前提下,追求稳定、持续超越标的指数的表现。从业绩表现来看,2017年以来公募指数增强基金在牛熊市中普遍获得3%~10%的超额收益,总体能够在不同的市场环境下起到跑赢指数的效果。”他表示。

据了解,国海证券资管旗下的公募大集合产品国海量化优选自去年8月产品公募化改造日起至2022年一季度末,跑赢标的指数6.8%。(证券时报记者 谭楚丹)

编辑/田野