“汽车电子龙头”经纬恒润上市首日破发,股民中一签浮亏超1万元。

股民、承销商都暴亏

4月19日,经纬恒润正式登陆科创板,开盘破发跌超15%。盘中股价宽幅震荡,跌幅一度扩大至23.13%。截至收盘,经纬恒润跌17.35%报100.01元。

截图来源Wind

值得一提的是,经纬恒润首发价格高达121元/股,投资者中一签就需缴纳6.05万元,股价在年内上市的科创板新股中排名第4。因上市“首秀”不尽人意,中签投资者每签浮亏10495元。

为此,有股民大呼“中签如中刀”“挤破脑袋争取赔钱的名额”;也有股民表示,“何必申购,现在买价格不是更低”“恭喜弃购的股民,今天赚了一万多”;还有股民疑惑,“搞不懂为啥破发”“上市即巅峰,怎么办?”

不止股民“中刀”,中信证券、华兴证券也遭“割肉”!

此前,经纬恒润被网上投资者弃购326.09万股,金额高达3.95亿元。按发行3000万股计算,经纬恒润弃购率为10.87%,刷新科创板新股记录。上一次出现如此高的弃购率,还是2012年发行上市的中国交建,遭弃购11.05%。

按发行规则,经纬恒润被弃购的326.09万股由联席主承销商中信证券、华兴证券包销,两大券商因此暴亏6844.63万元。加上中信证券子公司战略配售认购的82.64万股,两大券商合计浮亏8579.24万元!

营收依赖前五大客户

“V观财报”(微信号ID:VG-View)注意到,被券商捧为“汽车电子龙头”的经纬恒润,客户名单里包含一汽集团、北汽集团、中国重汽、上汽集团、广汽集团、安通林等知名大型整车厂或一级供应商。

截图来源经纬恒润招股说明书

客户虽多,营收却主要依赖前五大客户。招股说明书显示,2018年至2021年上半年,来自前五大客户的营业收入占当期营业收入的比重分别为42.62%、50.48%、52.56%和57.45%,呈逐年上升趋势。

经纬恒润提示称,一般情况下,整车厂在一款车的生命周期内,同一零部件会选择相对稳定的汽车电子厂商进行配套生产,如果未来公司的主要客户出现战略方向或布局规划调整、经营业绩波动、订单大量转移等情况,将对公司的业绩产生不利影响。

一季度净利大幅预降

过去3年,经纬恒润营收、净利快速增长。数据显示,2021年经纬恒润营业收入已达32.62亿元,同比增长31.61%;归属于母公司所有者的净利润1.46亿元,同比增长98.37%。

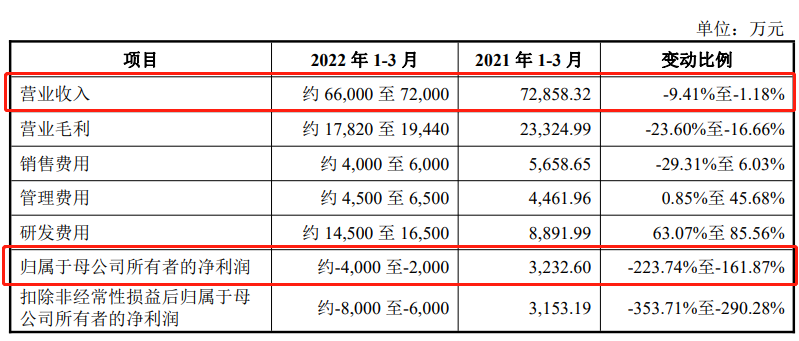

遗憾的是,业绩增长的势头未能延续。据招股说明书,经纬恒润预计2022年一季度营业收入同比下降1.18%-9.41%、归属于母公司所有者的净利润下降161.87%-223.74%。

截图来源经纬恒润招股说明书

经纬恒润解释称,一是下游商用车行业销量规模同期下降,二是人员规模增长导致研发费用大幅增加,三是生产经营受到新冠肺炎疫情影响,四是生产经营受到车规级芯片短缺影响。

经纬恒润警示,若风险因素叠加且出现极端不利的情况下,公司将有可能出现上市当年营业利润比上年下滑50%以上甚至亏损的风险。

尽管如此,东北证券认为,经纬恒润作为国内领先的电子系统综合服务商,具备极强的技术优势,未来将持续受益于汽车智能化和网联化趋势带来的需求快速提高,在智能驾驶及智能网联汽车等关键领域实现业务营收快速增长。

华创证券认为,经过长期的积累,经纬恒润拥有丰富的研发储备,同时保持高强度研发投入、重视研发团队建设,不断夯实技术竞争力,在ADAS、T-box、线控制动系统EWBS产品等核心产品上打破了海外零部件公司的垄断地位。另外,经纬恒润已经积累了包括一汽集团、中国重汽、上汽集团、广汽集团、纳威斯达等国内外整车厂客户,优质的客户资源保障订单获取,未来增长有可持续性。

(中新经纬APP)

编辑/樊宏伟