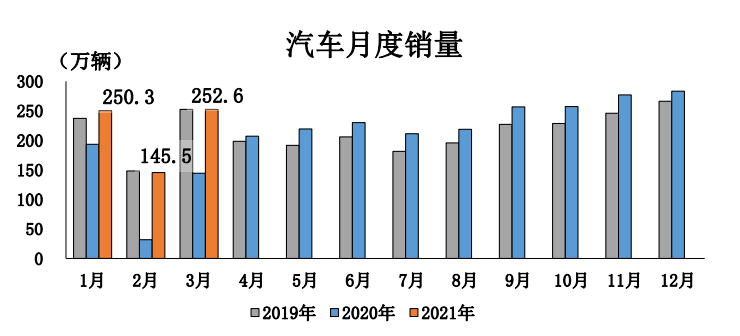

日前,中国汽车工业协会(以下简称“中汽协”)发布了最新一期的产销数据,2021年3月,汽车产销环比和同比均呈较快增长,分别达到246.2万辆和252.6万辆,环比增长63.9%和73.6%,同比增长71.6%和74.9%。

可以看到,受去年同期低基数因素影响,本月汽车产销同比依然呈现大幅增长的态势,且各类车型表现同样如此。数据显示,今年3月,乘用车产销分别完成188.3万辆和187.4万辆,环比分别增长62.0%和62.2%,同比均增长77.4%;商用车产销分别完成57.9万辆和65.1万辆,环 比 分 别 增 长 70.2% 和 117.9% ,同 比 分 别 增 长55.2%和68.1%;新能源汽车产销分别完成21.6万辆和22.6万辆,同比分别增长2.5倍和2.4倍,继续刷新当月历史产销记录。

1-3月,汽车产销分别完成635.2万辆和648.4万辆,同比分别增长81.7%和75.6%,增幅比1-2月分别收窄7.2和0.6个百分点。与2019年1-3月数据相比,汽车产销同比增长0.3%和1.8%,增幅较1-2月相比分别收窄2.6和0.9个百分点。

或受缺芯影响,乘用车累计产销较2019年同期降幅扩大

2021年3月,乘用车共销售187.4万辆,环比增长62.2%,同比增长77.4%。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈快速增长,其中多功能乘用车(MPV)和交叉型乘用车销量增速更为显著;与上年同期相比,四大类乘用车品种销量依旧保持快速增长,其中多功能乘用车(MPV)增速尤为显著。

具体到品牌方面,3月中国品牌乘用车销量环比和同比均呈较快增长,当月共销售74.5万辆,环比增长50.2%,同比增长71.4%,占乘用车销售总量的39.9%。不过,从占有率来看,中国品牌乘用车3月占有率比上月下降3.2个百分点,比上年同期下降1.4个百分点。在主要外国品牌中,与上月相比,销量均呈快速增长,其中法系增速最为显著;与上年同期相比,韩系销量有所下降,其他外国品牌均呈增长,法系和美系增速更为明显。

1-3月,乘用车共销售507.6万辆,同比增长75.1%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种销量增速均超过45%,其中基本型乘用车(轿车)和运动型多用途乘用车(SUV)增速更为明显。

中国品牌乘用车1-3月共销售210.8万辆,同比增长81.5%,占乘用车销售总量的41.5%,占有率比上年同期提升1.4个百分点。在主要外国品牌中,与上年同期相比,韩系销量呈小幅增长,其他外国品牌保持快速增长,其中法系和美系增速均超过100%。

需要指出的是,对比2019年累计历史数据来看,乘用车1-3月累计产销同比下降,且降幅进一步扩大。中汽协指出,在市场消费恢复情况向好的背景下,考虑或与芯片供应问题有关。协会进一步指出,芯片等零部件供应紧张问题仍将持续影响企业生产节奏,预计二季度影响幅度大于一季度。

新能源产销和出口创纪录,3月销量同比增长2.4倍

3月新能源产销和出口继续刷新当月历史记录。产销方面,3月新能源汽车产销分别达到21.6万辆和22.6万辆,环比增长74.9%和1.1倍,同比增长2.5倍和2.4倍。

在新能源汽车主要品种中,纯电动汽车产销分别完成18.2万辆和19万辆,同比分别增长2.6倍和2.5倍;插电式混合动力汽车产销分别完成3.4万辆和3.6万辆,同比分别增长2倍和1.9倍;燃料电池汽车产销分别完成45辆和59辆,同比分别增长18.4%和63.9%。从细分车型来看,本月纯电动汽车和插电式混合动力汽车也继续刷新当月历史产销记录。

1-3月,新能源汽车产销双双超过50万辆,分别达到53.3万辆和51.5万辆,同比增长3.2倍和2.8倍,与1-2月相比,增速有所减缓。在新能源汽车主要品种中,纯电动汽车产销分别完成45.5万辆和43.3万辆,同比分别增长3.6倍和3.1倍;插电式混合动力汽车产销分别完成7.8万辆和8.2万辆,同比均增长1.8倍;燃料电池汽车产销分别完成104辆和150辆,同比分别下降43.2%和27.5%。

中汽协副总工程师许海东分析指出,今年一季度新能源汽车产销呈现的较好表现离不开两大关键因素的推动,一是在国内外车企的共同努力下,新能源汽车产品越来越能够满足消费者的用车需求,另一个是私人消费者对新能源汽车产品的接受程度正在逐步提升。

出口方面,本月出口数据继续刷新当月历史记录。3月汽车企业出口13.2万辆,环比增长26.5%,同比增长45.5%;其中新能源汽车本月出口0.9万辆,环比增长73%,同比增长78.6%。1-3月,汽车企业累计出口35.7万辆,同比增长74.6%;其中新能源汽车出口2万辆,同比增长88.6。

商用车产销再创历史新高,受国六标准切换等因素拉动

3月商用车产销57.9万辆和65.1万辆,环比增长70.2%和1.2倍,同比增长55.2%和68.1%。在货车细分品种中,与上月相比,四大类货车品种3月产销均呈快速增长,其中销量增速明显高于产量;与上年同期相比,四大类货车品种产销继续保持快速增长。在客车细分品种中,与上月相比,三大类客车品种产销增速均超过80%,其中大型客车增速更为迅猛;与上年同期相比,三大类客车品种继续保持快速增长,增速比上月有所减缓。

值得一提的是,本月货车中的重型、轻型货车表现强劲,产销再创历史新高,从而支撑货车以及商用车产销创下历史新高。中汽协指出,重型货车、轻型货车产销再创历史新高,主要得益于国六标准切换、治超治限、基建项目启动等因素拉动。

1-3月,商用车产销139.7万辆和140.8万辆,同比增长76.9%和77.4%。在商用车主要品种中,与上年同期相比,客车和货车产销延续了快速增长趋势,货车增速更为显著。在货车主要品种中,与上年同期相比,四大类货车品种1-3月产销继续保持快速增长,重型和中型货车增速更为明显。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈两位数较快增长,轻型客车增速依旧最快。

对于汽车市场接下来的销量走势,中汽协表示,近期政府针对促进消费以及为企业减负等方面陆续颁布了多项政策,未来还将进一步深化政策的执行力度和覆盖范围,这些措施对于消费市场的持续恢复均会起到支撑作用。不过,也应注意到,近期出现的原材料价格大幅上涨将明显增加制造业企业的成本压力,另一方面,芯片等零部件供应紧张问题仍将持续影响企业生产节奏,预计二季度影响幅度大于一季度,因此,仍需保持审慎乐观的态度。

文/雷云

编辑/李东颖