国内私募证券基金发展仍然处于初期。“头部”私募管理人虽然表现具有相对优势,但仍集中在单一资产、单一策略、单一产品线上,多元化程度不高;投资者也以个人为主,社保基金、养老金、企业年金、保险资金等均未直接投资私募证券基金。

这是中信证券研究朱必远等分析师的观点。在4月8日发布的研报中,该团队估算认为,在2018年底的接近9000家私募证券基金管理人中,规模在50亿元以上的管理人约60~80家,合计管理规模约1.05~1.25万亿元,市场份额约47~56%。

中信研究团队指出,国内私募证券基金管理人长尾特征明显,大型管理人优势显著。约84%的管理人规模小于1亿元,规模在10亿元以上的占比不到5%。

|

中信团队指出,对比中美数据,中国“头部”私募证券管理人平均规模以150亿元计,中国“头部”私募的管理规模大约相当于美国“头部”对冲基金管理机构的1/7~1/5。但相对于行业发展阶段和整体规模而言,国内“头部”私募证券管理人的平均管理规模并不低,而且整体资管行业“头部”集中度都在逐渐提升。

|

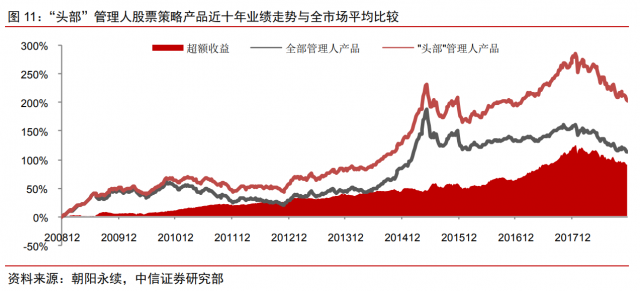

业绩表现方面,中信研究团队统计发现,“头部”私募管理人的多数策略表现好于“非头部”。股票策略方面,近10年来“头部”私募管理人也持续跑赢大市,仅在2018年出现回落。

|

从近五年整体来看,无论是平均值还是中位数,“头部”私募管理人股票策略表现与“头部”主动偏股型公募基金基本相当。从单一年份平均值来看,“头部”私募管理人股票策略在 4 年中均小幅领先“头部”主动偏股型公募基金,但 2017 年大幅落后,一定程度上反映了 2017 年“头部”公募基金在白马蓝筹股上的“抱团”行为更为集中。

考虑私募证券基金一般存在 20%左右的业绩报酬的因素后,“头部”私募管理人股票策略的投资业绩整体应好于“头部”主动偏股型公募基金。但私募证券基金的投资限制相对宽松,比如无明确的股票仓位限制、个股集中度约束一般相对宽松,考虑这些差异后,投资管理能力可能差异不大。

|

不过,在策略方面,中国“头部”私募和美国大型对冲基金在多元化程度上出现了明显差异。中信研究团队提到,“头部”私募管理人仍然以管理单一资产为主,其中38%的管理人主要采取股票策略,13%的管理人主要采取债券策略,同时布局两类以上策略的管理人仅有17%。

而美国大型对冲基金的多元化策略明显。与国内偏重股票策略的格局不同,美国大型对冲基金采取多元化策略的机构在数量和资产总规模上均占多数,同时具有跨资产、跨策略特征的机构在管理资产总规模上具有绝对优势。

“在成熟市场的大型对冲基金管理机构中,股票策略、债券策略管理人数量仍然相对居前,但是管理的总资产规模并不占优势,资产多元化(比如采取全球宏观策略)、策略多元化(比如产品内实现多策略配置或者发展不同策略类型产品)是实现较大管理规模的主要方式。”该报告指出。

|

投资资产相对单一,对冲工具发展不充分,令中国私募相比海外对冲基金呈现出更大的业绩波动性。中信研究团队提到,近10年来国内私募证券基金整体的波动率和最大回撤指标分别为 11.94%、22.57%,是海外对冲基金的3倍;股票策略私募的波动率和最大回撤也是海外对冲基金的2倍左右。

|

已经有一部分“头部”私募管理人开始进行跨资产、跨策略布局。“比如早期从债券投资起家的乐瑞资产切入宏观配置领域,以期货投资起家的凯丰投资、永安国富由管理期货转型至宏观对冲领域等,不少“头部”私募管理人在香港设立对冲基金管理公司,布局境外市场等。”

|

中信研究团队指出,中国内地金融市场相对美国成熟市场的差距远大于 GDP 领域的差距,公募和私募证券基金行业潜在发展空间均较大。未来,机构投资者在私募中的占比仍有较大提升空间,随着“头部”私募管理人的继续成长和壮大,也有望迎来跨资产、跨策略、跨产品线布局阶段。中信提到,随着管理规模的增长以及跨资产、跨策略的布局,单纯依靠人工手段的主动管理模式可能显得有些“吃力”。数量化、系统化在投研“深度”上可能不及主动管理模式,但可以大大拓展投研“宽度”。

中信团队指出,对比中美数据,中国“头部”私募证券管理人平均规模以150亿元计,中国“头部”私募的管理规模大约相当于美国“头部”对冲基金管理机构的1/7~1/5。但相对于行业发展阶段和整体规模而言,国内“头部”私募证券管理人的平均管理规模并不低,而且整体资管行业“头部”集中度都在逐渐提升。

|

业绩表现方面,中信研究团队统计发现,“头部”私募管理人的多数策略表现好于“非头部”。股票策略方面,近10年来“头部”私募管理人也持续跑赢大市,仅在2018年出现回落。

|

从近五年整体来看,无论是平均值还是中位数,“头部”私募管理人股票策略表现与“头部”主动偏股型公募基金基本相当。从单一年份平均值来看,“头部”私募管理人股票策略在 4 年中均小幅领先“头部”主动偏股型公募基金,但 2017 年大幅落后,一定程度上反映了 2017 年“头部”公募基金在白马蓝筹股上的“抱团”行为更为集中。

考虑私募证券基金一般存在 20%左右的业绩报酬的因素后,“头部”私募管理人股票策略的投资业绩整体应好于“头部”主动偏股型公募基金。但私募证券基金的投资限制相对宽松,比如无明确的股票仓位限制、个股集中度约束一般相对宽松,考虑这些差异后,投资管理能力可能差异不大。

|

不过,在策略方面,中国“头部”私募和美国大型对冲基金在多元化程度上出现了明显差异。中信研究团队提到,“头部”私募管理人仍然以管理单一资产为主,其中38%的管理人主要采取股票策略,13%的管理人主要采取债券策略,同时布局两类以上策略的管理人仅有17%。

而美国大型对冲基金的多元化策略明显。与国内偏重股票策略的格局不同,美国大型对冲基金采取多元化策略的机构在数量和资产总规模上均占多数,同时具有跨资产、跨策略特征的机构在管理资产总规模上具有绝对优势。

“在成熟市场的大型对冲基金管理机构中,股票策略、债券策略管理人数量仍然相对居前,但是管理的总资产规模并不占优势,资产多元化(比如采取全球宏观策略)、策略多元化(比如产品内实现多策略配置或者发展不同策略类型产品)是实现较大管理规模的主要方式。”该报告指出。

|

投资资产相对单一,对冲工具发展不充分,令中国私募相比海外对冲基金呈现出更大的业绩波动性。中信研究团队提到,近10年来国内私募证券基金整体的波动率和最大回撤指标分别为 11.94%、22.57%,是海外对冲基金的3倍;股票策略私募的波动率和最大回撤也是海外对冲基金的2倍左右。

|

已经有一部分“头部”私募管理人开始进行跨资产、跨策略布局。“比如早期从债券投资起家的乐瑞资产切入宏观配置领域,以期货投资起家的凯丰投资、永安国富由管理期货转型至宏观对冲领域等,不少“头部”私募管理人在香港设立对冲基金管理公司,布局境外市场等。”

|

中信研究团队指出,中国内地金融市场相对美国成熟市场的差距远大于 GDP 领域的差距,公募和私募证券基金行业潜在发展空间均较大。未来,机构投资者在私募中的占比仍有较大提升空间,随着“头部”私募管理人的继续成长和壮大,也有望迎来跨资产、跨策略、跨产品线布局阶段。中信提到,随着管理规模的增长以及跨资产、跨策略的布局,单纯依靠人工手段的主动管理模式可能显得有些“吃力”。数量化、系统化在投研“深度”上可能不及主动管理模式,但可以大大拓展投研“宽度”。

来源/华尔街见闻

编辑/樊宏伟