外汇市场干预、日本央行货币政策调整以及美联储9月降息预期,让美元对日元汇率在7月经历了过山车般的变化。

从今年年初截至7月10日,2024年美元对日元汇率(北美收盘价)升值幅度达14.77%,但自从日本央行根(据大藏省指令)入市干预日元汇率以来,先后买入5.5万亿日元,日元立即扭转了颓势。从年初到7月31日,美元对日元汇率升值幅度从高位的14.77%降至目前的约6%,日元升值势头未减,外汇市场的投机交易者被吓退了。

日元汇率大幅走强的因素较多,日本央行干预外汇市场操作占其一,美国通胀全面降温和美联储减息预期增强占其二,美联储货币政策转向占其三。日本央行充分利用了外汇市场的走势是干预成功的重要因素,货币政策调整加快了日元汇率调整(升值)速度,美联储货币政策决议和鲍威尔在记者招待会上的回答进一步证实了美联储9月降息的市场预期。当地时间7月31日,日本央行认为国内通货膨胀稳定在2%以上,目前加息至0.25%正是时候,同时暗示今后还会适时加息。与此同时,日本央行把国债购买计划由目前每月6万亿日元(每月减4000亿日元)缩减至3万亿日元(2026年1-3月)。

美联储的联邦公开市场操作委员会(FOMC)政策声明最重要的措辞变化体现在对风险的表述。6月12日声明认为“经济前景不明朗,委员会依然高度关注通货膨胀风险”,7月31日声明认为“经济前景不明朗,委员会关注妨碍两大政策目标实现的风险因素。”简而言之,充分就业和维持2%通胀目标是美联储的两大职责,现在美联储要同时兼顾就业市场和通货膨胀。在记者招待会上,鲍威尔主席侃侃而谈,但核心表述却是“委员会普遍感觉经济正越来越接近适时减息的时间点”,相当于给市场吃下了“定心丸”。

日元为何深度贬值?

即使日元对美元汇率回升至149附近,日元汇率仍然处于弱势,国内市场问题必须逐步得到解决。日本央行在债券市场的垄断地位制约了债券市场功能的正常发挥,而外汇市场却是所有市场中最符合市场效率定义的流动性最强的金融市场。日元汇率水平完全由国际外汇市场的供需关系决定,其中最重要的定价因素是两种货币的利差水平。

日元利率长期被日本央行所操纵,国内利率定价扭曲与汇率市场化定价形成矛盾。日元贬值正是这种矛盾的真实反映。从亚洲金融危机到现在,美元对日元汇率大体经历了两个阶段:1997年1月至2011年10月28日,美元对日元贬值,曾最低跌至为1美元兑75.72日元;2011年10月31日至今,由于日元流动性过剩,美元对日元持续升值。

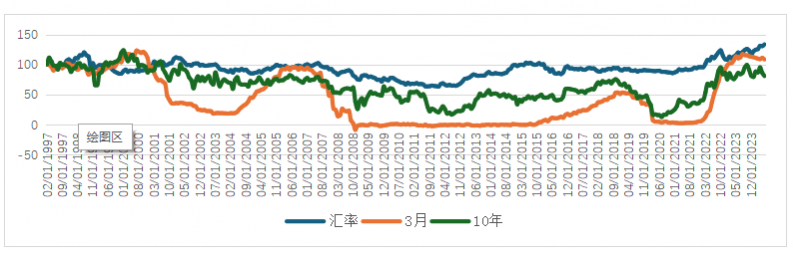

图1 1997年1月-2024年5月美元对日元汇率、3个月汇率利差和10年汇率利差指数变化 资料来源:英为财情

两个阶段中,两种货币的利差和波动水平呈现较大的差异。第一阶段,两种货币的利差相对稳定,其中3个月期国债收益率利差变化总体较小,但波动较大;10年期国债利差较大,波动水平低(如图1)。第一阶段,日本3个月期国债收益率平均值为0.1875%,10年期国债收益率平均值为1.4852%。

第二阶段,日美3个月期国债利差较小,但2021年后急速扩大,而10年期国债利差有扩大趋势,2021年后同样急剧拉大。第二阶段,日本3个月期国债收益率均值为0.0865%,10年期国债收益率均值为0.3049%。美国金融危机之后,西方主要国家进入超低利率时代,2021年4月美国通货膨胀却意外创13年新高,全球金融市场立即嗅到利率风向变化的味道,出于获得高收益的需要投资者开始转向高收益货币(资产),而抛售低收益货币(资产)。

西方主要央行启动激进加息周期,尽管日本通胀压力增大,在最新一次利率决议前,日本央行仍按兵不动,超低利率已背离了经济现实。与2021年4月底相比,今年日元对美元急速下跌,从年初到7月3日,日元对美元汇率跌48.36%,当日收盘价161.83日元/美元,为1986年12月24日以来的最低值。

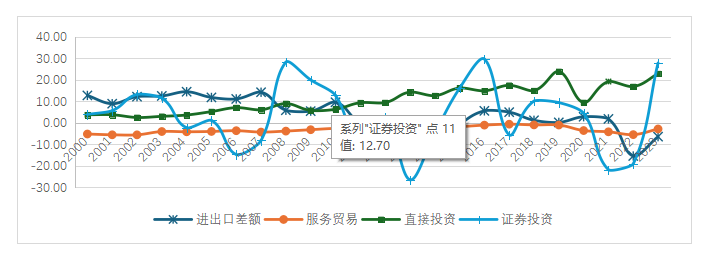

图1 2000-2023年日本主要涉外经济指标(净额)指数(令2000=100)变化趋势 资料来源:日本大藏省

日本宏观基本面也在发生同步变化。首先,日本出口贸易是经济增长的重要推力,然而从2011年开始,日本对外贸易出现逆差(见图例),最近13年里有7年出现逆差,累计金额为46.74万亿日元,有6年获得顺差,累计金额为16.25万亿日元。此外,日本服务贸易一直为逆差,且最近两年逆差有扩大之势。

由于人为造成的超低利率环境,日本对外直接投资规模呈上升趋势,证券投资在波动中增长。日本对外贸易赤字需要用美元弥补,对外直接投资需要美元,对外证券投资需要美元,日本对美元需求趋于旺盛,而美元的来源渠道却减少了,市场天平自然向美元倾斜。

过去日本企业海外利润汇兑引起的日元汇率升值现象在外汇市场上已很难观察到,目前日元外汇交易以投机性交易为主。此外,外汇市场交易方式发生了巨大变化,算法交易占比提升。日本政府的外汇市场干预实际上用于对抗对冲基金、大型商业银行、资产管理公司、高科技公司等机构投资者。

日元汇率或贬值至155附近

为了解决经济长期萎靡问题,日本政府把凯恩斯主义发挥到极致。然而,经济运行有别于政府运作,两者不可混淆。市场这只看不见的“手”在引导企业投资与生产,企业必须遵守市场规律,并对市场信号迅速做出反应。日本政府不具有市场所需的敏锐性,市场干预效果并不理想。

就财政政策而言,日本政府不惜扩大财政赤字。截至2023年末,日本政府债务总额达到1286.452万亿日元,创历史新高。巨额财政赤字是经济增长的最大风险。就货币政策而言,日本央行的货币政策目标过多,试图全面影响金融市场,包括短期利率、长期利率和股票市场,严重妨碍了利率在利率定价中的重要作用。

日本汇率贬值反映了日本国内市场和经济发展中的长期问题,这一轮日元贬值危机虽暂时度过了,但问题依然存在,日本央行必须减少对金融市场的干扰活动,进一步推动利率市场化,因为国债货币化会产生多方面的危害。

日本经济受海外市场影响较大,特别是美国经济。据美国财政部在7月29日公布的最新数据显示,美国政府总负债刚超过35万亿美元,为经济增长最大的风险因素。一旦美国经济陷入衰退,日本必受波及,汇率大幅度波动必然危害经济与金融稳定性。近期来看,日元颓势扭转,其他亚洲货币贬值压力也稍微减小。但从远处看,日元汇率可能还会贬至155附近。

编辑/樊宏伟