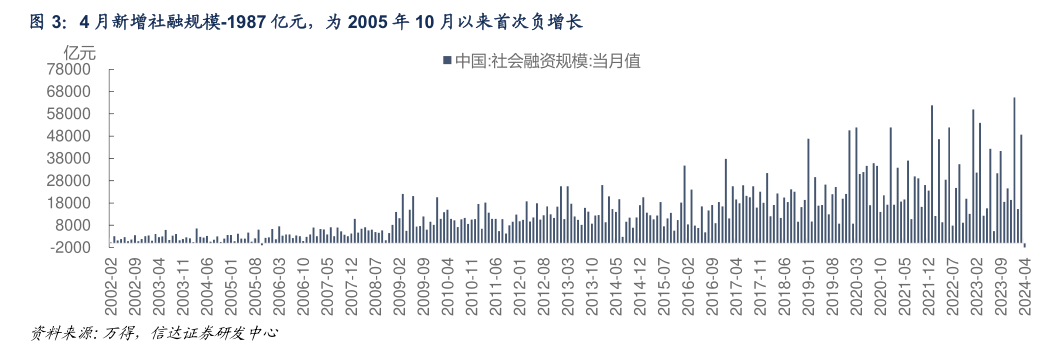

5月11日,中国人民银行发布的2024年4月份金融统计数据和社会融资数据显示,4月份当月新增社融-1987亿元,同比少增1.42万亿元。同期,人民币贷款中住户贷款减少5166亿元,其中,短期贷款减少3518亿元,中长期贷款减少1666亿元。

值得注意的是,新增社融自2005年11月来首次转负。其中,政府债、企业债和未贴现银行承兑汇票成为4月社融的主要拖累项。

每日经济新闻记者对此采访业内专家,一位资深金融分析师向《每日经济新闻》记者表示,住户部门中长期贷款主要是受两方面因素影响,新发放(购房)和偿还,目前看最新的两个指标数据都在下降,后期发放或许会有所恢复,进而带来住户部门中长期贷款增速有所回升。

专家表示,金融数据回落受到资金防空转、手工补息被禁止、金融业增加值核算优化调整等影响,即数据被挤出“水分”,这能够更真实地反映出实体部门的内生融资需求,从而更有效地推动金融机构满足实体部门的用款需求。

官方数据显示,初步统计,2024年4月末社会融资规模存量为389.93万亿元,同比增长8.3%。其中,对实体经济发放的人民币贷款余额为244.92万亿元,同比增长9.1%。

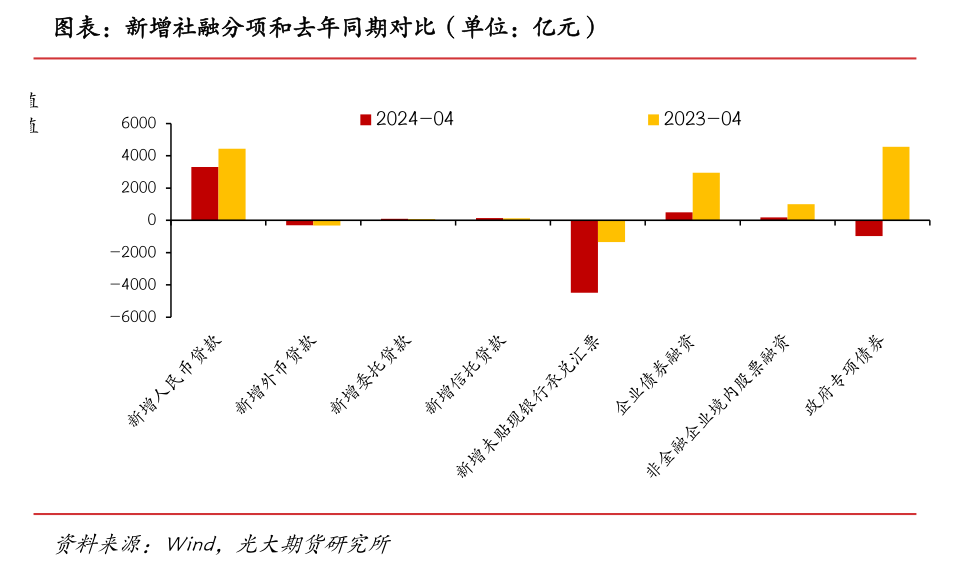

从增量看,初步统计,2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。其中,对实体经济发放的人民币贷款增加9.44万亿元,同比少增1.7万亿元;政府债券净融资1.26万亿元,同比少1.02万亿元;未贴现的银行承兑汇票增加1014亿元,同比少增2327亿元;非金融企业境内股票融资949亿元,同比少2194亿元。

社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

东方金诚首席宏观分析师王青团队分析,4月社融数据大幅不及上年同期,除因投向实体经济的人民币贷款同比少增1125亿元——该指标同比变化与各项贷款的差异主要来自当月非银贷款同比多增——以外,还受到政府债券融资、企业债券融资、表外票据融资和股票融资等分项拖累。

王青团队分析,受国债到期量较大导致净融资为负,以及新增地方债发行较少影响,4月政府债券融资负增984亿,同比大幅多减5532亿,是当月社融同比大幅多减的最主要拖累。此外,4月企业债券融资新增规模仅493亿,同比少增2447亿,背后是到期量较大、城投新增融资受到严格限制以及地产债发行依然困难。4月表外票据融资负增4486亿,同比多减3141亿,这主要与当月票据融资放量导致表外票据转向表内有关。此外,受IPO监管收紧影响,4月非金融企业股票融资同比也少增807亿。

红塔证券宏观研究员杨欣分析,4月社融新增-1987亿元。表外票据是最大的拖累项,4月融资规模为-4486亿元;其次是政府债券,为-984亿元。

与去年同期相比,4月社融少增近1.4万亿元。其中,政府债券、表外票据、企业债券、人民币贷款分别同比少增5532、3141、2447、1125亿元。

中金公司银行业分析师林英奇所在团队分析,社融新增转负在于,弱需求叠加发债“空窗期”。社融的主要拖累来自于政府债券和表外票据,其中政府债券净减少984亿元,主要由于地方专项债发行较慢,预计后续5—6月地方债、特别国债发行有望提速;未贴现银行承兑汇票负增长4486亿元,主要由于表内票据贴现冲量下,表内外票据“此消彼长”;社融中企业债券同比少增2447亿元,主要由于城投化债背景下新增融资受限。

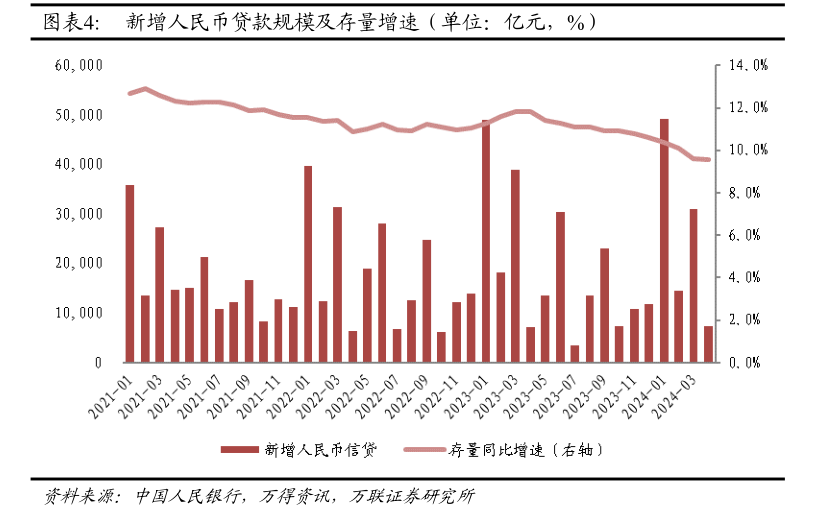

信贷方面,4月末,人民币贷款余额247.78万亿元,同比增长9.6%。

前四个月人民币贷款增加10.19万亿元。分部门看,住户贷款增加8134亿元,其中,短期贷款增加50亿元,中长期贷款增加8084亿元;企(事)业单位贷款增加8.63万亿元,其中,短期贷款增加2.56万亿元,中长期贷款增加6.61万亿元,票据融资减少6619亿元;非银行业金融机构贷款增加4943亿元。

进一步看4月信贷增量数据,人民币贷款中住户贷款减少5166亿元,其中,短期贷款减少3518亿元,中长期贷款减少1666亿元。

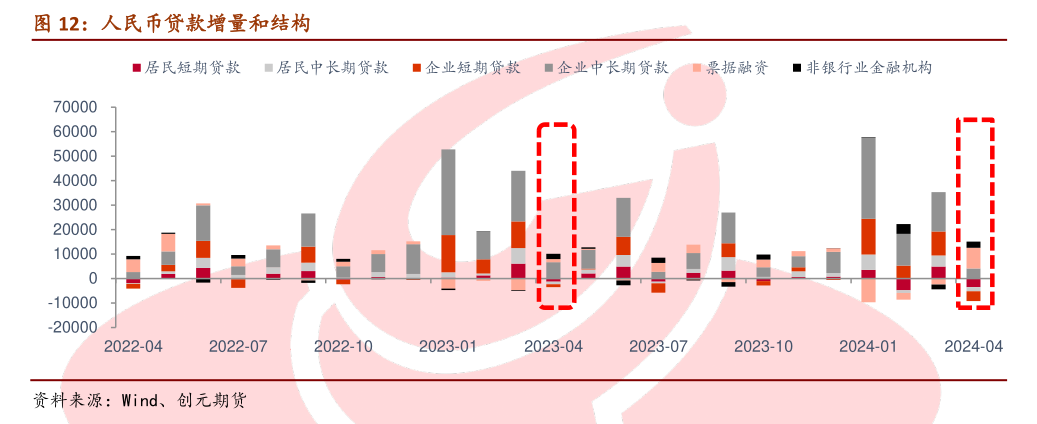

王青团队分析,从结构上看,4月居民贷款表现弱于企业贷款,票据冲量现象明显。其中,当月居民短贷大幅负增3518亿,同比多减2263亿,或与近期各地正在陆续出台“以旧换新”政策,造成部分汽车、家电等耐用消费品需求延迟释放有关。高频数据显示,4月国内汽车销售增速明显放缓。当月新增居民中长期贷款也为负值,且同比多减,主要源于近期楼市持续低迷,以及实际房贷利率偏高,部分居民在提前偿还房贷。

林英奇所在团队分析,贷款中各分项除票据贴现和非银机构贷款外全部少增,体现出信贷需求偏弱的情况并未显著改善,特别是房地产、城投、消费贷、民企等领域。同时,监管打击“资金空转”、禁止手工补息也可能导致部分套利贷款偿还,体现为对公短期/中长期贷款同比少增3001亿元/2569亿元。

杨欣指出,票据冲量现象突出,实体部门的信贷规模明显减少,主要体现出实体部门加杠杆需求偏弱、手工补息被规范治理、金融业增加值核算优化调整的影响。

杨欣分析,一是一季度开门红后实体部门信贷需求偏弱。近期多地密集出台放松限购限售、以旧换新等政策,但是由于对收入的预期还不够稳定,政策刺激效果微弱。4月份30大中城市商品房成交面积日均值同比下滑38.9%。

此外,一季度新发放个人住房贷款利率为3.69%,较去年末大幅下降了28个bp,也已经首次低于企业贷款利率(3.73%),这也能从侧面反映出零售端面临较大的信贷投放压力。

企业部门贷款减少一方面可能是因为当前物价低迷,企业利润空间不大,同时部分行业存在产能过剩的预期,企业生产扩张积极性不强;另一方面可能是因为政府债券发行慢,撬动的配套融资少。

二是对资金空转、手工补息等现象的规范治理,以及统计局对金融业增加值的季度核算方式进行的优化调整,矫正了部分银行盲目扩张存贷规模的行为,也抑制了部分企业借入低成本贷款资金再用于购买理财等资金套利的行为。

记者注意到,近日人民银行发布的《中国货币政策执行报告》(2024年第一季度)提出,要正确认识信贷与经济增长关系的变化,保持合理的融资环境,促进企业转型升级与经济高质量发展。从服务实体经济这个根本宗旨出发,信贷投放归根结底应与经济高质量发展的需要相适配。要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度。

《中国货币政策执行报告》进一步指出,随着信贷结构有增有减,盘活被低效占用的金融资源,减少资金空转沉淀,大力发展直接融资,这可能会使得信贷总量增速放缓,但真正需要资金的高效企业反而会获得更多融资,从而提高资金使用效率和金融支持质效。

那么,后续信贷和社融数据将如何变动,杨欣分析,随着这些措施的深入实施,预计将进一步挤出数据中的“水分”,更真实地反映实体经济部门的内在融资需求,以及银行业对实体经济的支持力度。

从当前特征看未来态势,林英奇所在团队指出,从最新的一季度货币政策执行报告来看,“转变片面追求规模的传统思维”“信贷增长已由供给约束转化为需求约束”等表述延续了央行淡化规模、注重效率的思路。

综合来看,该团队认为,市场对融资需求的反映已较为充分,信贷增速回归常态、银行降低“规模情结”也是更加务实的选择。下一阶段5—6月地方债、特别国债有望发力,促使社融数据企稳,信贷在5月低基数下也有望多增。

王青团队预计,伴随“贷款均衡投放”效应反转,二季度新增各类贷款有望持续同比多增,而在国债到期量高峰退去,超长期特别国债开闸发行,地方政府债发行节奏加快等因素推动下,新增社融数据不仅会恢复正增长,而且一些月份会出现同比多增。

编辑/范辉