10月1日,中指研究院发布《百城价格指数报告》,9月份,百城新建住宅价格环比由跌转涨,二手住宅价格环比仍继续下跌,环比已连续17个月下行。

根据《百城价格指数报告》,9月,全国100个城市新建住宅平均价格为16184元/平方米,环比由跌转涨,涨幅为0.05%;同比跌幅收窄至0.10%。百城二手住宅平均价格为15556元/平方米,环比下跌0.44%,跌幅较8月扩大0.06个百分点,已连续17个月环比下跌;同比跌幅扩大至2.59%。

中指研究院指出,从市场表现来看,新建住宅方面,9月房企加快推盘,受部分城市优质改善项目入市带动,百城新建住宅价格有所企稳。二手住宅方面,“认房不认贷”政策落地带动重点城市二手房挂牌量明显增长,供给增加背景下,9月百城二手住宅价格仍波动调整。

从房价涨跌城市数量看,根据中国房地产指数系统百城价格指数,9月,部分城市受优质改善项目入市带动,新房价格止跌,百城新建住宅价格环比下跌城市数量降至30个。百城二手住宅价格环比下跌城市数量增至99个,已连续4个月超90城,二手房价普跌态势仍未改变。

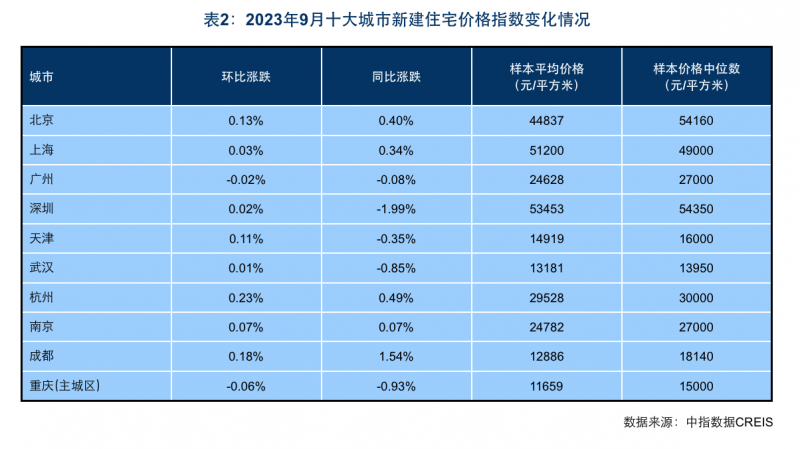

具体到各线城市,一线城市新建住宅价格环比上涨0.06%,同比上涨0.21%;二线城市环比上涨0.08%,同比上涨0.01%;三四线代表城市环比下跌0.01%,同比下跌0.69%。

数据显示,9月,新建住宅价格环比上涨城市个数为44个,较8月增加9个。具体来看,西安、杭州等5个城市新建住宅价格环比涨幅均在0.2%(含)~0.3%之间,其中西安涨幅较大,为0.25%;成都、扬州等12个城市价格环比涨幅均在0.1%(含)~0.2%之间;漳州、泉州等27个城市新房价格环比涨幅均在0.1%以内。9月,连云港、株洲等26个城市价格环比持平。

9月,新建住宅价格环比下跌的城市个数为30个,较8月减少12个。具体来看,沈阳、南昌和秦皇岛新建住宅价格环比跌幅较大,分别为0.41%、0.32%和0.23%;东莞、长春等7个城市跌幅均在0.1%~0.2%(含)之间;无锡、重庆(主城区)等20个城市跌幅在0.1%以内。

同比情况而言,9月,新建住宅价格同比下跌的城市个数为77个。哈尔滨、中山和长春同比跌幅均在2.0%~5.0%之间,其中哈尔滨跌幅最大,为4.07%;深圳、湛江等12个城市跌幅均在1.0%(含)-2.0%之间;威海、重庆(主城区)等25个城市同比跌幅在0.5%-1.0%之间;廊坊、潍坊等37个城市跌幅则均在0.5%以内。

二手住宅价格方面,一线城市二手住宅价格环比下跌0.13%,同比下跌0.08%;二线城市环比下跌0.50%,同比下跌3.02%;三四线代表城市环比下跌0.49%,同比下跌3.11%。

监测数据显示,9月,百城中仅菏泽二手住宅价格环比上涨,涨幅为0.08%。二手住宅价格环比下跌的城市个数达99个,数量较8月增加3个。具体来看,盐城跌幅最大,为1.03%;昆山、南通等52个城市跌幅在0.5%(含)~1.0%之间,佛山、东营等20个城市跌幅在0.3%(含)~0.5%之间;张家口、海口等17个城市跌幅在0.1%~0.3%之间,太原、上海等9个城市跌幅在0.1%以内。

和去年同期比较而言,二手住宅同比下跌的城市个数为89个,数量较8月增加1个。盐城、淮安等18个城市二手住宅价格同比跌幅在5.0%以上,其中盐城跌幅最大,为8.81%;南昌、哈尔滨等33个城市跌幅在3.0%~5.0%之间,昆山、保定等28个城市跌幅在1.0%~3.0%之间;邯郸、漳州等10个城市跌幅在1.0%以内。

中指研究院指出,2023年三季度,中央及各部委密集释放楼市利好信号。7月24日,中央政治局会议明确“我国房地产市场供求关系发生重大变化”,指出要“适时调整优化房地产政策,因城施策用好政策工具箱”。此后,住建部、央行、金融监管总局推动落实“认房不认贷”政策;财政部、税务总局、住建部延长居民换购住房个税退税优惠时间;央行、金融监管总局调整首付比例下限和二套房贷利率加点下限,指导商业银行下调存量房贷利率。地方层面,各地政策出台频次加快,政策力度亦有所加大,调控工具以落实首套房“认房不认贷”、优化限购限售、降低首付比例及房贷利率、调整住房公积金政策为主。考虑到目前市场恢复尚不明显,短期内核心城市供需两端支持政策或将继续发力,以助力市场加快恢复。需求侧,核心城市或以下调首付比例、降低房贷利率、减免交易税费等作为政策优化主要方向,同时一线城市郊区和核心二线城市主城区限购优化预期增强。供给侧,部分城市或出台企业纾困措施以缓解开发商经营压力。整体来看,若政策持续优化到位,同时随着置换改善需求逐渐入市,四季度核心城市市场有望企稳,而普通二线和三四线城市市场修复恐需更长时间。

编辑/樊宏伟