2023年2月17日,全面实行股票发行注册制相关制度规则正式发布实施,这一消息的公布并未带来明显的市场波动。波澜不惊的背后是政策的试点铺垫和市场的充分预期。从2013年十八届三中全会首次提出“推进股票发行注册制改革”算起,我国资本市场对注册制的讨论和探索已十年,全面注册制几经酝酿,才正式推出。即便如此,全面注册制给市场带来的深远影响仍值得认真分析。本文将从市场生态、企业和投资者三个维度讨论全面注册制的影响。

助力经济转型

全面注册制正式实施,对我国经济社会发展具有重大意义。

一方面,在我国当前经济结构转型的大背景下,传统制造业在全球产业链分工中附加值低,我国原有的生产要素低成本优势难以为继,亟需发展创新型产业来推动产业链升级。而我国长期以来以银行为主导的间接融资体系主要支持中大型、成熟型企业的资本市场特点,与创新产业的高风险、低抵押的属性不符,故此,发展与产业升级相配套的权益资本市场刻不容缓。

另一方面,在居民和社会财富配置中,以房地产为代表的低流动性资产占比过高,也需要更多元的投资渠道。因此,我们需要一个更加高效的直接融资市场,通过发挥其资源配置、风险定价的功能,来服务经济结构转型。

一直以来,境外成熟资本市场在支持我国创新企业融资、投资者退出等方面发挥着巨大作用,但过于仰仗境外市场并非长远之计,世界一流经济体也必需有同样一流的资本市场与之相辅相成。

即便美国《外国公司问责法案》带来的中概股退市风险目前暂时消解,港交所各项改革相继推出,全球存托凭证的发行之路也被打通,国际资本环境看似风平浪静,但不确定性仍旧突出。譬如,当前国际美元基金主流投资者对中国概念的资产投资、定价逻辑已经发生转向,在未来的很长一段时间内,其投资决策对地缘政治风险仍将极其敏感。

2021年中概股的大跌,也充分印证了中国企业海外估值基础之脆弱。因此,要把创新发展主动权牢牢掌握在自己手中,建设和发展本土资本市场,实现“资本支持产业,产业回报资本”的“国内循环”十分必要。

资源分化加速

全面注册制将推动市场“资源配置”作用的发挥,原核准制下的市场准入红利消失,市场成为企业价值的检验者,市值也将更加揭示资产价值。由此带来的市场生态向更为成熟的阶段迈进,预计市场结构也将逐渐向国际市场靠拢。

目前,存量市场资源分化已初见端倪,注册制后分化将愈加明显。目前A股上市公司总数已超过5000家,市场的分化已经初步显现:低市值公司缺乏分析师覆盖追踪和机构调研,公募基金持仓比例超过1%的个股仅占四成,市值前25%的公司占A股六成以上总交易量和近八成市场总市值。全面注册制施行后,上市企业数量的增加,又势必会导致二级市场资金和注意力资源变得更为稀缺,也会更倾向于向优质龙头企业集中。

一级市场消化能力也同样有限,破发将常态化。过去,A股主板市场受核准制和23倍市盈率的限制,新股上市普遍受到追捧,上市后一周内跌破发行价的比例常年低于5%,投资者“打新”大概率都可以获得不菲收益。但随着注册制的全面实施,发行定价限制放松,市场容量增大,上市企业更难“浑水摸鱼”,无差异“打新”的收益将大打折扣。以创业板的历史经验为例,2014年IPO重启以来,创业板从未出现过破发的情况,而2020年注册制改革后,很快即出现首日破发,2022年首日破发比例更是达到20%。

资本市场适者生存

在此变化之下,我国企业也需要打破长久以来对IPO的刻板印象,顺势而为,找到一条适合自己的生存之道。

对非上市公司来说,全面注册制驱使企业重新审视IPO决策。很长一段时间以来,“上市企业”的光环及其平台价值,让上市成为了很多企业的一大目标和愿景。但全面注册制下,即便具备上市条件,企业也要严肃思考,上市是否为企业发展所必须,自身企业是否能持续获得投资者青睐。加之壳资源价值今后也会随之下降,维持上市地位又花费不菲,上市的潜在收益很有可能无法覆盖其成本。另外,企业对接资本市场也并非只有公开市场IPO这一条道路,私募股权市场或兼并收购市场也不失为一个选项。国务院也曾发文,支持中小企业通过并购重组走向资本市场。

许多经验也表明,IPO并非总是一条坦途。回看曾经的新三板市场,2017年高峰时期,有超过1.1万家挂牌企业,但到2022年底,市场只存留了6000余家,共计有超过3000家企业主动摘牌。美股市场也从巅峰时期的近8000家本土上市公司大幅减少到目前的4000家左右。很多上市公司上市三年内要么去收购,要么被收购。这些变化的背后原因不外如是。

对于中小市值的上市企业而言,更加需要注重投资者关系,谨防落入“中小市值陷阱”。当市场上投资标的足够多时,市场注意力资源的稀缺将导致很多中小市值企业陷入“酒香也怕巷子深”的境地。

这些企业如果不加强与市场各方沟通,市场关注度不够,就容易陷入一个市值管理的恶性循环。因为市场关注程度将直接反应在股票的交易量上;而如若一只股票交易惨淡,流动性差,公司即便拥有良好的基本面,也很难在市值上有所反映。

拥有市场定价权的机构投资者在进行筛选持仓股票时,会出于流动性等各种因素考虑,首先过滤掉这些市值相对较小、没有分析师覆盖的企业。机构投资者的持续忽视,也就更难吸引足够的分析师进行追踪研究,企业将受市场雪藏而无人发掘。这时,许多市场化操作,如股东减持、公司再融资,也都将变得十分艰难。

与此同时,全面注册制也给大型企业的资本化运作带来新的机遇。例如注册制的实施,使得分拆上市更为便捷,有利于市场对子公司专业化的业务进行独立定价,释放潜在价值。又如,注册制带来的企业市值分化,叠加企业自身股权结构分散、公司治理能力弱等因素,也给非友好收购上市公司增加了更多可能。

2017年浙民投要约收购ST生化的成功实施,开启了上市公司控制权管理的新时代,这种外部控制权不仅对上市公司治理起到了重要的监督和管束作用,也给有实力的产业或者资本带来了获取上市公司控制权、提升资产效率和价值的机会。

如何利用资本市场撬动更多资源,值得每一个成长型的上市公司深思。实现从中小市值向高市值跨越的过程,尤其考验企业对于资源的发掘、组织和整合能力。例如,一些“小而美”的上市企业,可能已经是某一细分赛道的领跑者,但是由于细分市场规模有限,企业自身发展也存在瓶颈。如果企业希望打破当前的天花板,获得市场更为慷慨的估值,就需要基于产业链进行整合或者业务延伸,找到新赛道,并在专业管理下,高效运用撬动的资源,来开启企业成长的第二曲线。

促进投资者成长

全面注册制对于投资者而言,也将是一次新的考验。

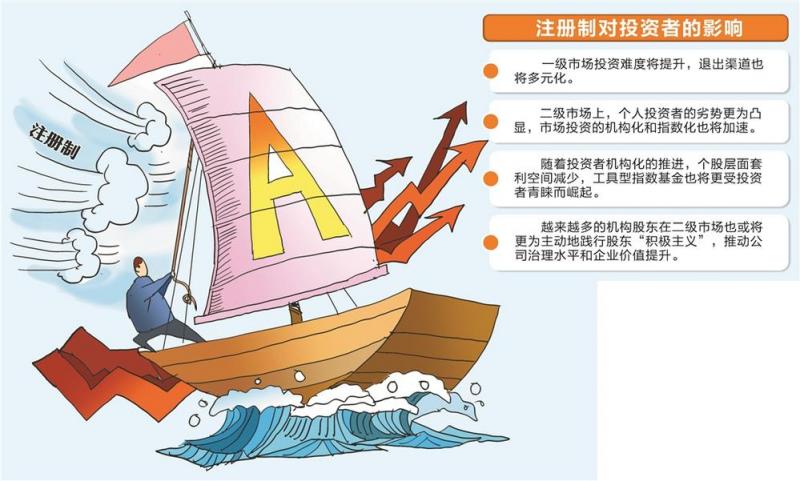

一级市场投资难度将提升,退出渠道也将多元化。目前,IPO仍是我国VC和PE的主要退出渠道。之前由于上市资源的稀缺性,只要能够实现上市,市场回报通常并不需要投资人担心。而全面注册制推行后,投资人不仅要考虑投资标的是否能达到上市条件,也要考虑上市后市场估值水平变化和退出时的市场流动性状况,因此在投资标的选择上,就需要更为谨慎。另一方面,随着IPO企业破发增多和市值下滑,VC或者PE的退出方式也会由IPO主导逐渐向并购转变,退出效率的提升会使得私募股权市场更加活跃,同时,S基金也将逐渐崭露头角。

二级市场上,个人投资者的劣势更为凸显,市场投资的机构化和指数化也将加速。相较于发达国家的资本市场,A股市场个人投资者,尤其是中小投资者,占比较高。个人投资者相对专业投资机构而言,研究资源有限,且更容易受到市场情绪波动影响。全面注册制改革后,甄别优质投资标的的难度进一步上升,一些传统简单的投资策略也可能逐渐失效。因此,预计A股的投资者结构也会逐渐向机构化靠拢,公募偏股基金乃至股权类私募基金会进一步壮大。

与此同时,随着投资者机构化的推进,个股层面套利空间减少,工具型指数基金也将更受投资者青睐而崛起。而指数基金的成份股入选标准及其入选后在指数组成中的权重,使得大市值、高增长、流动性好的个股会吸收更多的资金支持,因此将进一步加速上市公司市值的分化。

越来越多的机构股东在二级市场也或将更为主动地践行股东“积极主义”,推动公司治理水平和企业价值提升。部分私募基金将更注重投后管理能力建设,提升其业务整合和价值再造能力,在参与、推动和帮助上市公司做好产融结合中,分享公司成长或转型带来的红利。

总而言之,资本市场的建设一直在路上,我们依旧抱有许多期许。我们期待本轮全面注册制改革能够全面提升市场效率,期待我们的资本市场未来进一步实现自律自治,发挥市场的监督管束作用;也期待便捷的再融资审核制度更好地放松企业融资约束,助力高质量发展。

(黄生系中欧国际工商学院金融学教授、孙溪系中欧国际工商学院助理研究员)

编辑/樊宏伟