曾经的自由贸易倡导者,如今却把产业当作地缘政治工具,大搞经济胁迫。北京时间8月9日晚间,美国总统拜登正式签署《2022芯片与科学法案》(以下简称“芯片法案”)。该法案整体涉及金额约2800亿美元,包括向半导体行业提供约527亿美元的资金支持,为企业提供价值240亿美元的投资税抵免,鼓励企业在美国研发和制造芯片,并在未来几年提供约2000亿美元的科研经费支持等。

此外,“芯片法案”还特别要求,接受财政补助的厂商不得在中国新建、扩展先进制程工艺。这一“胡萝卜加大棒”的招数,无疑将迫使国际芯片巨头们在建设先进制程时“二选一”,要么选择中国,要么选择美国。

对于拜登签署“芯片法案”,在8月10日举行的中国外交部例行记者会上,发言人汪文斌表示,搞限制“脱钩”只会损人害己。任何限制打压都阻挡不了中国科技发展和产业进步的步伐。

当下,全球芯片产业链早已深度融合,完全“脱钩”纯属逆流而动,并不现实。也有业内观点认为,目前国产芯片的当务之急仍是做好成熟工艺。此外,中国半导体还可借助Chiplet技术实现“弯道超车”。

“一箭三雕”如意算盘能实现吗

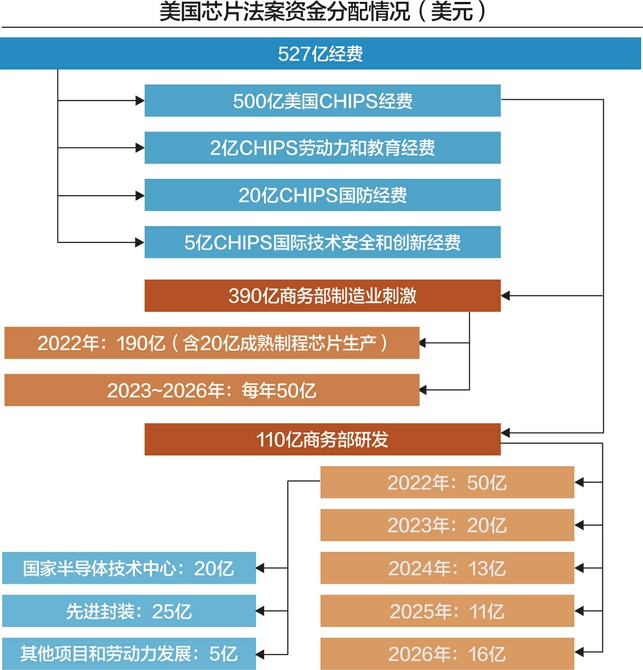

“芯片法案”包含两个核心内容:一是向半导体行业提供约527亿美元的资金支持,并为企业提供价值240亿美元的投资税抵免,鼓励企业在美国研发和制造芯片;二是在未来几年提供约2000亿美元的科研经费支持,重点支持人工智能、机器人技术、量子计算等前沿科技。

而最引人关注的,当属527亿美元资金支持半导体行业。其中大头为CHIPS for America Fund(美国芯片基金),共计500亿美元。而这500亿美元中,390亿美元用于半导体制造、组装、测试、先进封装,或研发的国内设施和设备。其中20亿美元用于成熟半导体制造。这意味着,“芯片法案”涉及制造部分的绝大部分资金或将用于先进制程工艺以及先进封装。

或是为了阻碍中国先进制程的发展,“芯片法案”还添加了与中国相关的条款,即为了所谓的美国技术领导地位和供应链安全,要求财政援助的接受者,加入一项禁止在中国或其他有关国家对半导体制造进行某些实质性扩张的协议。这些限制将适用于任何新工厂,除非该工厂主要为该国生产“legacy semiconductors(已过时但因使用范围广而难以替代的半导体)”。

简而言之,就是一项“二选一”条款,禁止获得联邦资金的公司在中国大幅增产先进制程芯片,期限为10年。

在电子创新网CEO张国斌看来,“芯片法案”是想通过美元补助吸引全球半导体制造资源回笼美国,一方面解决美国企业缺芯问题;另一方面也试图抽干中国的半导体制造资源;顺带限制其他国家、地区半导体公司在中国的投资,“一箭三雕”。

“未来的芯片产业将是美国制造”——这是美国总统拜登的“芯”愿。如意算盘打得响,但美国真的能如愿吗?答案是未必。

的确,半导体起源于美国。1947年,晶体管在美国贝尔实验室诞生,标志着半导体时代的开启。历经七十余年发展,半导体产业逐渐形成多个国家和地区参与的全球化分工。美国强在设备、材料、软件和芯片设计;韩国、中国台湾地区强在先进晶圆制造;中国大陆则拥有全球最大的芯片应用市场。

“中国是全球最大的IC消费市场,全球三分之二的半导体消耗在中国。(芯片法案)可能把庞大的IC市场拱手让给中国本土晶圆厂商。”张国斌补充表示。

阻碍自由竞争,将会带来资源错配,效率损失,这并非美国此前标榜的自由贸易原则。强行“揠苗助长”晶圆制造,可能会带来美国芯片产业内部的资源错配。

1990年,美国晶圆制造产能全球占比仍高达37%,而到目前已然降至12%。这是长期市场竞争和全球化分工的结果。“以邻为壑”,遏制中国半导体行业发展,很有可能损人害己。

人民网援引美国智库战略国际研究中心分析称,在复杂和高度依存的全球价值链中,美国和中国的半导体企业早已深度融合,要使供应链完全本地化,将付出巨大的经济和技术成本。因此,全球半导体行业完全“脱钩”是非常不切实际的。违背自由竞争原则,强行“二选一”,结果很可能是“竹篮打水一场空”。

美国晶圆制造有哪些内在问题

尽管美国芯片制造存在成本高等诸多难点,“脱钩”非常不切实际,但对于跨国经营的芯片制造巨头而言,在“芯片法案”出台后,可能将不得不面临“二选一”的难题。要么选择中国,要么选择美国。

近日,阿斯麦公司首席执行官彼得·温尼克发出警告:“世界不能忽视的事实是,中国大陆的半导体制造能力对于满足全球市场需求至关重要。”

美国国际战略联盟公司创始人顾屏山(George Koo)在接受《中国日报》采访时表示,在美国作出不让中国获得半导体技术的决定前,半导体产业是全球化的市场,每个供应商都能基于自身比较优势参与竞争。如今,美国人为创造了一个以美国为中心的市场,将中国排除在外。这样一来,没有人是赢家。

台积电创始人张忠谋也不止一次发表看法称,不看好美国做半导体制造,缺少芯片制造人才,最终将是白忙一场。日前,张忠谋又重申了这一看法:不看好美国、日本又开始搞半导体制造。

美国的图谋,是打造一个以美国为核心的半导体产业链,一切“美国优先”。

芯谋研究认为,美国“芯片法案”的核心目的是增强本土半导体产业的竞争力,关键措施是以制造业为核心,强化本土芯片制造能力,而主要手段是通过扶持龙头企业建产线、扩产能、带动全产业链发展。

当下,美国芯片制造龙头当属英特尔,它扶得起来吗?十年前,英特尔是岿然不动的芯片王者。如今,英特尔在先进工艺方面不如台积电、三星。

强大的芯片设计能力、强大的芯片制造能力,是英特尔的两道护城河。在PC时代,英特尔的对手几乎只有AMD。然而进入智能手机时代,手机芯片迸发出对更先进工艺的需求,令后来者有了追赶的希望。

2012年,英特尔以“王者之姿”推出第三代酷睿,22纳米芯片傲视群雄。相比之下,同一年发布的苹果A6处理器,仍采用三星代工的32纳米技术。

由于技术储备过于雄厚,每次只愿意“释放”一点点技术升级,英特尔甚至被广大用户戏称为“牙膏厂”,即像牙膏一样,每次只愿意挤一点点。

然而,英特尔的“王者地位”并非牢不可破。2012年,苏姿丰加入AMD,在她的带领下,AMD逐渐“起死回生”。2012年,以苹果A6处理器为代表的手机芯片,也在制程上向英特尔发起追赶。

2012年~2020年,苹果A系列处理器制程水平持续升级,从32纳米一直升级到5纳米。而英特尔,本来应按照“TickTock”钟摆模型的迭代策略,一年更新制程工艺,一年更新微处理器架构,即两年更新一次制程工艺。然而,英特尔2015年开始使用14纳米,直到2021年,还是使用14纳米及其衍生系列。

虽然英特尔在制程命名上与三星、台积电存在差异,但多年停滞不前,也令英特尔与三星、台积电差距越拉越大。英特尔在10纳米领域多年“蹉跎”,是否也反映出美国在芯片制造本地化生产上存在一些问题呢?

事实上,不同国家和地区有着不同的资源禀赋,在芯片产业链上的分工也不同,美国试图通过“芯片法案”强行扭转芯片行业全球产业分工的做法,或将扰乱全球芯片产业链。并且,凭借美国的现实条件,能否依靠补贴建立起大规模先进晶圆工厂也是个疑问。

美国晶圆制造行业的衰落,是自由竞争的结果。当下,上市公司都以利润为导向,发展重资产的晶圆制造并不能给芯片股的财务报表增色。在这种思维导向下,芯片巨头AMD就于2008年把自家晶圆厂卖给了中东财团,这便是目前位列全球第四大代工厂的格罗方德。

头豹研究院8月11日书面回复《每日经济新闻》记者时表示,美国芯片制造本地化主要难点在于成本高与配套基础设施仍待更新。一方面,晶圆制造的资金投入巨大,2021年采用IDM模式的英特尔固定资产为632.45亿美元,采用Fabless模式的英伟达固定资产则为27.78亿美元,出于经济效益方面的考虑,若美国建厂收益不符预期,厂商在美国本土产能扩建的步伐仍会受到阻碍,另一方面,美国很多基础设施缺乏投入、仍待更新,对于工厂投产及日常运营存在着潜在影响。

芯片法案是“搬石头砸自己的脚”

“在美国芯片产业链版图中,晶圆制造因在本土建造成本高(包括投入、税率、员工薪资等)而有所缺失,为提高经济效益,芯片厂商产能主要布局在海外或选择Fabless模式找亚洲代工厂代工。”头豹研究院表示。

可以看出,美国晶圆制造产业经历三十年衰退的原因是,在自由市场竞争下,美国公司优先发展经济收益更好的芯片设计以及设备、材料,这是芯片产业链全球化分工的结果。

如今,美国为何又要强行逆转全球化分工呢?

台积电和三星是美国所需芯片的主要生产商,但这两家企业的主要制造工厂都在东亚地区。芯谋研究认为:“由于东亚特殊的地缘政治,当全球大国以底线思维考量供应链安全时,美国吸引台积电、三星到本土设厂,既有以先进制造完善美国半导体生态的考量,又有极限状态下供应链安全的考量。”

头豹研究院也表示:“在经过疫情冲击之后,从行业角度来看,产业链安全重要性凸显,多个国家都开始重视产业链本土化的发展;从国家经济来看,晶圆制造属于先进制造,推动晶圆制造有助于提振经济。”

不过,美国晶圆制造的衰落是其自身原因,重振晶圆制造产业也应该从“内因”着手。强行搞“二选一”,很可能扰乱全球产业链。

以处理、存储芯片为例,先进的处理器芯片、存储芯片产能主要位于东亚;IC消费市场也主要在中国。而美国,主要提供芯片设计、IP、设备、材料以及EDA软件等。从这个角度看,美国强在上游,而中下游主要以东亚地区为主。

美国通过“芯片法案”,欲把晶圆制造产业带回,可能的结果反而是三星、台积电这些厂商失去中国市场。

头豹研究院认为:“三星中国工厂最近的扩产计划已在近期完成扩建、SK海力士暂无明确在美建厂的计划,短期无明显影响。后续若站队美国后没做好针对中国市场的战略部署,或会因受到建厂资金压力,显著降低其产品在中国市场的竞争力。”

头豹研究院还表示,目前在中国大陆和美国两地均有新建或扩建产能计划的晶圆厂主要是中国台湾的台积电,而台积电在大陆的工厂产线主要为28纳米及16纳米产线,正在扩产的产线为28纳米,主要用于满足国内车规半导体的需求。国内新能源车市场是全球最大的市场,若台积电扩产受到影响,影响或会较大。

“芯片法案”强行“二选一”,一方面,没有解决美国晶圆制造衰落的根本问题,另一方面很可能搬起石头砸自己的脚。

方正证券科技首席陈杭曾在2021年6月的一份研报中认为,当下中国成熟工艺缺得更多,8英寸比12英寸紧缺,12英寸的90/55nm比7/5nm紧缺。当务之急反倒不是7/5/3nm,而是先做好成熟工艺。

补贴本土晶圆工厂,限制中国先进制程,“芯片法案”可能打错了算盘。在先进制程领域,美国真正的对手是韩国,以及中国台湾地区,而中国大陆正蓬勃发展成熟制程。

电子创新网CEO张国斌8月10日告诉《每日经济新闻》记者:“高端工艺只有一些处理器芯片用得着,80%的芯片需求28纳米及以上制程都可以满足。比如MCU,很多才到40纳米。此外,一些模拟工艺更是不需要先进制程。”

上述研报也显示,一部手机里面除了AP和DRAM外,其他绝大多数芯片都是成熟工艺。电动汽车需要的芯片,特别是功率半导体芯片/MCU芯片都是12英寸或是8英寸。

而中国另一大优势在于消费市场。“中国是全球最大的IC消费市场,全球三分之二的半导体消耗在中国。(芯片法案)可能把庞大的IC市场拱手让给中国本土晶圆厂商。”张国斌补充表示。

若是如此,“芯片法案”可能补贴了晶圆制造厂商,却伤害了美国的芯片设计厂商。而芯片设计恰恰是美国的优势所在。英伟达、高通、博通、德州仪器、亚诺德、美光等厂商,每年有大量芯片销往中国。

Counterpoint Research高级研究分析师Ivan Lam通过微信接受记者采访时也表示:“半导体产业不是独角戏,需要全球分工合作,没有中国的参与,将给市场带来较大影响。”

头豹研究院也表示:“国内晶圆厂能更好地满足本土需求,将有望获得更多机会,同时为保证国内产能稳定,业内各方将加强协作,预期国家也将推出更多芯片相关政策,推动中国供应本土化快速发展。”

中国芯片未来将会有哪些机会

“芯片法案”原本是为促进美国芯片产业发展,但华尔街并未将之视为“利好”,美国芯片企业股价不涨反跌。

8月9日,美国费城半导体报收2866.90点,大跌4.57%。高通下跌3.59%、博通下跌2.33%、美光下跌3.74%、英特尔下跌2.43%。

反倒是“芯片法案”发布前后,A股Chiplet概念股连续大涨。

8月9日~8月11日,东方财富(300059)Chiplet概念分别上涨6.68%、2.08%和3.51%。即便“芯片法案”有可能暂时限制中国先进制程的发展,中国也可以通过发展Chiplet实现“弯道超车”,通过Chiplet提升芯片性能、降低成本、提升良率,也是可行的技术路径。

此外,“芯片法案”推出或还将倒逼国内芯片设备、材料产业的发展。“(芯片法案)打掉一些人的幻想,不要老觉得我们买国外的设备,省心又省事,还是要真抓实干研发自己的东西。”这是张国斌的看法。

关于应对之法,芯谋研究分析师严波表示:“国内晶圆厂,尤其是晶圆制造龙头企业,加大先进工艺研发投入、提高成熟产能供给能力,将是应对这一大事件的必要途径。“芯片法案”将在半导体产业给中国带来一个相对封闭的环境,在逻辑芯片、模拟芯片、DRAM、3D NAND Flash、MEMS以及化合物半导体等产品领域,都应加快扶持特定产品领域的龙头企业,以应对越来越苛刻的外部环境。”

在“芯片法案”的冲击下,中国或将更加重视建设自主产业链。

那么,芯片产业链细分领域存在哪些机会?

头豹研究院认为:“材料方面,光刻胶技术与全球领先水平存在一定差距,但是国内企业研发投入持续提升,技术水平有望快速提高,且也将受到重点关注迎来快速发展;设备方面,目前刻蚀机、薄膜沉积、CMP抛光设备已逐步进入国产化阶段,在“芯片法案”催化之下,国产渗透率将有望加速。”

记者手记 强推“芯片法案” 美国打错了算盘

美国晶圆制造衰退有其内在原因。一方面是资本的选择,重资产的晶圆制造业务拖累财务表现;另一方面,先进制程生产已经超过1500步工序,任何工序都不能出错。而晶圆工厂是7×24小时运行,需要大量高素质且勤勉的工程师。

此外,晶圆制造主要集中在东亚,是全球化专业分工的选择,也是东亚“工程师红利”的结果。这不是“芯片法案”能够逆转的。

对中国而言,当务之急也并非发展先进制程,而是使用成熟制程的特色工艺。纵观上一轮缺芯潮,MCU芯片、显示驱动芯片等,均不需要特别先进的制程。因此,我们当下应立足于成熟制程,建立、完善成熟制程产业链。从设备、材料、EDA软件等方面入手,一步一步“强筋健骨”。只要建立起自主产业链,就不怕任何限制与封锁。

编辑/范辉